【导读】总体来看,在指令集、设计等产业环节中绝大多数技术壁垒比较高的环节,中国芯片产业地位非常薄弱,与欧美芯片产业企业存在较大差距,而在圆晶代工、封装测试等技术要求相对不高的环节,中国凭借其劳动力优势,则有望率先崛起,成为有希望赶超世界平均水平的领域。

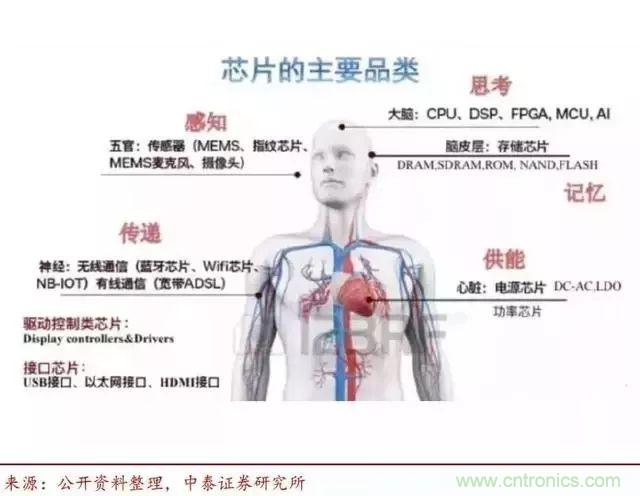

首先,我们来看看芯片的分类:

日常生活中,我们可以发现芯片的种类比如有通信芯片、人工智能芯片、LED芯片、电脑芯片等等。

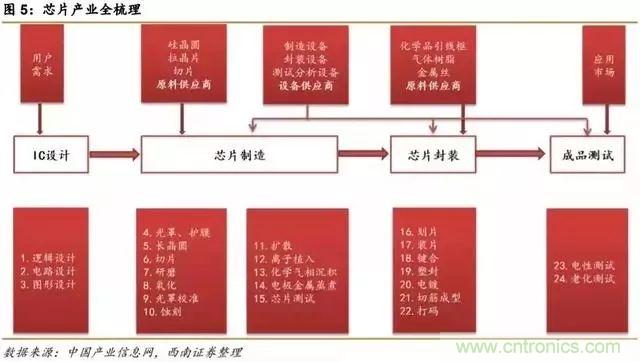

芯片的产业链是这样的:

根据产业链划分,芯片从设计到出厂的核心环节主要包括 6 个部分:

(1)设计软件,芯片设计软件是芯片公司设计芯片结构的关键工具,目前芯片的结构设计主要依靠 EDA(电子设计自动化)软件来完成;

(2)指令集体系,从技术来看,CPU 只是高度集合了上百万个小开关,没有高效的指令集体系,芯片没法运行操作系统和软件;

(3)芯片设计,主要连接电子产品、服务的接口;

(4)制造设备,即生产芯片的设备;

(5)圆晶代工,圆晶代工厂是芯片从图纸到产品的生产车间,它们决定了芯片采用的纳米工艺等性能指标;

(6)封装测试,是芯片进入销售前的最后一个环节,主要目的是保证产品的品质,对技术需求相对较低。

总体来看,在指令集、设计等产业环节中绝大多数技术壁垒比较高的环节,中国芯片产业地位非常薄弱,与欧美芯片产业企业存在较大差距,而在圆晶代工、封装测试等技术要求相对不高的环节,中国凭借其劳动力优势,则有望率先崛起,成为有希望赶超世界平均水平的领域。

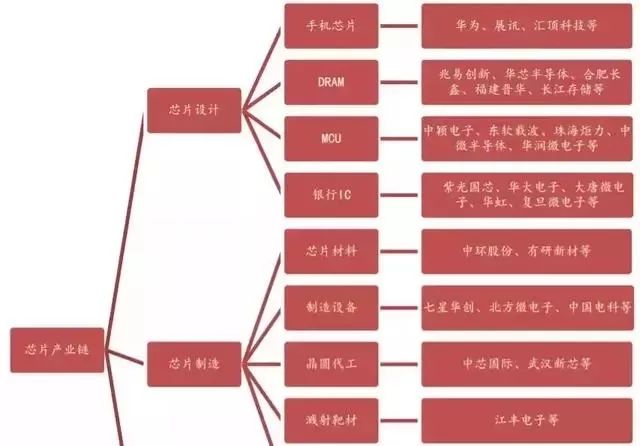

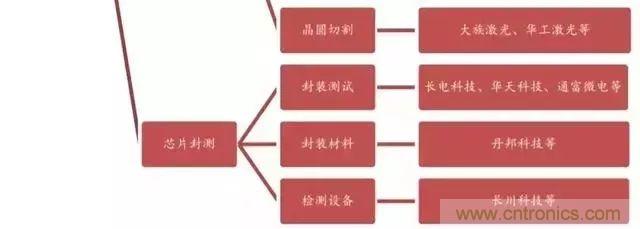

国内芯片产业链及主要厂商梳理:

图片来自:西南证券研报

芯片的各个细分领域龙头有哪些呢?

(1)国内存储芯片设计龙头是兆易创新;

(2)国产GPU龙头是景嘉微;

(3)扬杰科技是我国半导体分立器件龙头;

(4)中芯国际是我国内地晶圆代工龙头;

(5)三安光电是全球LED芯片龙头;

(6)士兰微是国内IDM优质企业;

(7)北方华创是国产半导体设备龙头;

(8)至纯科技为A股唯一一家高纯工艺系统集成供应商;

(9)晶瑞股份是国内微电子化学品领先企业;

(10)中科曙光是国内高性能计算的龙头企业;

(11)紫光国芯是紫光集团旗下半导体行业上市公司,是目前国内领先的集成电路芯片设计和系统集成解决方案供应商;

(12)北京君正是嵌入式处理器芯片领先企业;

(13)中颖电子是国内优质的IC设计公司;

(14)汇顶科技是全球生物识别芯片领先企业;

(15)长电科技是国产半导体封测龙头;

除了上面的细分领域龙头值得进一步研究之外,还可以关注国家集成电路产业基金(简称“大基金”)这几年的投资标的。

光大证券对“大基金”投资标的进行了汇总,截至2018年1月19日,大基金已成为50多家公司股东,涉及18家A股公司、3家港股公司,目前大基金持股市值超200亿元。

中国证券报也梳理了一些比较好的A股芯片公司。

兆易创新:国产存储龙头

作为国产存储龙头,兆易创新位列全球Nor flash市场前三位,且随着日美公司的退出,市场份额不断提高;存储价格不断高涨,公司的盈利能力亮眼。

公司打造IDM存储产业链。2017年10月,公司和合肥市产业投资控股(集团)有限公司签署了存储器研发相关合作协议,合作开展工艺制程19nm存储器的12英寸晶圆存储器(含DRAM 等)研发项目,即合肥长鑫,目前研发进展顺利。

江丰电子:国产靶材龙头

超高纯金属及溅射靶材是生产超大规模集成电路的关键材料之一,公司的超高纯金属溅射靶材产品已应用于世界著名半导体厂商的最先端制造工艺,在16 纳米技术节点实现批量供货,成功打破美、日跨国公司的垄断格局,同时还满足了国内厂商28 纳米技术节点的量产需求,填补了我国电子材料行业的空白。

公司与美国嘉柏合作CMP项目,并已于2017年11月获得第一张国产CMP研磨垫的订单。

北方华创:国产设备龙头

北方华创作为设备龙头,深度受益本轮晶圆厂扩建大潮,公司业务涵盖集成电路、LED、光伏等多个领域,多项设备进入14纳米制程。

公司产品线覆盖刻蚀机、PVD、CVD、氧化炉、清洗机、扩散炉、MFC等七大核心品类,下游客户以中芯国际、长江存储、华力微电子等国内一线晶圆厂为主。

紫光国芯:存储设计+ FPGA

公司是国内的存储芯片设计龙头,公司的布局包括收购山东华芯持有的西安华芯51%股权,合计持股增至76%,实现跻身国内存储器设计第一梯队的目标。目前,公司新开发的DDR4产品正在验证优化中。公司近期开始发力FPGA。

高德红外:红外芯片龙头

作为国内唯一掌握二类超晶格焦平面探测器技术的厂商,高德红外已研制成功工程化产品,意味着在光电“反导”、“反卫”等空白领域实现新的突破。同时,大批量、低成本核心器件的民用领域推广、应用,也奠定了中国制造红外芯片在国内乃至国际上红外行业的竞争地位。

上证资讯了解到,2017年,公司军品订单受军改影响有部分延期,而最新的消息是延期订单将恢复,同时不影响2018年度新的采购计划。

华泰证券认为,垂直分工已成为半导体行业经营模式的发展方向。主要是以下三个部分:设计、制造、封测。收入分别约占产业链整体销售收入的27%、51%和22%。

芯片设计领域

中国前十强依次为华为海思、清华紫光展锐、中兴微电子、华大半导体、智芯微电子、汇顶科技、士兰微、大唐半导体、敦泰科技和中星微电子。

重要公司:

第一名:海思

各位用的华为手机里面就有大量的海思处理器和海思基带芯片,另外买的智能电视,安防系统也有海思的芯片,海思在长时间内将是中国最大的芯片设计公司,未来将随着华为集团的增长而上升。世界第一名高通,2016年营收154亿美元,是海思的3.5倍。

第二名:紫光展锐

展讯,锐迪科合并之后成立,目前是三星手机处理器和基带芯片除自家产品之外的最大供应商,你买的三星手机,主要是中低端系列,里面的芯片是紫光展锐的。

第三名:中兴微电子

主要是自家的通信设备用的部分芯片,手机芯片也还是外购。

第四名:华大半导体

是中国电子信息产业集团有限公司(CEC)整合旗下集成电路企业而组建的集团公司。在智能卡及安全芯片、智能卡应用、模拟电路、新型显示等领域占有较大的份额。目前华大半导体旗下已经有三个上市企业,包括A股上海贝岭和港股公司中电控股、晶门科技。

第五名:智芯微电子

是国网信息产业集团全资子公司,涉及芯片传感、通信控制、用电节能三大业务方向,致力于成为以智能芯片为核心的高端产品、技术、服务和整体解决方案提供商。

第六名:汇顶科技

是一家上市公司,该公司在指纹识别芯片领域已经做到了世界第二,在全球范围内仅次于给苹果提供指纹识别芯片的AuthenTec。

第七名:士兰微电子

LED照明驱动IC是其主要业务收入之一,还给家电企业提供变频电机控制芯片。

第八名:大唐半导体

以智能终端芯片、智能安全芯片、汽车电子芯片为核心的产业布局。

第九名:敦泰科技

于2005年在美国成立,致力于人机界面解决方案的研发,为移动电子设备提供最具竞争力的电容屏触控芯片、TFT LCD显示驱动芯片、触控显示整合单芯片(支持内嵌式面板的IDC)、指纹识别芯片及压力触控芯片等。

第十名:中星微电子

占领全球计算机图像输入芯片60%以上的市场份额。2005年,中星微电子在美国纳斯达克证券市场成功上市, 2016年初,中星微推出了全球首款集成了神经网络处理器(NPU)的SVAC视频编解码SoC,使得智能分析结果可以与视频数据同时编码,形成结构化的视频码流。该技术被广泛应用于视频监控摄像头,开启了安防监控智能化的新时代。

重点上市公司有:紫光国芯、兆易创新(存储器)、汇顶科技、士兰微(IDM)、大唐电信、全志科技、中颖电子(家电MCU、锂电等)、北京君正、艾派克、富瀚微等。

芯片制造领域

半导体产业制造与面板产业相似,属于资产和技术密集型产业,设备需求量大、技术含量高、附加值高。单厂投资在百亿量级,资料显示一条最先进12英寸晶圆生产线需投资约450亿元,台积电的3纳米工厂投资预计200亿美元。重点上市公司有:中芯国际、华虹半导体等。

存储芯片领域

目前国内三大存储器厂商正处于紧锣密鼓的施工阶段,预计2018上半年陆续进入设备安装阶段,新一轮的设备入厂调试安装大戏即将上演。

长江存储:2016年3月,总投资约1600亿元人民币的国家存储器基地在武汉启动。四个月后“长江存储”集团正式成立,紫光集团参与了长江存储的二期出资。据武汉新芯介绍,长江存储的注册资本分两期出资。一期由国家集成电路产业投资基金、湖北国芯产业投资基金和武汉新芯股东湖北省科技投资集团共同出资,在武汉新芯集成电路制造有限公司(即“武汉新芯”)的基础上建立长江存储。二期将由紫光集团和国家集成电路产业投资基金共同出资。长江存储将以芯片制造环节为突破口,集存储器产品设计、技术研发、晶圆生产与测试、销售于一体,预计到2020年形成月产能30万片的生产规模,到2030年建成每月100万片的产能。

晋华存储器集成电路生产项目就坐落在泉州晋江的集成电路产业园,由福建省电子信息集团和泉州、晋江两级政府共同投建,总规划面积594亩,一期投资370亿元,建设内容包括晶圆制造、产业链配套等,预计2018年9月形成月产6万片12寸先进制程内存晶圆的生产规模。项目建成后将填补我国主流存储器领域空白。据悉,作为国家重点支持的DRAM存储器生产项目,晋华项目已纳入国家“十三五”集成电路重大生产力布局规划重大项目清单,并获得国家专项建设基金支持。

合肥长鑫:是由北京兆易创新(GigaDevice)与合肥市政府合作的存储器项目。投资72亿美元(约新台币2,166.46亿元),兴建12寸晶圆厂以发展DRAM产品,未来完成后,预计最大月产将高达12.5万片规模。

封测领域

封测领域重点上市公司有:长电科技(龙头)、华天科技(财务指标优秀)、通富微电、太极实业(DRAM封测、洁净室)、深科技等。

集成电路设备

中国仅有4家位列全球规模以上晶圆制造装备商,占比7%:根据Gartner发布的全球规模以上晶圆制造装备商的报告显示,其统计范围共有58家装备公司,中国仅占4席,分别是北方华创、中微半导体、盛美半导体和Mattson(2016年被亦庄国投收购),其他分别位于日本21家,欧盟13家,美国10家,韩国7家,以色列3家。

重点上市公司有:高端IC 工艺装备龙头北方华创、检测设备领先企业长川科技(覆盖制造和封装全领域)、高纯工艺龙头至纯科技(光刻、刻蚀等,这些环节都会用到化学品和特种气体,对纯度具有很高的要求。至纯科技就是控制气体的纯度的)和单晶设备龙头晶盛机电等。

半导体材料

中国半导体制造材料产业保持持续增长态势。2016年中国半导体材料企业销售收入256亿元。预计2018年之后中国将成为全球第三大市场。材料供应链的本土化不仅有利于制成成本的控制、服务的快速及时响应、技术的安全可控,所带来的产业协同效应好处更多。

重点上市公司有:随着试剂纯化和运输技术的不断突破,湿电子化学品在短期内放量比较确定,建议重点关注国内龙头晶瑞股份,江化微;靶材是目前国内半导体材料最先打入半导体核心产业链的子行业,建议重点关注国内靶材龙头江丰电子;大尺寸硅片也是未来方面比较确定的一个领域,建议关注已经处于试产认证阶段先锋公司的上海新阳。此外,在光刻胶领域的南大光电、CMP抛光垫领域的鼎龙股份等有望率先技术突破,早日实现进口替代。

推荐阅读: