【导读】随着全球联网设备增多,射频前端系统需求量增多,滤波器的需求量自然增多。千亿级设备连接,这是物联网应用的网络需求,未来全球移动通信网络连接的设备总量将达到千亿规模。根据IMT-2020 5G推进组预测,到2020年全球移动终端(不含物联网设备)数量将超过100亿,其中中国将超过20亿。

一、声学滤波器市场分析

随着全球联网设备增多,射频前端系统需求量增多,滤波器的需求量自然增多。千亿级设备连接,这是物联网应用的网络需求,未来全球移动通信网络连接的设备总量将达到千亿规模。根据IMT-2020 5G推进组预测,到2020年全球移动终端(不含物联网设备)数量将超过100亿,其中中国将超过20亿。

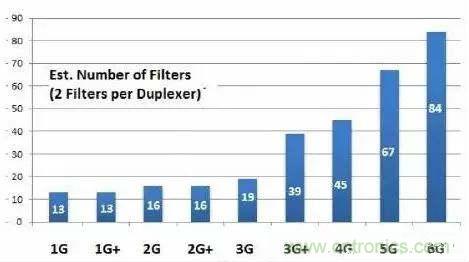

射频频段增多,滤波器的需求量自然增多。从1G-->2G-->3G-->4G,再到5G,射频的频段不断增多,其射频器件的应用数量也快速增加。从射频前端使用滤波器的数量来看,随着频段数量的增加,射频滤波器件的需求量也相应增加。

等,滤波器数量达到30-40个。

滤波器需求随射频频段增加而增多,来源:SkyworksEstimation

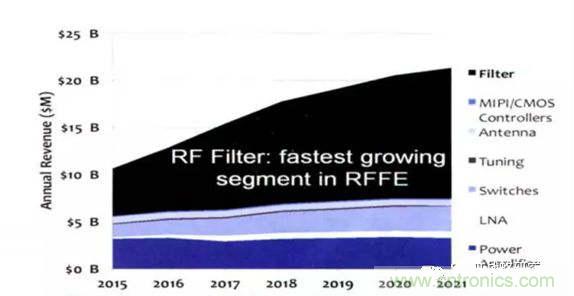

未来5年滤波器市场增加幅度,来源:MobilityExperts 2016

从射频前端使用滤波器的价值量来看,随着频段增多,滤波器在射频前端价值量占比越大。根据Qorvo的预测,进入4G时代,单部手机射频器件价值从3G终端的3.75美金提升至7.5美金,支持全球漫游的终端设备ASP甚至达到了12.75美金。与此同时,滤波器在射频器件扮演的重要性越来越强,滤波器的价值占比也从3G终端的33%提升到全网通LTE终端的57%。到5G时代,滤波器的应用量将进一步增加(特别是BAW滤波器),单台手机的滤波器价值将达到10美元以上。滤波器已经超越PA成为整个射频前端模块市场中最重要的组成部分。

二、声学滤波器国际厂商

1、日美企业垄断声学滤波器市场

声波滤波器(SAW/BAW)相对于传统LC或者陶瓷滤波器来说,制作难度更大,成本更高。在声波滤波器领域,经历数次整合并购之后,已经呈现了巨头垄断的竞争格局。

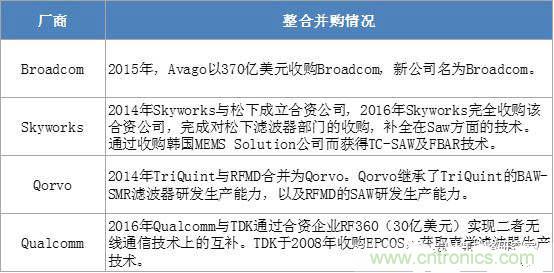

声波滤波器厂商整合并购情况

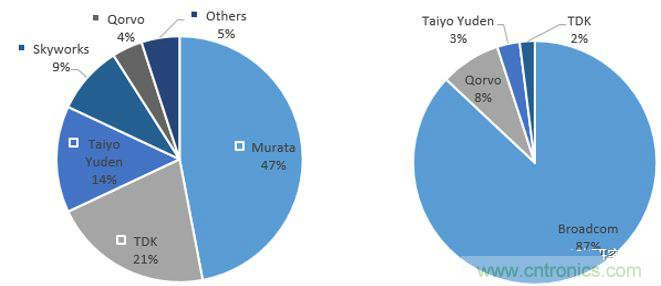

目前,SAW滤波器主要供应商为Murata、TDK、太阳诱电等几家日本厂商,而BAW滤波器则为Broadcom(Avago收购Broadcom,改名为新Broadcom)以及Qorvo占据几乎全球超过95%以上份额。其中Broadcom的BAW滤波器主要为FBAR,而Qorvo的BAW滤波器主要为SMR。2016年,Broadcom 的FBAR产品出货突破5亿颗。

声学滤波器国际大厂情况

SAW和BAW滤波器全球市场份额,来源:Navian

总体上看,在射频前端器件厂商中,各家厂商在不同细分领域的优势不尽相同,Murata在SAW领域优势明显,Broadcom在BAW领域优势明显。

近年来,国外主流滤波器厂家和射频元器件企业AVAGO、Murata、TDK和Skyworks为了获得更多利润,呈现出两种技术发展趋势:一是提高产品技术门槛,保证利润。面对通讯市场对高选择性滤波器的技术需求,加大高性能的TC-SAW及FBAR滤波器产品的研发力度,过去几年中,上述厂家滤波器产品的频率选择性大大的提高,解决了单机中通讯频段增多带来的抗干扰技术难题,市场份额进一步扩大。同时通过专利壁垒与竞争对手的差距越拉越大。二是大力发展体积更小,成本更低的WLCSP封装形式滤波器。这种滤波器采用晶圆与晶圆的键合,采用成熟的TSV和电镀工艺和硅工艺结合在一起,是的滤波器的成本和体积都得到了大幅的减少。同时在形式上更大的优势是将滤波器与PA、开关等射频器件进行整合,向模块化,集成化和整体射频解决方案的方向发展,提高射频方案的价值。这一趋势也推动了整个RF行业的整合。

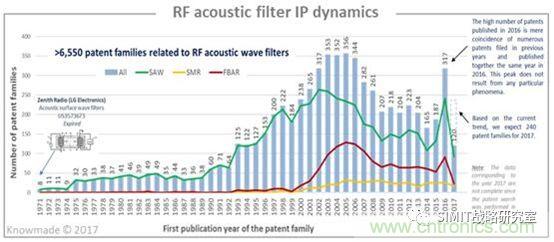

2、市场垄断背后在于专利的集中

在上世纪90年代,SAW滤波器的专利申请量增长很快,彰显了RF声波滤波器市场在2000年代的发展。自2010年起,随着多家重点厂商的专利申请量增长趋向平稳,专利优势地位逐渐确立,市场格局也逐渐稳定下来。

RF声波滤波器专利申请动态

截止2017年7月,全球630多位专利申请人共申请了6550多件RF声波滤波器发明专利。相关专利申请始于上世纪70年代的日本,当时刚刚兴起的声表滤波器主要用于中频(IF)电视应用,并迅速成为全球主要专利申请人的申请热点,例如来自日本的JapanRadio(日本无线)和NEC,以及来自美国的Motorola(摩托罗拉)等。2000年代,随着智能手机和3G的BAW应用发展,跟BAW相关的专利申请数量迅速上升。现在,相关专利申请已经逐渐趋于平稳,Murata(村田)和Taiyo Yuden(太阳诱电)等日本厂商在SAW专利申请方面处于领导地位,而Qorvo、Qualcomm(高通)和Broadcom(博通)等美国厂商则在BAW专利领域处于领导地位。

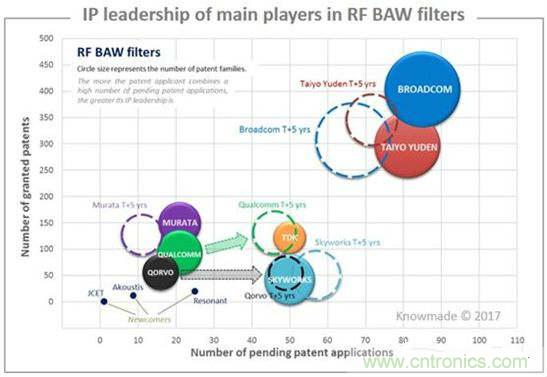

RFBAW滤波器主要厂商的专利领先优势

三、国内声学滤波器厂商

我国声表面波技术的发展从20世纪70年代初开始,大约经历了三个阶段:70年代初到80年代初为第一阶段,以基础研究阶段为主,主要是在国家的支持下研究声表面波技术的基本原理和制作工艺技术,以南京大学、北京声学所、中电科技26所等为主导力量。80年代中至90年代中为第二阶段,。在国家“彩电国产化”项目的支持下,国内声表面波器件产业得到飞速发展,国内电视机生产厂商采用的声表面波器件95%来自于国产,并大量出口。90年代中至现在为第三阶段,移动通信的发展对声表面波技术提出了更高要求,声表面波器件向高频化、多元化、多层次扩产,产品结构从中低档向中高档跨进,国内一些厂商取得了相当的进步,但相对于国外厂商,差距仍非常巨大。

近年,我国从事声表滤波器的公司近年来不断涌现,包括有研究所背景的几家单位,包括德清华莹(中电55所)、中电26所、北京长峰(航天二院),中讯四方(中科院声学所背景)、中科飞鸿(中科院声学所背景)等,其中北京长峰,中讯四方,中科飞鸿等主要偏重于军工市场;SAW产品公司无锡好达起步较早,另外,射频芯片设计企业锐迪科最近也涉足SAW产品,还有以晶体材料专长的天通股份在今年也宣布进入下游SAW器件领域;在SAW器件的封装领域,研究所和上市公司的合作兴起,包括信维公告和德清(55所)合作、麦捷科技和26所合作。

在FBAR产品方面,26所、55所、13所及天津大学、及中科汉天下均在研究的基础上在做产业化的工作。

推荐阅读: