【导读】伺服系统是使系统终端执行结构根据控制指令实现包括位移、转速和力矩等维度动作的设备总称。由控制层面的控制器、驱动层面的伺服驱动和执行层面的伺服电机,辅之编码器组成。它决定了自动化机械的精度、控制速度和稳定性,因此是工业自动化设备的核心。

伺服系统目前有两种分类方式,分别是按照系统功率大小和末端执行机构种类分类。按照功率大小目前可以分为小型伺服、中型伺服和大型伺服系统。小型伺服通常指功率小于1KW的产品,主要应用于工业机器人、电子制造、纺织包装设备等小型机械;中型伺服功率范围在1-7.5KW,多应用于铣床、注塑机等领域;大型伺服系统功率大于7.5KW,主要用于驱动重型机械设备。按照目前伺服市场销售情况分析,小型伺服应用快速提升,占比达到45%,主要原因是近年来3C行业快速上涨;中型伺服由于近年来机床行业等传动设备制造业低迷的影响,市场规模在37%左右;大型伺服系统占比相对稳定,在18%左右。

本文主要分析伺服系统产业链,首先介绍的是国际伺服系统行业发展阶段,其次介绍了全球伺服系统产业现状分析及全球伺服系统产业发展预测,最后阐述了中国伺服系统产业发展预测以伺服系统的发展未来。

国际伺服系统行业发展阶段

伺服系统的发展与伺服电机的发展紧密相联,经历了三个主要发展阶段:20世纪60年代以前,以步进电动机驱动的液压伺服马达或以功率步进电动机直接驱动为中心,伺服系统的位置控制为开环系统。

20世纪60-70年代,这一阶段是直流伺服电动机的诞生和全盛发展的时代,由于直流电动机具有优良的调速性能,很多高性能驱动装备采用了直流电动机,伺服系统的位路控制也由开环系统发展成为闭环系统。在自动化的应用领域,永磁式直流电动机占统治地位,其控制电路简单,无励磁损耗,低速性能好。

20世纪80年代至今,随着机电一体化时代的发展和伺服电动机结构及其永磁材料、控制技术的突破性进展,无刷直流伺服电动机、交流伺服电动机等新型电动机出现。

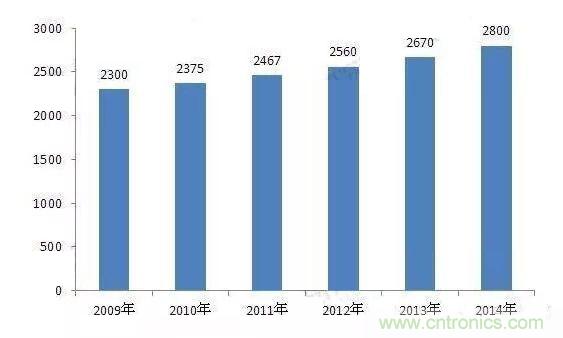

随着伺服电机技术水平的进展以及下游应用市场的渗透,全球伺服电机年需求量呈现逐年快速增长势头。到2014年,全球伺服电机需求量已达2800万台左右。

2009-2014年全球伺服系统市场需求量(单位:万台)

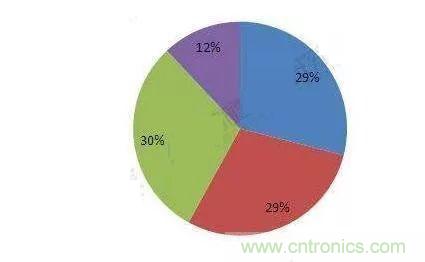

从全球市场来看,德国、日本、意大利、美国是伺服系统应用份额最大的几个国家,伺服电机市场形成了欧洲、北美、亚洲三足鼎立的态势。2014年北美伺服电机需求占全球需求总量的30%;欧洲市场占比为29%,亚洲地区是全球伺服电机需求增速最快的市场,2014年全球比重接近29%,与欧洲市场份额持平。

2014年国际伺服系统市场份额分布对比(单位:%)

全球伺服系统产业现状分析

1、日系品牌市场占有率仍较高,国内伺服市场进口替代空间大

近年来,国产品牌市占率在快速提升,但日系品牌仍牢牢占据国内伺服市场近半壁江山。同大多数高精密度的产品一样,长期以来外资品牌占据了国内伺服系统市场的大部分份额,市场占有率达77%。

其中,日韩系品牌占比为45%,主要以日系品牌为主,包括松下、三菱电机、安川、三洋、富士等,这些都是老牌的日本工业自动化设备生产商,技术上都很全面,产品特点是技术和性能水平很高,比较符合中国用户的需求,同时价格也比较高。

其次为欧美品牌占比22%,其中美国知名的有罗克韦尔,丹纳赫、帕光等,德国则拥有西门子、博世力士乐、伦茨、施耐德等品牌。欧美品牌主要集中遇于大型伺服系统,因此面临着市场萎缩的风险,到2015年欧美的市场份额减少10%至22%。

国内市场上,台湾品牌也逐渐成长为一支重要力量,代表的品牌有台达和东元,与日系品牌在技术上相似,技术水准和价格水平居于进口中端产品和内地品牌之,市场份额有稳步提升,但未来将面临着本土品牌的激烈竞争,是未来内资品牌可以逐步获得的市场。

内资品牌从低端起步,靠价格优势站稳脚跟,2008年国产品牌仅10%左右的份额,此后以汇川为代表的公司成长起来,在低端市场替代国外品牌,并逐步向高端迈进,2015年国产品牌市占率已经达到22%。

2、松下、安川处于第一梯队

前瞻产业研究院《2018-2023年中国伺服系统行业市场前瞻与投资战略规划分析报告》数据显示,分品牌来看,以市占率划分,伺服系统市场呈现出了明显的梯次结构。

以松下、安川为代表的日系品牌市场占有率相当,约17%,处于第一梯队,与其他品牌明显拉开差距。松下和安川的伺服系统在高端装备上使用的很多,一些设备厂商都是应下游客户要求装配。台达、三菱处于第二梯队,市占率约10-11%。汇川、西门子等处于第三梯队,市占率5-6%左右。三洋、施耐德、罗克韦尔、博世力士乐等处于第四梯队,市占率约3%。内资企业除汇川外,成规模的企业有数十家,但大部分企业规模较小,市场份额普遍在1%以下,并且主要集中在低端领域的中小型伺服产品,竞争激烈,盈利能力也比较差。

3、下游市场增长强力拉动,国内伺服系统市场增长空间巨大

伺服系统是一种自动化运动控制装置,主要用于精确地实现对机械部件的位置、方位、状态等进行控制。它决定了自动化机械的精度、控制速度和稳定性,因此说是工业自动化设备的核心。

从工业自动化部件的产品线层次来看,工业控制产品分为控制层、驱动层和执行层,伺服系统属于驱动层和执行层,包括伺服驱动和伺服电机。控制层是自动化设备的大脑,负责发出指令,产品包括控制器、一体机等;驱动层是自动化设备的中枢神经,负责指令的上传下达,将控制层的脉冲信号放大、变换、调制为控制电机的信号,产品包括变频器、伺服驱动器等;执行层是自动化设备的肌肉骨骼,负责执行指令,产品包括各类电机。

全球伺服系统产业发展预测

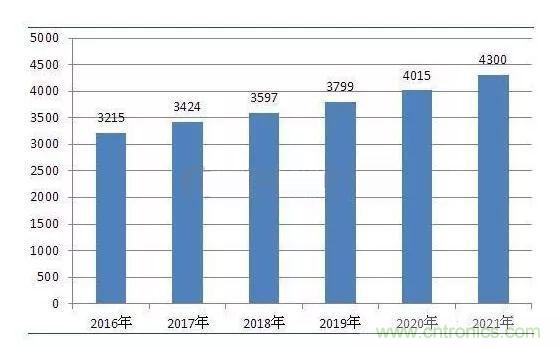

2016-2021年全球伺服系统市场需求量预测(单位:万台)

中国伺服系统产业发展预测

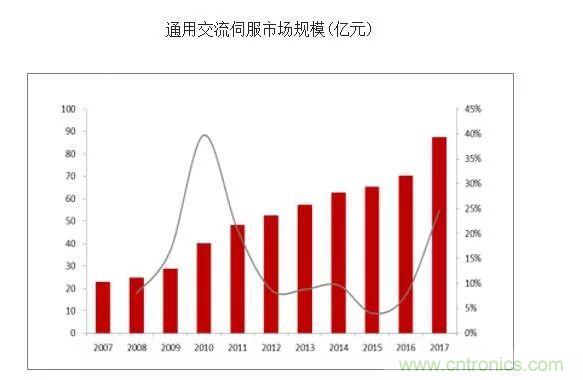

伴随下游应用行业范围和重心的变化,除了对伺服产品性能要求逐渐提升,伺服市场规模也在逐步扩大。仅通用交流伺服产品市场规模在2008-2017年就经历了从24亿到87亿元的快速增长,2008-2017年CAGR达到15%。伴随下游精密控制设备在电子制造、工业机器人、数控机床、食品包装、医疗设备等行业得到越来越广泛的应用,我们预计未来几年伺服市场(包括交流伺服、直流伺服、编码器、CNC控制器等产品)将实现30-40%左右增速,到2020年我国伺服系统累计市场规模有望超过800亿元。

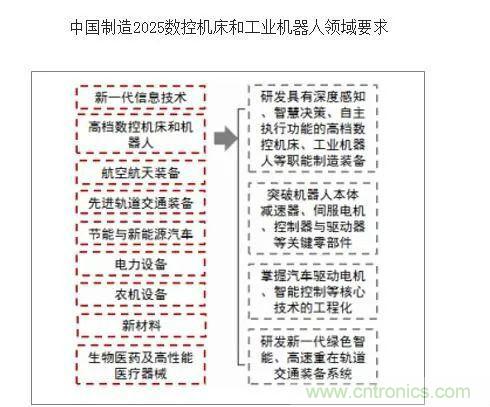

中国制造2025力度空前,核心部件的国产化突破是工控领域下一步发展的重中之重。2015年5月国务院发布《中国制造2025》,旨在应对新技术革命冲击,推动传统制造业向高端制造业跨越式发展,而核心部件的国产化突破是提高智能制造水平,实施工业强基工程的第一要务。其中高档数控机床、机器人和新能源汽车的开发作为重点突破领域,突出强调要加快突破伺服电机及驱动器等关键零部件的技术瓶颈。根据《中国制造2025》纲要,2015年11月,工信部通过数控机床专项“十三五”计划,旨在覆盖《中国制造2025》对数控机床关键技术的急迫需求,提高我国机床行业整体数控化率。2016年4月,工信部又发布《机器人发展规划(2016-2020年)》,具体指出到2020年我国自主品牌工业机器人年产量要达到10万台,六轴及以上工业机器人年产量达到5万台;关键零部件如精密减速机、伺服电机及驱动器的市场占有率要达到50%以上。各省市也陆续颁布指导政策,并提出落实《中国制造2025》的“十三五”规划目标,预计到2020年我国智能制造总产值将超过3万亿元,年均复合增长率约20%。

无论是对数控机床和机器人渗透率的指标要求还是对核心应用零部件的国产化突破,积极培育龙头企业是快速打破进口依赖,推动技术普及的有效途径。创新项目补贴成为相关政策落地的主要形式。在《中国制造2025》重点发展领域有重大突破或发展意向的公司可以向地方发改委进行创新项目申报,以伺服系统为核心的从上游技术到下游应用一条龙的相关研发项目成为重点补贴对象。

2011年伺服行业下游应用占比最高的三个行业分别为机床、纺织机械和包装机械,而到2015年,电子设备及工业机器人的应用比占比得到快速增长,机床比例虽然在下降,但作为工业母机仍然保持伺服下游应用占比最高的行业。预测到2019年,机床、电子设备和工业机器人将成为伺服应用最主要的三大市场,合计占伺服市场总规模比重将达到47.7%。因此对伺服系统未来市场规模的预测我们选择从电子制造、数控机床和工业机器人三方面入手。我们预计2018年三大市场将会给伺服系统市场带来超过60亿元的增量,叠加三大市场占总伺服市场比重,预计2018-2020年累计市场规模将接近500亿元。

伺服系统未来的发展趋势

数字化:数字控制技术取代模拟控制电路在伺服系统中是一种必然趋势。以模拟电子器件为主的伺服控制单元将会被采用全数字处理器的伺服控制单元全面取代。在伺服控制方面将逐步转变为软件控制,以便在伺服系统中应用现代先进的控制方法。数字化控制相比传统控制方法,在响应数度和运动精度等方面得到了全面提升。

智能化:智能化主要是指伺服驱动器智能化。目前伺服内部控制核心大都采用新型高速微处理器和专用数字信号处理机(DSP),,伺服系统数字化是其实现智能化的前提条件。智能化趋势是运行参数都可以通过人机对话的方式来设置;故障自诊断与分析;参数自动修正的功能等。

简易化:简易化不是简单而是精简,是根据用户情况,将用户使用的伺服功能予以强化,使之专而精,而将不使用的一些功能予以精简,从而降低了伺服系统成本,为客户创造更多的收益,尝试从客户的实际需要出发,形成简易模块化编程操作,使客户使用简便快捷。

网络化:即构建网络型、总线型伺服系统。现场总线是一种应用于生产现场,在现场设备之间、现场设备和控制装置之间实行双向、串形、多结点的数字通信技术,构建总线型伺服是实现工业物联网的必要途径之一。

高效化:伺服系统将会采用更精度的编码器,提高系统的采样精度,同时提高伺服驱动器的产品性能,不断优化逆变器驱动电路,提供更快数据处理速度和伺服系统的加减速性能。

推荐阅读: