【导读】从2017年起,以MLCC为代表的电子元件开启了新一轮的涨价潮,现在被动元件缺货危机总算逐渐走进尾声。经历过去一年多来洗礼的被动元件市场,景气周期还能持续多久?

集微网消息,被动元件主要包括电容、电阻、电感、滤波器、天线、谐振器等,是不可缺少的基础元件。其中电容产值占被动元件总产值的大约65%,电阻占大约15%,电感占大约10%,其他元件占大约10%。受到多年未大规模扩产,及日系厂商退出常规产能的影响,以MLCC为代表的被动器件价格自2017年以来不断上涨。那么,经历过去一年多来的缺货涨价的被动元件市场,景气周期还能持续多久?

MLCC市场高景气有望延续到2019年

陶瓷电容是最主要的电容产品类型,大约占电容市场份额的56%。其优势在于体积小、高频特性好、寿命长、电压范围大。可细分为单层陶瓷电容,片式多层陶瓷电容(MLCC)和引线式多层陶瓷电容。MLCC因其容量大、寿命高、耐高温高压、体积小、物美价廉,而成为主要的陶瓷电容,占陶瓷电容市场的大约93%。去年以来MLCC成为被动器件缺货涨价的主要组成部分。

MLCC元件的制作工艺十分复杂, 其工艺过程中的三大难点是:陶瓷粉料制造要求极高的微细度和均匀度。微细度和均匀度会影响制造的介质层的厚度和均匀度,从而对MLCC的尺寸、容量和性能产生重要影响;陶瓷介质需要极高的薄层化技术。薄层化技术的核心是使用尺寸更小的陶瓷粉料,并提高的材料的分散性,同时需要MLCC厂商自行开发专用的设备;陶瓷介质与金属电极的共烧工艺。由于陶瓷介质和金属电极拥有不同的收缩率,所以高温烧制过程容易出现分层、开裂的问题。

在应用上,MLCC的约70%需求来自消费电子领域,其中音视频设备的需求占比达到 28%,手机设备的需求占比达到24%,PC的需求占比达到18%。车用MLCC也是一个重要的需求来源,占比达到12%。

其中,消费电子的创新大幅增加了MLCC的需求。光大证券分析师杨明辉的报告中举例指出,目前笔记本电脑的单机MLCC用量约400—800颗;LCD电视的单机MLCC用量约500—800颗;普通4G手机的单机MLCC用量约300—400颗;iPhone 6的MLCC用量为785颗,iPhone 7的MLCC用量为890颗,iPhoneX的MLCC用量达到1000—1100颗,且以超小型为主;LTE手机的MLCC用量约300—500颗, LTE-advanced手机的MLCC用量约550—900颗,单机用量提升80%以上。

在汽车电子市场,今年来新能源汽车的增长也带来了大量新增的MLCC需求。例如普通燃油车MLCC的平均用量为3000颗,混合动力和插电式混合动力车所需的数量约为12000颗,纯电动汽车所需的数量约为18000颗。纯电动汽车所需的MLCC数量大约是传统内燃车的六倍。

与消费电子应用不同的是,车用MLCC必须能够适应高温、强烈振动、冲击等恶劣环境,对安全性要求更高,且细分市场更多,倒逼MLCC行业向高端化和精细化方向发展。此外,车用MLCC认证周期长,订单稳定,技术难度更高,参与厂商更少,获利更厚,大约为消费电子的10倍。

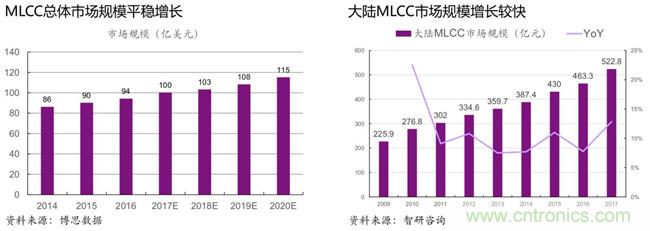

整体来看,MLCC总体市场规模平稳增长,博思数据预到2020年,MLCC整体市场规模将达到115亿美金,2017—2020年间的复合增速约5.17%,总体上呈现平稳增长。相较之下,大陆MLCC市场规模增长较快,根据智研咨询的数据,大陆2010— 2017年间的复合增速约11.06%,高于全球平均水平。2017年大陆MLCC消费量达到3.058万亿只,占全球消费量的68.4%。

供给格局集中,日韩领先,新增产能有限

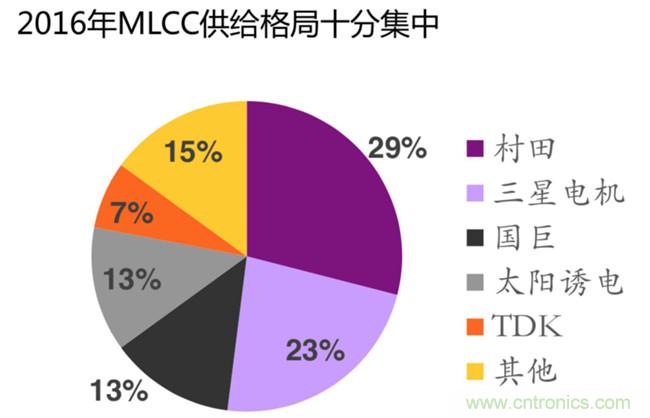

MLCC供应商格局呈现出高度集中的局面,前五大厂商占据87%的市场份额,主要为日本、韩国、 中国台湾厂商。历经多次景气循环周期后,主要厂商均对扩产十分谨慎。

杨明辉指出,常规性MLCC在过去多年竞争十分激烈,目前利润微薄,而高端的超小型MLCC和高容MLCC技术难度高、需求旺盛,可以提供较为丰厚的利润。虽然几大厂商都有很多常规MLCC产能,但高端MLCC产能因为对技术要求比较高,目前集中在日本厂商手中。受到多年未大规模扩产,及日系厂商退出常规产能的影响,MLCC价格自2017年以来不断上涨,国巨更是这股涨价潮中的主力。

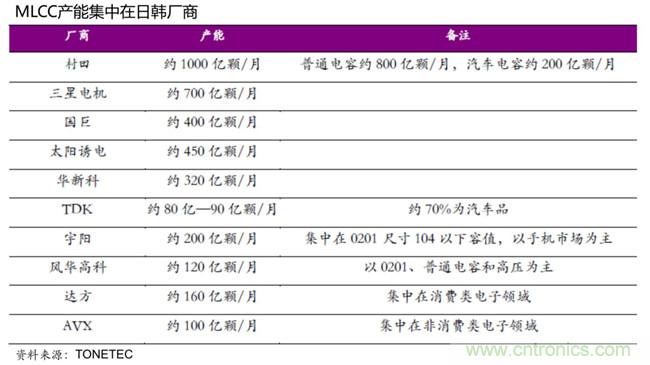

产能方面,当前MLCC产能主要集中在日韩厂商,其中日本村田以1000亿颗/月的产能排名第一,韩国三星电机以700亿颗/月的产能排名第二,日本太阳诱电以450亿颗/月的产能排名第三。台湾国巨以400亿颗/月排名第四。

尽管目前MLCC面临紧缺,但由于日系厂商坚决将产能从利润微薄的常规型转向利润丰厚的车载、工控市场,导致新增产能有限,且新增产能主要是超小、车载、工控等高端产品。根据各大厂商公布的扩产计划,新产能投产集中在2018年底或2019年。

分析师认为,本轮MLCC涨价的主要原因是供给格局的变动。MLCC产能在过去几年基本保持稳定,导致经济回升需求回暖后供不应求。同时日韩领导厂商逐渐淡出利润微薄的常规型MLCC市场,转向超小型和高容MLCC市场,导致常规型MLCC涨价最为剧烈。

在经过多次景气循环周期后,当前厂商扩产并不积极,且新增产能仍然偏向车用/工业/手机等高利润领域,投产时间普遍要到2018年底或2019年初,村田等日系厂商在未来则大概率继续退出常规型产品产能。因此综合分析当前的供给变动情况,MLCC的高景气状况将有望持续到2019年。

电阻市场有望持续保持高景气

贴片电阻按工艺可分为厚膜电阻和薄膜电阻,电阻在电路中起到分压、分流、阻抗匹配和滤波的作用,具有耐潮湿、耐高温、可靠度高、外观尺寸均匀、精确且温度系数与阻值公差小等优点。受到多年未大规模扩产,及日系厂商转移产能的影响,电阻价格自2018年初以来也不断上涨。

供给相对集中,产能扩充有限

电阻供应商也呈现出相对居中的局面。美日企业完全走薄膜化道路,技术处于遥遥领先地位。例如美国威世一直是超高精度电阻的最大制造商,而日本则是全球唯一能量产01005电阻的国家。日系厂商合计产能约900亿颗/月,目前产能在往车用等高利润市场转移。

中国台湾的国巨、华新科、厚声等厂家则以规模效应来寻求生存发展,在技术上落后于美日厂商,在规模上则远大于美日厂商。其中国巨市场份额约34%,是全球第一大贴片电阻厂商。国巨2017年底的产能约900亿颗/月,预计到2018年9月扩产至1200亿颗/月。

与MLCC类似,目前贴片电阻涨价的主要原因也是供给端的变化。各大厂商在过去几年没有大幅扩充贴片电阻的产能,致使经济好转之后出现供不应求的局面。而日系电阻厂商在2018年初开始将大量产能转向车用市场,致使贴片电阻价格在2018年出现快速上涨,且常规型产品价格涨幅更大。

然而,各大厂商当前扩产动力并不积极,国巨在2018年9月会增加300亿颗/月的产能,但相对总产能而言仍然较少,分析师预计贴片电阻市场仍将保持高景气。

电感市场定制化特点导致价格总体保持平稳

电感主要起到筛选信号、过滤噪声、稳定电流和抑制电磁屏蔽等作用,由于此类被动器件产品均用在特定电路中,所以无法进行标准化生产。其定制化的特点,需要厂商具有较强的定制化设计能力,才能获得足够的客户。同时,与电容和电阻市场不同,电感价格总体保持相对稳定。

与其他类被动器件相比,电感价格相对稳定,仅有奇力新对部分产品调涨售价。台湾地区被动元件大厂奇力新在今年4月份发布电感价格调整函,对旗下CLH1608T系列电感的品项单价进行调整,调涨幅度45%~68%。分析师指出,由于1608型高频电感市场需求较小,奇力新此次涨价对整体市场影响不大。

定制化程度高导致供给分散

与电容和电阻不同,电感市场的供给十分分散。村田、TDK、太阳诱电的电感份额分别为全球前三,但市占率分别为13.78%、13.42%和13.22%,十分接近,并未出现一家独大的局面。

与电容和电阻不同,电感具有较强的定制化特点,需要在电流大小、电感量大小和工作频率三者之间做出权衡。定制化特点导致了行业的供给格局较为分散。同时近几年电感需求相对稳定,导致电感市场基本处于供需平衡状态。

定制化特点还导致了电感产能转换较为困难。无论是电容还是电阻,其价格上涨的一个重要因素是日系厂商将产能转向车载、工控等高利润领域,导致常规产能出现短缺。但电感产品具有定制化特点,产能很难转换到新兴领域。

需要注意的是,尽管电容、电阻、电感是三大被动元件,但三者的使用范围和用量并不相同,并不存在固定的使用比例,所以并不是电容、电阻的需求增加就直接意味着电感的需求增加。应用范围相对狭窄的电感市场,价格将总体上保持相对稳定。

国内三大被动器件供应商发展情况

目前国内被动器件供应商发展十分瞩目的是三环集团、顺络电子和风华高科。

三环集团从2001年开始引入MLCC生产线,积累了丰厚的MLCC生产经验。目前公司专注于大尺寸、中高压、特殊品MLCC的研发和改进,产品被广泛应用于通讯、计算机、消费电子、汽车电子等领域。受益于MLCC产品价格的上升,公司的MLCC业务有望贡献较大的业绩弹性。

顺络电子每年将收入的5%用于研发,已量产的01005电感达到国际领先水平。在制造方面,公司是国内唯一大规模采用精密干法成型制造叠层电感的企业,工艺精细度领先同业。在客户方面,公司与众多国际芯片厂商和终端厂商建立良好的合作关系。顺络电子的电感产品今年新进入OPPO、vivo,产能利用率得到提升,降低了单位成本,盈利能力增强。同时,该公司无线充电、电子变压器、陶瓷外观件等新业务今年将陆续迎来收获期,对顺络的业绩增长将是一大助力。

风华高科现为我国最大的新型元器件、电子元器件设备及电子基础材料的科研、生产和出口基地,主要产品包括MLCC、片式电阻、片式电感、FPC等。公司此前曾募集资金5556万元投入MLCC技改项目,完成后将新增0201MLCC产能14亿只/月,项目有望在2018年下半年完成。业务拓展方面,公司于2015年收购奈电科技以强化智能手机产业链,2016年收购光颉科技以拓展汽车、工控等高端应用市场,有望为公司未来发展增添动力。

杨明辉指出,虽然被动器件市场整体呈现增长趋势,但是也需注意几个负面影响。首先新能源车市场目前处于发展早期,政府补贴依赖程度较大,如果补贴下降,可能会对新能源车的普及产生负面影响,进而对被动器件市场产生一定影响。其次,如果各个厂商加快扩产进度,市场供给会快速加大,也会对被动元件价格带来负面影响。最后,如果原材料价格上涨速度过快会增加厂商的成本,侵蚀厂商的盈利能力。

推荐阅读: