【导读】随着技术的不断提升,汽车电动化与智能化推动着半导体行业发展。由于半导体广泛应用于汽车各子系统,汽车半导体成汽车电动化与智能化的直接受益者。

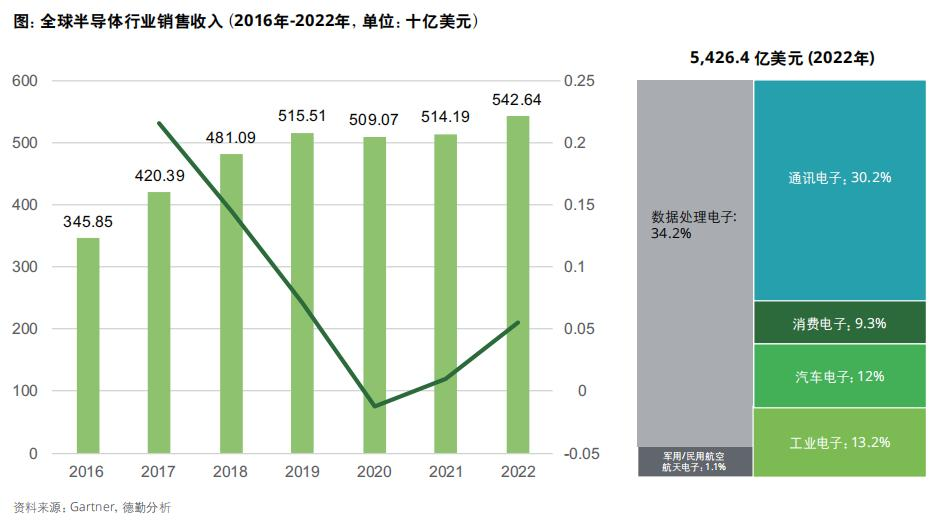

一、全球半导体行业增速发展,汽车电子行业领跑

在过去几年,全球半导体行业增长主要依赖智能手机等电子设备的需求,以及物联网、云计算等技术应用的扩增。根据数据预计全球半导体行业增长态势有望持续至下一个十年,主要市场驱动力量包括现有产品的持续强化、人工智能产品和5G网络等新兴技术的融合、汽车和工业电子行业的迅速增长。半导体行业的大部分收入将来自于数据处理类电子(如存储和云计算)以及通讯电子(如无线通讯)。汽车电子和工业电子将成为半导体行业增长最迅速的两大领域。

数据来源:德勤分析

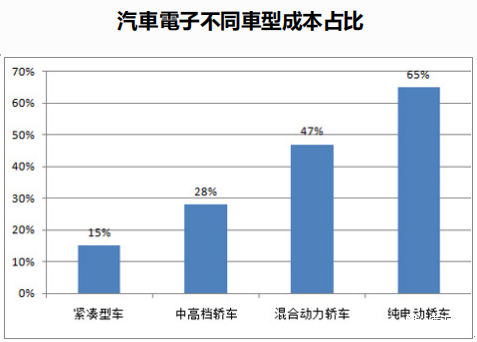

二、汽车电子在汽车应用中越来越多,成本占比中逐年提高

汽车电子在不同车型中的价值占比量不同,新能源汽车电子成本占比远高于传统汽车。传统汽车成本占比中,汽车电子设备占比仅有15%左右,而随着技术的进步,汽车电子从早期的车载无线设备、电子点火装置到如今的安全控制系统、动力控制系统等多种机电一体化设备出现,电子产品在整车的使用占比不断提升,随着纯电动汽车发展,在动能控制和转换部分更是增加了更为先进的电子控制管理系统,特别是近年汽车产业正不断向智能、安全、环保、舒适的方向发展,汽车电子作为这几大主线的硬件基础,近年来获得了持续快速发展,行业市场规模增速保持在10%以上,也极大提高了汽车电子系统的占比。目前电子系统的成本已经占据了汽车成本的65%。

汽车电子在汽车成本中占比详情图

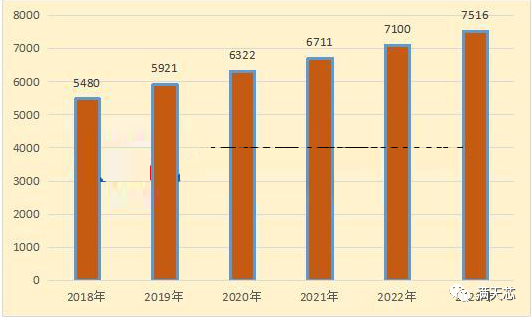

随着新能源汽车列入国家加快培育和发展的七大战略性新兴产业,预计汽车电子行业的增长潜力还将得到进一步释放。显然,汽车电子已成为电子制造业新的增长点。中国作为目前全球最大的汽车生产和消费大国,2016年约为4617亿元。中国行业研究报告网预测,预计到2023年国内汽车电子市场容量将增长至7500亿元以上。中国行业研究报告网分析认为,随着国内汽车产业的不断发展壮大,建立自主汽车电子产业链势在必行,这也让国内优质电子企业迎来新的历史发展机遇。

因此,在新能源汽车市场端占比不断提升的情况下,汽车电子产业再次迎来了爆发式增长。

2018-2023年中国汽车电子市场规模及预测(单位:亿元)

三、汽车电阻:新能源时代来临,车用电阻市场机遇正在显现

电阻被称之为电子时代的“钢筋水泥”, 电阻器主要用来控制电压和电流,起到降压、分压、限流、隔离、滤波(与电容器配合)、匹配和信号幅度调节等作用,是各类电子不可或缺的元件。同样也是汽车电子主要产品类目,特别是随着新能源汽车市场的发展,车用需求逐步开始体现,趋势在慢慢形成,但目前汽车市场还未到井喷之时,目前除了电阻在导航仪、仪表盘和汽车大灯上的应用已广为普及之外,从应用的具体位置来看,车用仪表、电池系统、导航仪、电动椅、门框等都离不开电容电阻。而用量最大的部分主要体现在“三电”系统——电机、电控、电池。相比其他应用领域,来自新能源汽车的营收,占电阻总营收的比例会越来越多;因此未来市场,贴片电阻在新能源汽车领域的应用需求会越来越高。”

在新能源汽车的电池保护系统中,大部分客户会采用被动均衡技术将电池中多余的电能透过被动组件消耗,由于各电池的充放电不均一性,所以会使用到大量的电阻来做电池均衡以保护电池的寿命和电池的使用性能,一套电池保护系统(BMS)会使用到48-160pcs的电阻,这在传统汽车上并没有此需求。这是新能源汽车对电阻的需求量增长如此之快的原因。

汽车电子化催生了贴片电阻的需求,包括混合动力(HEV)车、纯电动车(EV),纯电动车中还有一部分是48V的纯电动车,还有ISS(Intelligent Start/Stop,智能启停)车。ISS车可以自动启动、自动停止,例如在危险的情况下,可以自动停止,属于今后无人驾驶/全自动车的一种前身产品。这些车里会用到电池和各种电机,因此,对贴片电阻的需求量会越来越大。

车规电阻使用分布图

四、高壁垒市场,行业头部发展优势明显

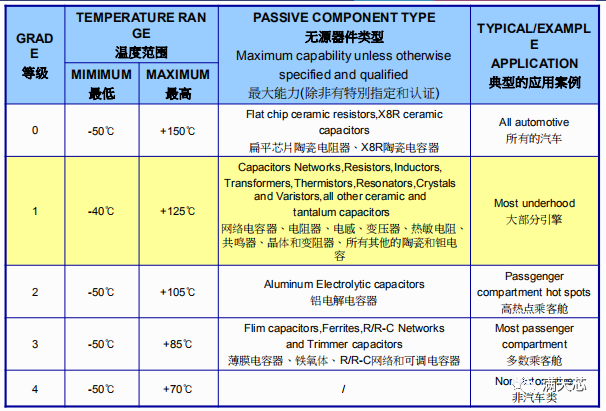

相比消费类市场,车用市场对电阻的技术要求也要高很多,从防水、防尘、防氧化到车辆行驶过程中的防震,都要达到很高的要求。另外对“抗氧化、抗硫化”技术要求比较高,同时还有来自极限温度的挑战。因此这是一个具有很强市场潜力,但是同时,市场进入壁垒也较高的赛场。具体比如,与电池/电机电路相关的部分,电流检测用低阻值电阻的需求会增加;随着ECU(电控单元)的增加,对小型/高可靠性零部件的研究加速,例如新能源车的ECU部分,将来可能会用到一到二百个抗硫化电阻。

车规电阻的AEC-Q200等级

汽车半导体供应商在汽车产业供应链中扮演着至关重要的角色。在传统汽车行业生态体系中,半导体供应商将产品销售给一级电子系统供应商,后者将技术整合成模块交给整车厂装配。因此汽车电阻行业技术门槛高,具体表现为以下:

①认证周期长,龙头企业市占率高

汽车涉及到生命安全,所以对汽车使用零件的要求等级也就相应提高, 提供给车厂的零件测试要求严,测试周期长,测试项目多,能被车厂认证需要很长周期,且需要很大投入,因此,一般车厂只要认证了,就不轻易更换品牌,导致新的供应商很难进入。

②汽车电阻行业壁垒大,研发水平与生产工艺技术要求高

目前国产品牌只有富捷电阻等几个在市场占有极少份额,欧美+日系占80%以上;跨国公司产品占据了中高端市场;首先,汽车电子智能制造装备要求实现生产线在生产、检测、包装等工艺的全自动化,注重生产工艺技术、硬件、软件与应用技术的集成化。其次,汽车电子生产过程复杂,原材料种类多、装配匹配性及质量要求高。领先的汽车电子制造商要求汽车电子智能制造装备具有信息化与智能化功能,实现数据采集传输、分析应用、质量追溯、来料耗品管理、全流程检测等功能。汽车电子制造商对产品质量要求更高,汽车电子智能制造行业进入的门槛也相对较高,同时装备系统研发、制造及更新换代的计划性、稳定性较高。因此汽车电子行业龙头企业市占率高,头部效应明显,市场集中度高,行业前三大公司就占据了整个市场主要份额,龙头企业优势较大。

目前汽车电子细分产品主要供应商及市场占有率

五、面对市场机遇,富捷电子创新布局,开辟市场蓝海

面对快速增长的汽车电阻市场机遇,作为国内民营具有规模的贴片电阻制造商,安徽省富捷电子科技有限公司(以下简称:富捷电子),凭借其具有国际&国内顶尖水平技术团队的优势,结合其电阻市场近20年的研发、设计及生产经验,对生产线进行创新科学布局,根据车载电阻产品技术应用特点进行产品合理性规划;使其进一步具备完善了成为车载电阻领域制造和技术服务提供商,提升了自身车载电阻领域自主品牌大规模生产供应能力。

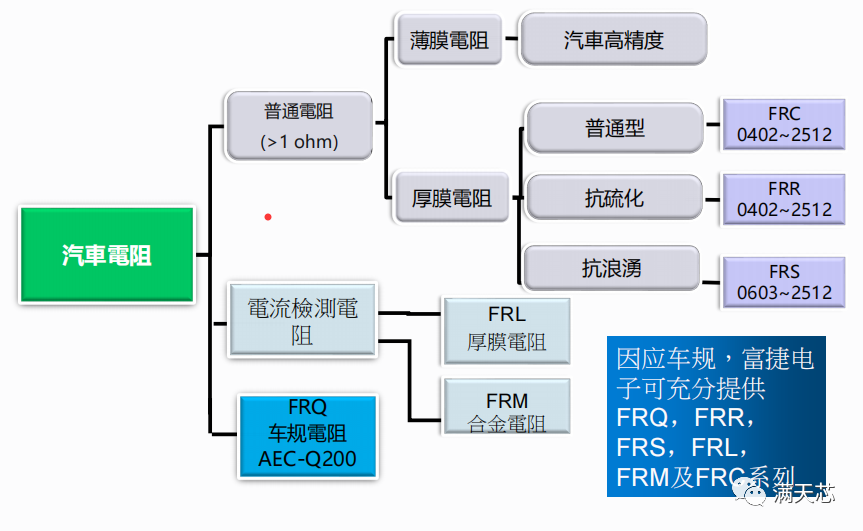

富捷车载电阻产品系列规划及技术应用特点

在进行产品规划同时,富捷电子加速技术研发和资源整合,斥巨资购买美式,日式等先进仪器设备,为车规产品建一流实验室,已经完全有能力因应AEC-Q200等车规的要求推出系列应用于汽车电子的车规电阻产品。

车规对电阻的技术要求很高,在工艺制作流程上面也有着更为严苛的要求,富捷公司为此在2021年新开设更为先进的全自动封装生产线,以此为面向汽车电阻市场巨大需求做好生产功能储备。

除此之外,富捷电子进一步加强专业技术人才吸收和培育,先后从国内外知名高校及企业吸收大量具有行业经验及高学历型技术人才,为企业发展提供核心竞争力。

据最新了解,富捷电子计划推出的车规电阻除了具有较高的性价比,面向汽车的舒适及娱乐系统的应用领域的,还同时面向汽车动力系统等较高端的应用领域进行产品开发,具备高耐腐蚀性及高可靠性的性能。在研发初期,富捷电子就充分考虑了汽车电子应用的高温、高湿、振动大、灰尘等污染物积聚等恶劣环境因素,计划采用优化的产品结构设计方案及高耐腐蚀材料,并且全面落实汽车行业的质量管理体系,确保此款产品的可靠性。

随着新能源及智能汽车时代的来临,未来汽车电子系统必将朝着电动化、智能化、网络化的方向发展,对于已经在此块业务提前布局的富捷电子来说,也将进一步创新布局,巩固公司的行业地位,开辟出市场蓝海,向富捷品牌的中国梦,世界“芯”更进一步。

来源:满天芯

免责声明:本文为转载文章,转载此文目的在于传递更多信息,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请联系小编进行处理。

推荐阅读: