【导读】台股2021年首个交易日,市场聚焦刮起2020年多头旋风的半导体晶圆代工双雄,外资公认,台积电挟先进制程强大优势,2021年有望持续往600元高价挺进;股价大涨一段的联电,则面临中芯国际成熟制程获美国许可证传言影响,吹皱一池春水。

外资对台积、联电最新看法

双雄股价过往多年,均由台积电一枝独秀,2020年因8吋晶圆代工产能吃紧,美国又对中芯国际祭出禁令,带动联电等二线晶圆代工厂迎转单红利想像空间。

以联电股价来看,从2020年中至10月初,波段涨幅已逼近八成,中芯国际于10月4日晚间首度证实遭美方禁令后,联电股价波段再飙80%,同期间涨幅狠甩台积电。股价上涨最大功臣的投信法人,持股由2020年9月初的不足80,000张,至年底暴增至30.7万张;融资余额同期间则大增逾90,000张。

里昂证券亚洲科技产业部门研究主管侯明孝曾提醒,中芯国际成熟制程遭禁令限制程度,似不如市场预期来得严重,大陆在成熟制程竞争上恐带给联电更大压力,因此,儘管联电获利表现有所回温,但中长线必须更理性看待。对照外电报导美国分批次发给中芯国际成熟制程许可证,解禁变数考验法人持股信心。

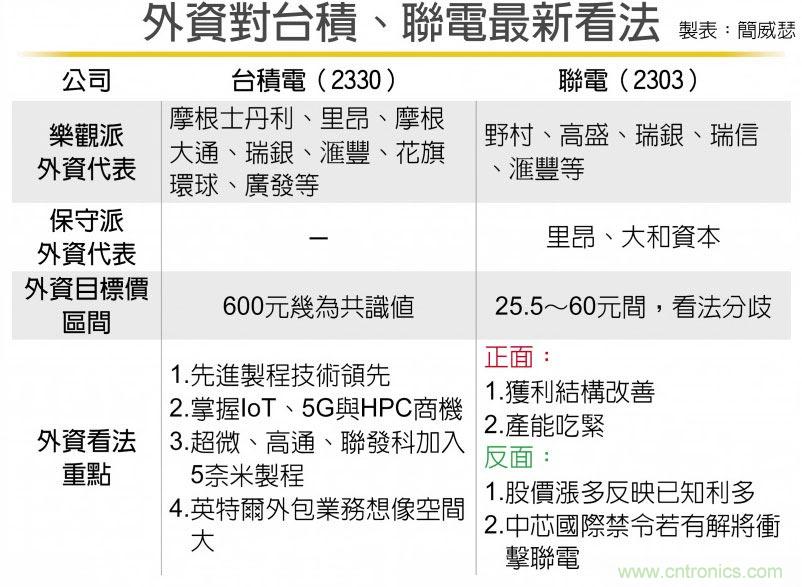

外资圈现阶段对联电仍以看多意见为主流,如:野村、高盛、瑞银、瑞信、滙丰等,看好获利改善与产能吃紧挹注,给予正向投资评等,最高推测合理股价是60元;相反地,里昂与大和资本证券着眼产能满载、涨价等已知利多,推升股价大涨一段后,评价是否被过度追捧,推测合理股价分别是38与25.5元,显见外资圈对联电意见分歧程度不小。

反观最大权值股、晶圆代工全球一哥台积电前景,博得法人一致讚赏。放眼2021年,大和资本证券半导体产业分析师徐祎成认为,儘管评价不低可能使投资难度提高,但不影响大数据、物联网(IoT)、5G与高效能运算(HPC)等几大主轴表现。

台积电与联电不同,在先进制程发展进度傲视半导体业,并不依赖成熟制程,凯基投顾半导体产业分析师陈佳仪认为,5奈米制程除苹果业务外,预期交付超微(AMD)、高通、联发科与其他高效能运算客户的5奈米产品,都将在2021年底前开始出货。

英特尔的委外代工订单方面,儘管外资认为2021~2022年对台积电营收贡献程度有限,然陈佳仪看好,英特尔2023年起外包给台积电的业务量会更为可观,评估台积电5与3奈米制程业务2022~2023将有更大上檔空间。

免责声明:本文为转载文章,转载此文目的在于传递更多信息,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请联系小编进行处理。

推荐阅读: