【导读】在市场调查公司--Informa/Omdia主办的“第三十九届显示屏产业论坛”上,对供给紧迫的驱动IC的市场进行了预测,且表示“未来驱动IC的价格将会继续上涨”。

(图片出自:mynavi)

由于优先生产利润率较高的5G芯片,驱动IC生产被挤压

大部分Fabless IC供应商其实都是将生产委托给芯片制造商(Foundry),Foundry利用200mm晶圆,生产IC。

因此,由于驱动IC无缘于最尖端的工艺,很难预测是否会通过投资新设备扩充产能,仅靠200mm的Foundry 产线,可利用的产能有限。

近年来,由于利用200mm晶圆生产的、用于5G通信的PMIC等的需求猛增,而廉价、利润率较低的驱动IC的生产却丧失了优势、且无法确保产能。

如今,虽然驱动IC价格便宜,但由于订单量庞大,被Foundry当作是闲散时期生产的产品,因此Foundry也没有对客户(驱动IC供应商)提出涨价的要求。但是,2017年以后,由于以上理由,导致200mm晶圆出现了产能不足的迹象,结果,导致价格持续上涨。由于2020年新冠肺炎的影响,PC液晶屏、笔记本电脑的需求增加,另一方面,8月份以后由于驱动IC供给不足,PC液晶屏、笔记本电脑的生产一度陷入困境。因此,为了解决以上问题,驱动IC价格在一定程度上保持了上涨,Foundry即使使用300mm晶圆生产驱动IC,也需要确保盈利,因此在Foundry的达到盈利之前,驱动IC的价格会持续上升。

但是,由于韩国两大面板厂家连续停产液晶面板产线,因此韩国的驱动IC厂家的生产能力没有大问题,反而他们正在积极扩大针对中国面板厂家的销售,以填补因韩国面板厂家撤退而带来的空缺。另一方面,台湾驱动IC厂家的生产情况却十分糟糕!

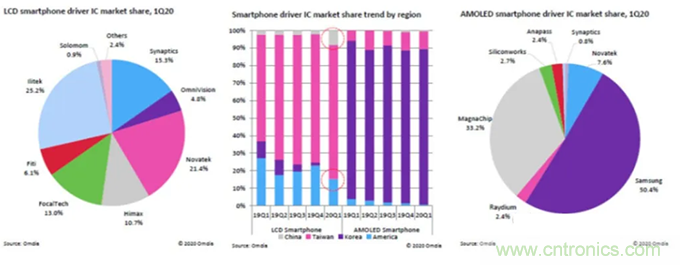

用于OLED智能手机的驱动IC--韩国厂家的市场占有率达九成

据说,韩国企业的智能手机方向的OLED显示屏驱动IC(Display Drive IC)市占率为九成,排名第一的是三星电子(Samsung Electronics),为50%;第二名为Magana Chip,为33%,仅这两家公司就占了八成以上。

用于智能手机液晶屏的驱动IC和用于OLED屏幕的驱动IC的各家供应商市占比。(图片出自:Omdia)

另一方面,韩国企业以外的其他国家、地区的厂家也在积极拓展液晶面板方向的驱动IC业务,此外,用于电视机面板的驱动IC的TOP1厂家是台湾的Novatek(20.7%),第二名为台湾的Himax(19.1%),第三名为三星电子(16.8%),第四名为美国的Silicon Works(16.1%),后续厂家的市占率基本为个位数。

此外,就背光(Backlight)的市场动向而言,直下型背光几乎占八成左右,且呈继续增加趋势。直下型背光成本低、模组重量轻、且适用于局部调光(Local Dimming)。唯一的缺点是面板太厚,但业界不认为这是重要项目。

据预测,Mini LED背光有望被应用于图形显示屏(Graphic Monitor)、游戏机方向的显示屏(Gaming Monitor)等具有高附加值的屏幕上,以及游戏本电脑(Gaming Note PC)方向的显示屏上,此外,也在推进车载显示屏方向的研发。与一般的液晶显示屏相比,Mini LED背光的成本高达两倍甚至更多,因此被用于能够吸收这些成本的产品上。比方说,TCL在日本发售的65英寸显示屏就采用了Mini LED背光。大约搭载了约1万5000个LED芯片,辉度是一般电视机的约3倍左右,实际销售价格为14万日元左右(约人民币8400元)。此外,芯片尺寸小于100um的LED 通常被认为是Mini LED。

2020年1月,在美国拉斯维加斯举行的CES上,TCL发布全球首个Mini LED电视机。(图片出自:Omdia)

来源:内容由半导体行业观察(ID:icbank)编译自「mynavi」,谢谢。

免责声明:本文为转载文章,转载此文目的在于传递更多信息,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请联系小编进行处理。

推荐阅读: