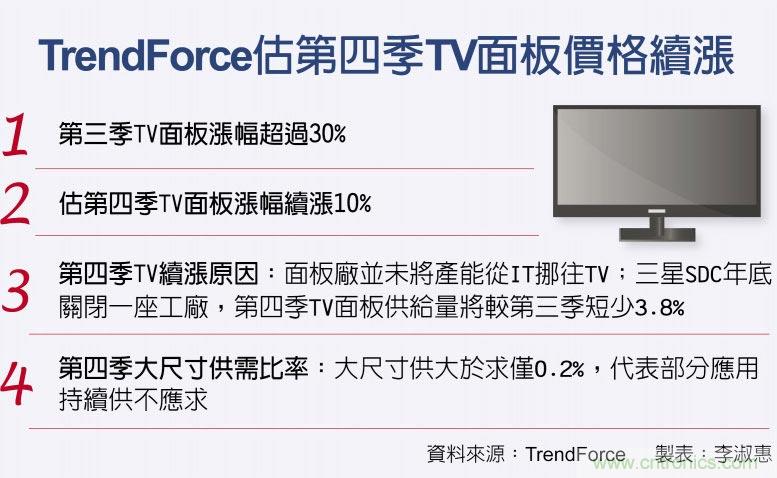

【导读】根据TrendForce旗下显示器研究处调查,电视面板价格第三季平均大涨逾三成之后,第四季大尺寸面板供过于求比例仅有0.2%,代表部分应用供不应求的情况仍将延续,预估电视面板价格仍有10%的上涨空间。

TrendForce估第四季TV面板价格续涨

TrendForce研究副总邱宇彬认为,第四季电视面板报价可能在持续上涨后,价格仍维持高点,主因是当前稳定偏紧的供需结构并未受到破坏。以供给面而言,IT面板需求持续畅旺,即使电视面板在第三季报价与获利已明显改善,面板厂短期内仍没有将产能大举由IT应用,转回电视面板的计画。

同时,三星显示(SDC)年底关厂、10.5代玻璃供货出现小幅短缺等因素,连带使电视面板供应受到一定程度的箝制,预计第四季全球电视面板供给量将比第三季减少3.8%。

需求端方面,市场原先担心电视品牌商是否被迫在面板大涨后,调高终端产品售价,因此扼杀电视买气,以今年电视销售表现最突出的北美市场为例,通路业者已积极与品牌协商,可能至明年初再执行涨价,将缓解调涨售价对电视面板短期需求造成的衝击。即使电视面板价格已恢復近两年前的水准,然基于供给端的产能配置与需求端的不确定性因素相互作用,预估第四季电视面板价格仍存在约10%左右的调涨空间。

IT面板方面,笔电面板需求依旧强劲,与Chromebook高度相关的11.6吋,其供给不足现象难以完全舒缓,预估单月2~4%的涨势将延续至第四季。另一方面,桌上型显示器面板的整体需求虽不及笔电面板,然电竞、曲面产品供给情况仍紧张,原则上第四季以目前持平到小涨的态势不变。

免责声明:本文为转载文章,转载此文目的在于传递更多信息,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请联系小编进行处理。

推荐阅读: