【导读】全球半导体产业经过新冠肺炎疫情第一轮压力测试后,股价暂时恢復稳定,摩根大通证券示警,半导体库存调整将在第二、三季更大规模浮现,多数晶圆代工与封测厂第三季营收仅能与第二季持平,甚至下滑,也呼应了摩根士丹利证券对晶圆代工本季面临砍单的担忧。

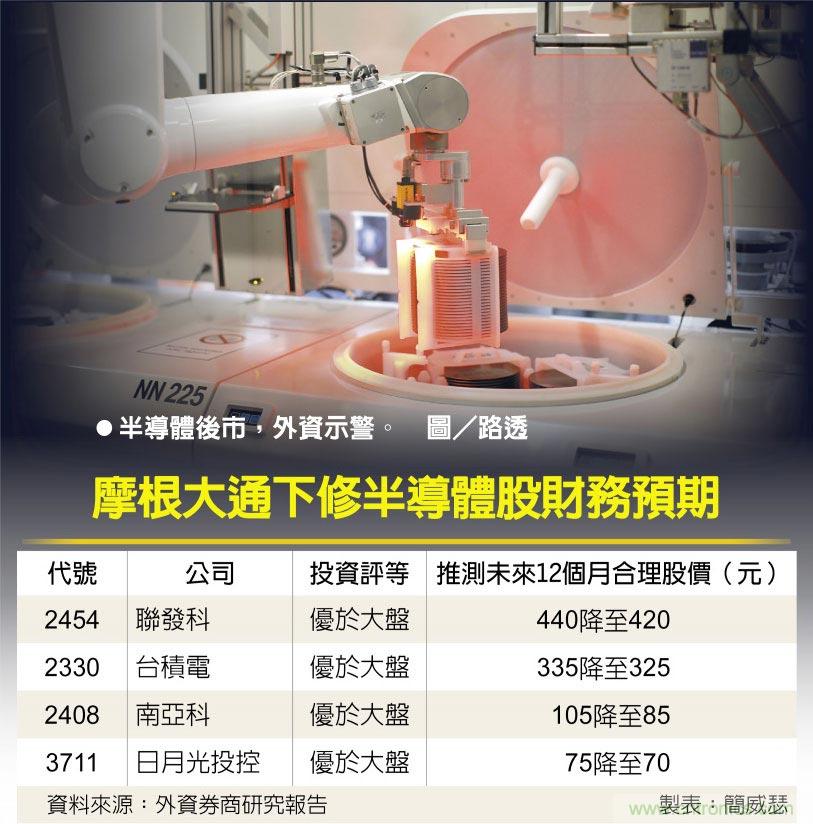

摩根大通下修半导体股财务预期

摩根大通证券科技产业研究部门主管哈戈谷(Gokul Hariharan),近日才与科技产业研究团队合力,模拟营收在基础假设上衰退10~30%状况中,进行获利衰退程度压力测试,如今旋即提醒市场半导体的砍单潮将来临,足见本次状况不容乐观。

摩根大通最近已将全球半导体2020年成长预期由年增5.3%,调整为年衰退6%,若不含记忆体,衰退幅度放大到8.4%。在如此相对恶劣环境中,晶圆代工产业2020年顶多也只能勉强与2019年持平,基于库存调整压力逐渐浮现,小摩研判,大部分半导体厂商下半年相对上半年恐零成长,同步下修研究范围内指标股如:台积电、联发科、南亚科、日月光投控的财务预期,以及推测合理股价,惟皆维持「优于大盘」投资评等。

哈戈谷进一步说明半导体砍单的发展态势,儘管目前只看到零星砍单出现在驱动IC、CMOS影像感测器,以及应用处理器面临小量砍单,但因为疫情大大衝击成熟国家的经济表现,新一轮明显的订单调整预估将在第二季中后半段现身,随后,逻辑半导体会在下半年进入库存调整期。

以台积电为例,摩根士丹利证券半导体产业分析师詹家鸿先前就预告,华为5G智慧机开始砍单,惟台积电在基础建设、苹果等商机加持下,整体影响不大,第二季营收可能季减3.9%。

小摩则研判,台积电第二季营收可能季减6%,下半年因为库存去化、智慧机供应链订单缩减,以及iPhone需求减弱压抑5奈米制程表现,全年营收成长率从17%下修为9%,因此,把推测合理股价估值降为325元。

至于联发科虽同样面对新冠肺炎疫情,使得营运面临压力,也触发小摩下修财务预期,未来12个月合理股价由440元降为420元,不过,哈戈谷认为,随大陆展现发展5G决心,下半年成长性仍大有可为,维持「优于大盘」投资评等。

免责声明:本文为转载文章,转载此文目的在于传递更多信息,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请联系小编进行处理。

推荐阅读: