【导读】近日,赛迪顾问发布了《2019-2021年中国AI芯片市场预测与展望数据》,研究对象主要是面向人工智能应用的芯片,全文共从以下五个部分展开分析:

近年来,随着人工智能(AI)技术的发展,涌现出了一大批的AI厂商。而对于AI来说,数据、算力和算法则是三大关键要素。其中,算力和算法都离不开芯片。这也推动了众多老牌芯片厂商以及AI芯片初创企业的涌入,而现在,越来越多的互联网巨头、云服务厂商也开始纷纷推出自己的AI芯片。那么目前的中国AI芯片市场将会是一个什么状况呢?未来会如何发展?

近日,赛迪顾问发布了《2019-2021年中国AI芯片市场预测与展望数据》,研究对象主要是面向人工智能应用的芯片,全文共从以下五个部分展开分析:

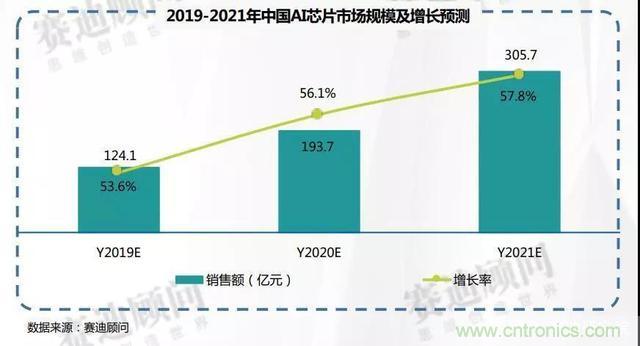

1、中国AI芯片市场规模及增长预测

根据赛迪顾问预计,2019年中国AI芯片市场规模将达到124.1亿元,同比增长53.6%;2020年中国AI芯片市场将保持56.1%的增长,达到193.7亿元的市场规模;2021年中国AI芯片市场规模将进一步增长至305.7亿元,同比增幅可达57.8%。

2、中国AI芯片市场产品结构预测

未来三年,随着大规模地方性数据中心的建设陆续完成,云端训练芯片增长速度放缓。不过,随着各领域市场需求的释放,云端推断芯片、终端推断芯片市场的增长速度将持续呈上升趋势。

根据赛迪顾问预计,2019年中国AI芯片市场当中,云端训练芯片市场规模为61.4亿元,云端推断芯片市场规模为32.6亿元,终端推断AI芯片市场规模为30亿元。到2020年底,这三个市场的规模将分别增长至91.4亿元、51.7亿元和50.17亿元;到2021年底,将进一步增长至139.4亿元、82.2亿元和84.1亿元。

可以看到,从2019年到2021年,三年间,中国云端训练AI芯片市场累计增长了约127%,云端推断AI芯片市场累计增长了约152%,终端推断AI芯片市场累计增长了约181%。显然,终端推断AI芯片的市场增长最快,并且其市场规模在2021年将首次超过云端推断AI芯片。

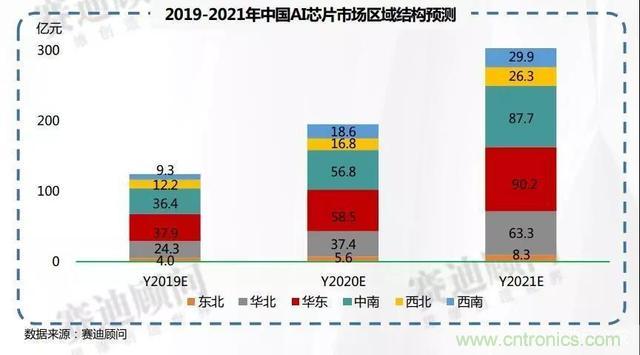

3、中国AI芯片市场区域结构预测

从国内AI芯片市场的区域结构来看,2019年华东地区的市场份额最高,其次是中南地区和华北地区,东北地区份额最小。根据赛迪顾问的预测,未来三年,区域市场结构的总体格局基本保持不变,到2021年,华东、中南、华北仍然将占据最大比重。

赛迪顾问认为,未来这些区域的AI芯片需求将会进一步释放,因为大数据、人工智能等新兴的应用落地和发展也主要集中在这些区域。

4、中国AI芯片市场应用结构预测

在AI市场应用结构方面,赛迪顾问的预测数据显示,2019年中国对于AI芯片需求最大的市场依次为安防、零售、医疗、教育、金融、制造、交通、物流等行业。

赛迪顾问认为,未来三年,安防行业依旧是最大AI芯片应用行业,增长的动力来自于安防行业对智能化需求的稳定增长和行业对于AI芯片的较高认可程度。

另外,零售、医疗、教育、金融、制造、交通、物流等行业,对AI芯片的应用程度也将会持续提升,成为未来三年中增速较高的细分领域。

5、中国AI芯片细分市场预测

①云端训练芯片

市场规模

未来三年,随着各地数据中心的持续建设,以及大数据、云计算等技术的持续发展,部署于服务器的AI芯片的需求量得到提升,云端训练芯片市场将依然保持快速增长的态势。

赛迪顾问预测的数据显示,2019年中国云端训练AI芯片的销售额将达61.4亿元,同比增长48.4%;预计到2020年,市场规模将增长至91.4亿元,同比增长48.8%;到2021年,市场规模将增长52.5%,达到139.3亿元。

市场产品结构

目前在AI领域,FPGA、ASIC和GPU都是极为常见的AI芯片。而在云端训练市场,目前占比最高的仍然还是GPU,其次则是FPGA和ASIC。

从赛迪顾问的数据当中我们也可以看到,2019年中国云端训练芯片市场,GPU的销售额为39.3亿元,占比高达63.9%;FPGA的销售额为13.9亿元,占比约22.6%;ASIC的销售额为8.3亿元,占比约13.5%。

赛迪顾问预测,未来随着大数据、云计算、行业应用的持续推进,FPGA、ASIC芯片将呈现快速增长势头。相比之下,GPU的增长将会放缓。

具体来说,2019-2021年,中国FPGA芯片市场将以50%以上的增速持续增长,到2021年,市场规模达到33.7亿元;而ASIC芯片在未来三年将以78.3%的年均增长率增长,预计到2021年,市场规模达到27.2亿元。对于GPU来说,虽然仍将是市场的主力,增长率也将继续维持在40%左右,但是相比FPGA和ASIC的增速来说确实要低不少。

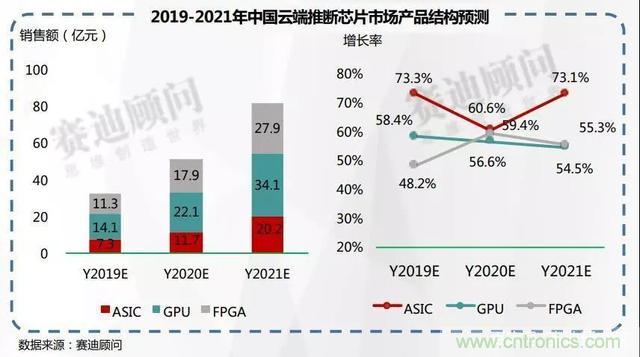

②云端推断芯片

市场规模

赛迪顾问认为,未来三年,人工智能将在智能搜索、电商、语音交互等场景上实现更大规模应用,为AI云端推断芯片发展创造了新的机遇。

赛迪顾问的数据显示,2019年云端推断AI芯片的市场规模为32.6亿元,同比增长57.7%。2020年将保持58.5%的增长,达到51.7亿元;2021年,市场规模将进一步增长至82.2亿元,同比增长59%。

市场产品结构

正如前面所介绍的,在云端AI训练市场,目前GPU占据了非常高的市场份额,这也使得很多的云服务厂商,在提供云端AI推断服务的时候,也依靠GPU来进行处理。但是,相对而言,ASIC和FPGA更适合用来做AI推断,但是从成本和效率来看,ASIC更占优势。

我们可以看到,目前谷歌、亚马逊、阿里巴巴、百度、华为等众多的云服务厂商都纷纷推出了自己的云端推断的ASIC芯片。

因此,目前在云端推断芯片市场的趋势是,ASIC增速和市场份额都在快速增长,而GPU的增速和份额则处于下滑当中。FPGA则保持相对平稳的状态。

根据赛迪顾问的预测,2019年中国云端推断芯片市场,ASIC的市场规模为7.3亿元,占比约22.3%;FPGA为11.3亿元,占比约34.6%;GPU为14.1亿元,占比约43.1%。预计到2021年,中国云端推断芯片市场,ASIC的市场规模为20.2亿元,占比提升至24.6%;FPGA为27.9亿元,占比略降至33.9%;GPU为34.1亿元,占比降至约41.5%。

从年均增长率趋势来看,2019-2021年ASIC的增速可持续保持在60%以上;而FPGA的增速则保持在约55%左右。相比之下,GPU的增长虽然保持在平均55%以上,但是呈现出增速持续下滑的态势。

③终端推断芯片

市场规模

随着人工智能应用生态的爆发,越来越多的AI应用开始在端设备上开发和部署,对推断计算的需求会越来越多,终端推断芯片的应用将越来越广泛。

赛迪顾问的预测数据显示,2019年,中国终端推断芯片的市场规模为30亿元,同比增长60.6%,预计到2021年,市场规模将达到84.1亿元,同比增长66.3%。

市场产品结构

未来,随着终端细分场景的落地,终端推断芯片将呈现出专业化发展趋势,同时由于终端对于性能、功耗、成本都更为敏感,这也使得相比GPU、FPGA更为专用、能效更高、成本更低的ASIC芯片将呈现快速增长势头。

赛迪顾问的预测数据显示,2019年中国终端推断芯片市场,ASIC芯片的销售额为12.4亿元,占比41.2%;GPU的销售额为9.4亿元,占比31.2%;FPGA的销售额为8.3亿,占比27.6%。

未来两年,AISC芯片将保持66%以上的年均增长率,2021年市场规模达到34.9亿元,占比略增至41.5%;GPU芯片将保持65%以上年均增长,2021年市场规模达到25.9亿元,占比略降至30.8%;FPGA芯片将保持67%以上年均增长率,2021年市场规模达到23.3亿元,占比27.7%。

推荐阅读: