【导读】据统计,2018年全球FPGA市场约为60亿美金左右,预计随着AI+5G的应用展开,市场容量有望在2025年达到125亿美金左右的规模,年复合增长率10.22%。

一、FPGA行业概况

FPGA,即现场可编程门阵列,它是在PAL、GAL、CPLD等可编程器件的基础上进一步发展的产物。它是作为专用集成电路(ASIC)领域中的一种半定制电路而出现的,既解决了定制电路的不足,又克服了原有可编程器件门电路数有限的缺点。FPGA芯片由输入/输出块、可配置逻辑块和可编程互联三部分组成,同一片FPGA,不同的编程数据,可以产生不同的电路功能,因此FPGA的使用非常灵活。FPGA芯片是小批量系统提高系统集成度、可靠性的最佳选择之一。它的应用领域包括航空航天/国防、消费电子、工业、电子通讯等。

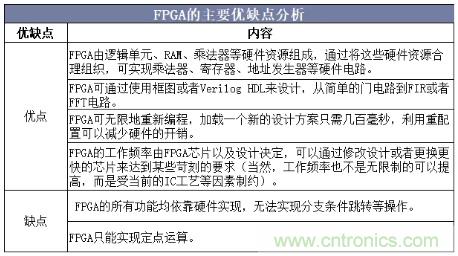

FPGA的主要优缺点分析

资料来源:公开资料整理

二、全球FPGA行业发展现状分析

据统计,2018年全球FPGA市场约为60亿美金左右,预计随着AI+5G的应用展开,市场容量有望在2025年达到125亿美金左右的规模,年复合增长率10.22%。

2017-2025年全球FPGA行业市场规模及增长

资料来源:公开资料整理

同时在亚太地区尤其在中国,新兴基础建设应用的铺开,FPGA的复合增速将有望显著优于其他地区,而成为FPGA重要的市场抓手。

2017-2025年全球FPGA市场分解

资料来源:公开资料整理

在下游应用领域,电子通讯仍然占据了主要的市场份额,达到40%左右,这其中5G+AI都是主要的需求;而增速最快的是汽车,CAGR将至13.1%。

2017-2025年全球FPGA市场分解(按应用)

资料来源:公开资料整理

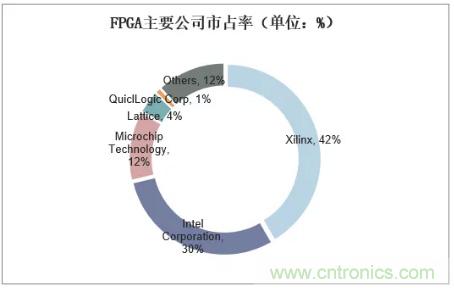

目前FPGA的主要产业链供应商仍然集中在欧美地区,以Altera(被Intel收购),和Xilinx两家为主。两家合计额的市场份额占到72%。

FPGA主要公司市占率(单位:%)

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国FPGA行业市场调研分析及投资战略咨询报告》

三、中国FPGA行业发展现状分析

2017年中国FPGA市场规模已达到100亿元,得益于AI、5G、云计算等新兴市场的兴起与发展,预计未来10年FPGA市场规模将会持续快速增长。预计到2022年,中国市场规模将超过300亿元,2017-2020六年间年复合增长率超25%。

2017-2022年中国FPGA行业市场规模及增长

资料来源:公开资料整理

四、中国FPGA行业竞争格局分析

FPGA行业是一个高进入壁垒领域,市场前景诱人。由于FPGA软件开发难度大,需要最先进的制造封测工艺、IP多且杂,因此中国目前的发展存在严重滞后。从信息、产业和国防安全等方面考虑,中国一定会加速FPGA的国产化,政府对国有半导体产业会有一定力度的扶持。此外在AI、LoT、5G快速发展的推动下,中国将有庞大的FPGA增量市场。因此,这是国内FPGA厂商快速切入的时机。复旦微电子的FPGA产品目前和军方取得合作,在国防和航空航天领域已经取得应用,公司将在FPGA国产化这一进程中扮演重要角色。

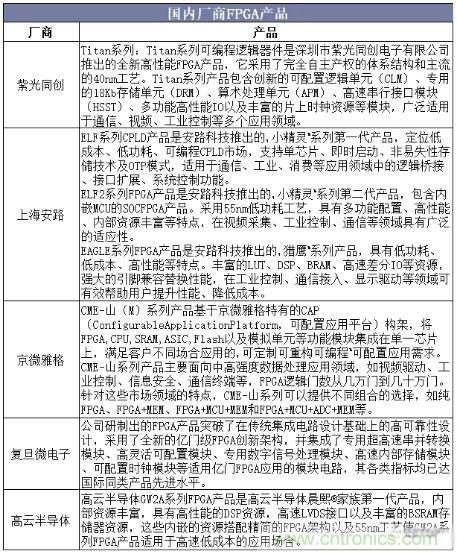

国内FPGA厂商有上海复旦微,紫光同创、京微雅格、高云半导体、上海安路、西安智多晶等,但是同国外领先厂商相比,国产FPGA厂商不论从产品性能、功耗、功能上都有较大差距。

国内厂商FPGA产品

资料来源:公开资料整理

2013年,紫光国微子公司——深圳市国微电子有限公司(专攻军用FPGA)——成立全资子公司紫光同创,公司专业从事可编程逻辑器件(FPGA、CPLD等)研发与生产销售工作,产品市场覆盖通信网络、信息安全、人工智能、数据中心、工业物联网等领域。紫光同创及其前身已有10余年可编程逻辑器件发展史,是中国国产FPGA领先厂商。营收方面,截至到2019年上半年紫光国微营业收入为15.59亿元,同比增长48.05%,净利润为1.93亿元,同比增长61.02%。

2017-2019年H1紫光国微营业收入与净利润统计

资料来源:公开资料整理

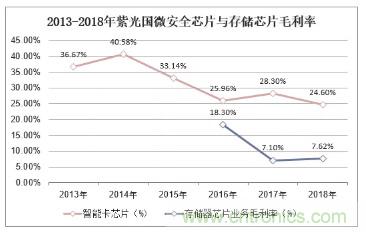

紫光国微2015年来毛利率持续下降,2016及2018年主要是安全芯片毛利率下降幅度大;2017年主要是存储芯片毛利率下降,从2016年的18.3%,降到了7.1%,降幅61.2%,预计公司出让西安紫光同芯后毛利率将得到明显改善。

2013-2018年紫光国微安全芯片与存储芯片毛利率

资料来源:公开资料整理

四、全球FPGA行业发展趋势分析

当今,半导体市场格局已成三足鼎立之势,FPGA,ASIC和ASSP三分天下。据统计,FPGA已经逐步侵蚀ASIC和ASSP的传统市场,并处于快速增长阶段。

在全球市场中,Xilinx、Altera两大公司对FPGA的技术与市场仍然占据绝对垄断地位。两家公司占有将近90%市场份额,专利达6000余项之多,而且这种垄断仍在加强。同时,美国政府对中国的FPGA产品与技术出口进行苛刻的审核和禁运,使得国家在航天、航空乃至国家安全领域都受到严重制约。因此,研发具有自主知识产权的FPGA技术与产品对打破美国企业和政府结合构成的垄断,及国家利益意义深远。

作为一种可编程逻辑器件,FPGA在短短二十多年中从电子设计的外围器件逐渐演变为数字系统的核心。伴随半导体工艺技术的进步,FPGA器件的设计技术取得了飞跃发展及突破。通过FPGA器件的发展历程来看,今后仍将朝下以下几个方向发展:高密度、高速度、宽频带、高保密;低电压、低功耗、低成本、低价格;IP软/硬核复用、系统集成;动态可重构以及单片集群;紧密结合应用需求,多元化发展。

此外,集成了FPGA架构、硬核CPU子系统(ARM/MIPS/MCU)及其他硬核IP的芯片已经发展到了一个“关键点”,它将在今后数十年中得到广泛应用,为系统设计人员提供更多的选择。

在FPGA领域,Xilinx和Altera长期稳坐第一第二的位置。据统计,其分别占有48%和41%的市场份额。其中Xilinx净销售额为23.1亿美元,净收入为6.3亿美元;Altera净销售额为19.5亿美元,净收入为7.8亿美元。这两家公司一直以来是市场和技术的领头羊,而剩余的市场份额被LatTIce占据多数。

为了在竞争中占据主动,Xilinx与Altera新近分别宣布其下一代FPGA产品都将采用高k金属栅技术的28nm工艺,以满足诸如云计算、移动互联网和3G应用等领域所不断增长的带宽需求。由于PLD器件采用更高技术的工艺节点制造,无疑可以降低成本、提升性能,尤其是能够改进一直以来为ASIC所诟病的功耗水平,以适应更广阔的设计应用。

来源:华经产业研究院