【导读】据全球半导体生产设备材料协会(SEMI)日前发布的报告预测显示,2018年-2023年期间,生产MEMS/Sensor(传感器)的Fab的产能将会增加25%,月产能增至470万片(以200nm晶圆换算)。这是受到通信、汽车、医疗、移动、工业和物联网(IoT)等其他应用需求的驱动。

SEMI同时还调查了230多家企业、400多条产线,其中MEMS Fab占46%,其次是图像传感器(Image Sensor)Fab占40%,其余的14%为同时生产MEMS和图像图传感器的Fab。

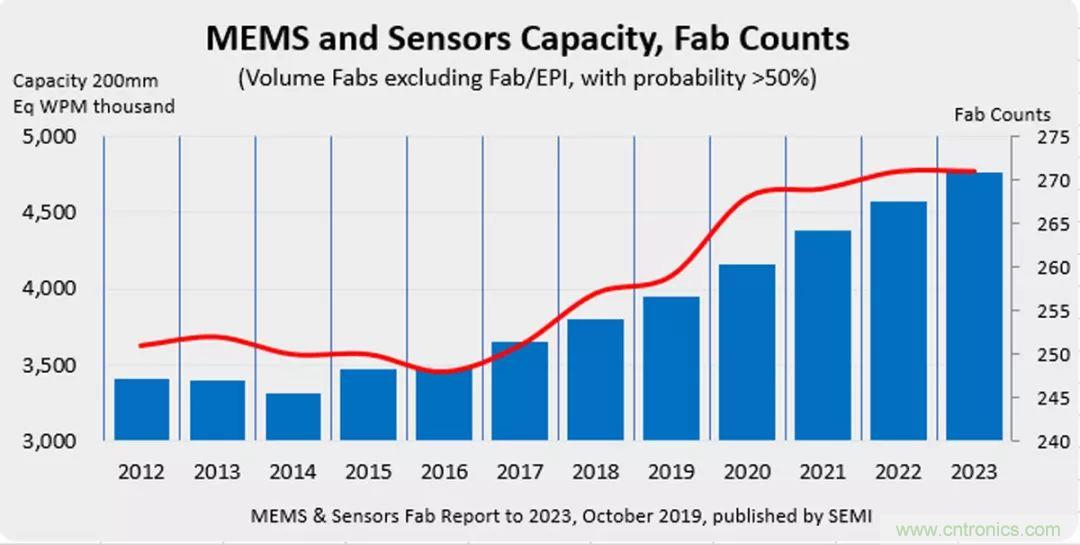

MEMS和传感器的月产能(左轴,以200mm晶圆换算,单位:片)、Fab数量(右轴)的推移。(此次统计不包括研究开发、试做·EPI产线。关于2019年以后的Fab的预测数量,仅统计了实现可能性超过五成的Fab。)(图片出自:SEMI)

MEMS、传感器的最大产能在日本

按照生产MEMS、传感器企业的区域来看,2018年的TOP1在日本,后续为中国台湾、北美、欧洲/中东。现在中国大陆位居第六,预计在2023年将会上升在第三位。

据SEMI预测,至少在2023年之前,日本和中国台湾不会被中国大陆超越,可以暂时稳坐TOP1和TOP2。

关于Fab的设备投资预测,SEMI还指出,2018年-2023年六年间,预计每年都会有约40亿美金(约人民币280亿元)的投资。几乎都是(约70%)用于制造300mm晶圆尺寸的图像传感器的工厂。据预测,2020年日本的Fab投资额将会接近20亿美金(约人民币140亿元),其中一半以上都是来自SONY Semiconductor Solutions。关于台湾的投资额,预计在2023年达到16亿美金(约人民币112亿元)。

在2018年-2023年期间,将新增14个新的200mm、300mm晶圆Fab,其中大部分在中国大陆,其他在日本、中国台湾、欧洲。

传感器领域,索尼具有绝对的存在感

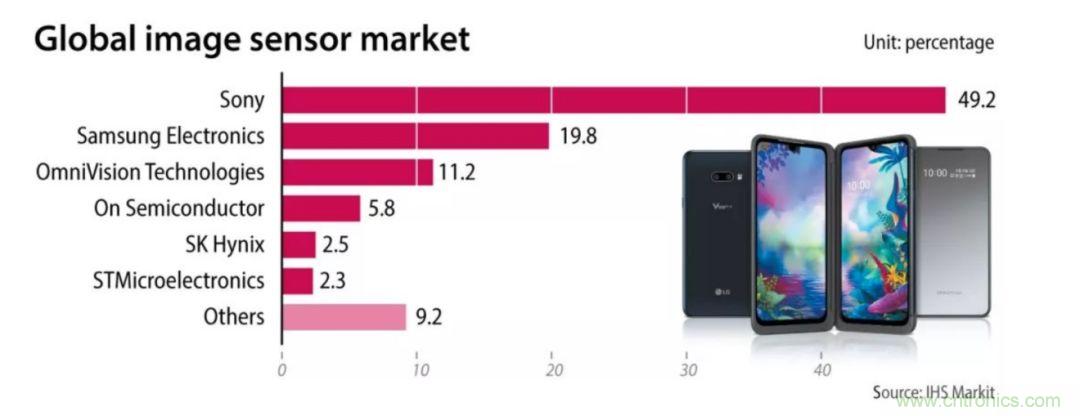

索尼(其实是其子公司SONY Semiconductor Solutions的子公司--SONY Semiconductor Manufacturing进行生产制造的)的CMOS图像传感器(CIS)约占全球的5成(按照销售金额计算),TOP2为Samsung Electronics (全球占比20%左右),索尼与三星的差距如此之大,可见索尼在传感器行业的存在感十分出众。

根据索尼最新发布的数据,在2019年7月到9月期间,他们的半导体事业部销售额比去年同期增加22%,增至3,107亿日元(约合人民币186亿元),营业利润去年同比增加285亿日元(约人民币17亿元),增至764亿日元(约人民币46亿元)。

同时,索尼还上调了2019财年的业绩预测值,销售额上调500亿日元(约人民币30亿元),上调至1兆400亿日元(约人民币624亿元),营业利润上调550亿日元(约人民币33亿元),上调至2,000亿日元(约人民币120亿元)。

此外,据索尼预测,由于智能手机摄像头的多功能化、新一代通信技术5G的普及,图像传感器的需求还将继续增加。为此索尼表示,为应对持续增加的需求,公司将会投资1,200亿日元(约人民币72亿元)在长崎县谏早市的长崎技术中心(Technology Center)旁建设新工厂。最快在今年年末动工,2021年开始稼动。

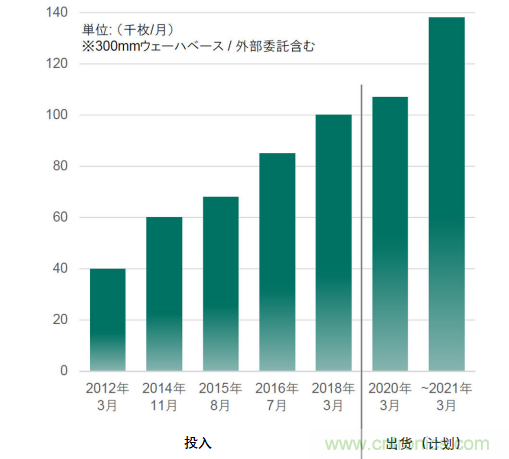

另外,索尼原计划在2021年3月之前要把现在的产能(月产10万片,现有产线及工厂)增加至月产13万片,但是为了进一步扩充产能,现计划2021年3月的产能增加至13万8,000片/月(如图1)。在产能扩充后,正好赶上新工厂开始稼动的时间,届时月产能将会再增加数万个。

单位:(千个/月)*按300mm晶圆计算,包含委托给外部工厂的生产。索尼集团的月度CMOS图像传感器的产能(300mm晶圆)推移。(图片出自:索尼决算资料,2019.10.30)

IC Insights的数据显示,日本半导体的份额在1990年曾高达49%,但在韩国和中国台湾的企业攻势影响下,日本半导体的全球份额缩减到2018年的7%,而索尼被看作是日本半导体领域的一面旗帜。

之所以在这个时候大力投入投资。按照索尼的规划,他们希望通过新工厂建设,到2025年度将市场份额提高至6成,以甩开三星。

日本势力在MEMS领域并不逊色

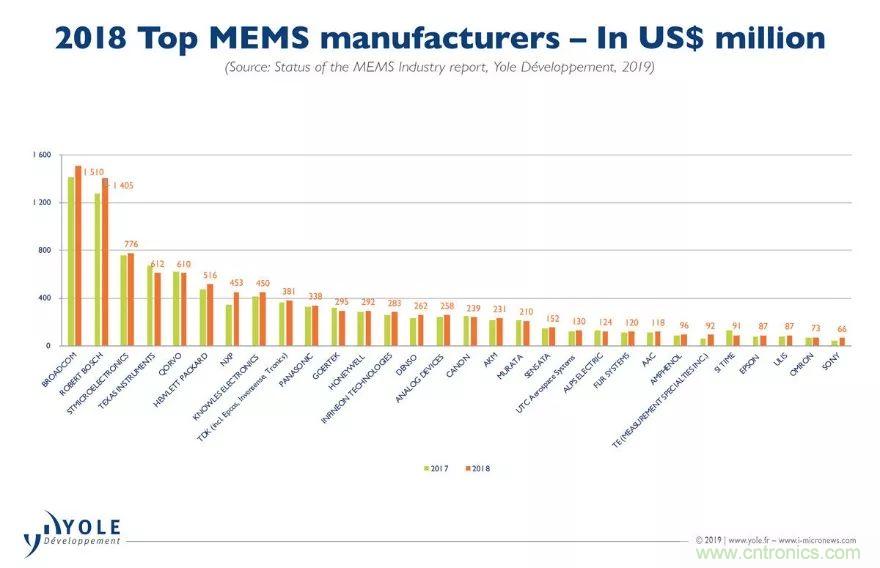

作为半导体MEMS市场动向调查公司,法国Yole Développement曾公布了MEMS厂商的销售额TOP30排行榜,其中博通和博世名列前两位。

据Yole介绍,能让Broadcom保持首位的因素在于他们的RF MEMS。他们指出,随着智能手机频率的增加,RF的频率带宽滤波器和前端模块的需求逐步增加。未来随着5G的进一步发展,这方面的需求将会更加上涨。

而在第二名方面,,据Yole的技术、市场分析师Dimitrios Damianos透露说,几乎所有的新车都要搭载Bosch的5个MEMS,全球约50%的智能手机都要至少搭载Bosch的1个MEMS。Yole认为,今后Bosch与Broadcom的“斗争”将会愈演愈烈。

但其实我们如果仔细统计一下这个数据,你会发现日本厂商在这两个领域的表现也毫不逊色。

从Yole的榜单我们可以看到,日本公司TDK集团排行第九,第十名为松下,第14名为电装,第16名为佳能,第17名为AKM(旭化成Micro Electronics),第18名为村田制作所,第21名为ALPS电气,第27名为爱普生,第29名为欧姆龙,第30名为SONY Semiconductor Solutions,合计10家公司。由于索尼的MEMS是在鹿儿岛技术中心(Technology Center)生产的,所以并不包括CMOS图像传感器。

统计显示,换句话说,10家日本企业的合计销售额远远高于TOP1(美国Broadcom)和TOP2(德国Robert Bosch),如果与排名靠前的公司的业务规模相比,日本企业的事业规模极小,增长率也较低(一部分企业甚至是负增长)。与功率半导体市场一样,日本企业无法展开具有规模经济(Scale Business)优势的业务,但能像索尼一样在传感器领域发挥绝对优势的日本企业并不多。

2018年MEMS厂商销售额排行榜,TOP30。(图片出自:Yole Développement)

中国MEMS/传感器市场如何?

在对整个MEMS/传感器市场大体有了充分了解之后,相信大家对国产厂商在这个领域的表示也有浓厚的兴趣。我们首先来看一下CMOS图像传感器 市场。

据IHS的数据显示 ,在前六的CMOS图像传感器榜单里,有一个中国厂商的身影,那就是最近被韦尔股份收购的豪威科技。资料显示,该公司成立于1995年,主要从事CMOS图像传感器的设计、生产和销售,产品被广泛应用于手机、汽车、安防、医疗、物联网应用等领域。后来在历经中国资本收购和多次竞购风波 之后,豪威科技最后被韦尔股份纳入麾下。

全球图像传感器市场占比(source:IHS)

从公司之前的介绍得知 ,豪威科技除了有FSI和BSI产品外,还有CameraMate ASIC处理器和LCOS芯片,这些产品的配合下,让他们成为仅次于索尼和三星的第三大CMOS图像传感器供应商。

而在上个月,韦尔股份宣布拟增资豪威2700万美元。协助后者打造晶圆测试及晶圆重构生产线项目。帮助豪威科技进一步提升CMOS图像传感器的竞争力。

除了豪威外,国内还有 比亚迪、格科微、思比科和思特威、以及新近冒出水面的芯视达等企业。

看MEMS这个市场,国内也是表现不俗。

首先在MEMS器件方面,中国有两家厂商入围了Yole的榜单,分别是TOP11的歌尔股份,TOP23的瑞声科技AAC。两家企业跟17年的排名没有变化。但Goertek的表现走弱,全球手机销售疲软可能是原因所在。AAC呈增长之势。Yole指出。另外,最近谋划科创板上市的敏芯科技,也是MEMS传感器芯片的一个明日之星。

按照赛迪报告,敏芯股份是唯一一家在压力传感器和MEMS麦克风领域均入选国内MEMS细分领域优秀企业名单的公司。HIS Markit的数据统计显示,在MEMS麦克风领域,敏 芯的市场占有率已位居世界前列。

在MEMS领域,还有一点值得提的是,耐威科技在MEMS代工领域的领先。这一切都源于他们在2015年收购了瑞典公司Silex Microsystems,从而获得了后者所掌握的制造加速度计、陀螺仪和其他微型传感器的技术。据了解,他们在瑞典拥有6英寸和8英寸晶圆厂,他们使用其自有的硅通孔(TSV)技术,Silex还使用锆钛酸铅作为压电材料,用于能量收集等新型应用。

对比可知,中国和日本在这两个领域的差距依然明显,但未来可期!

推荐阅读: