【导读】大陆工信部10月31日宣布5G正式开启商用服务,三大营运商多档5G套餐价格也正式出炉。IDC认为,在消费端,首批5G终端的竞争性布局已提前开始,未来随着其在更广泛的价位段与细分用户群的布局,有望刺激用户的换机需求;在商用端,5G将透过其差异化网路服务的特性,成为推进新兴技术在行业应用落地的关键。

在消费端,兵马未动,粮草先行,首批5G终端市场竞争性布局已现。IDC指出,自第三季5G商用服务尚未正式开启前,大陆国内头部厂商均已推出各自的5G手机产品。

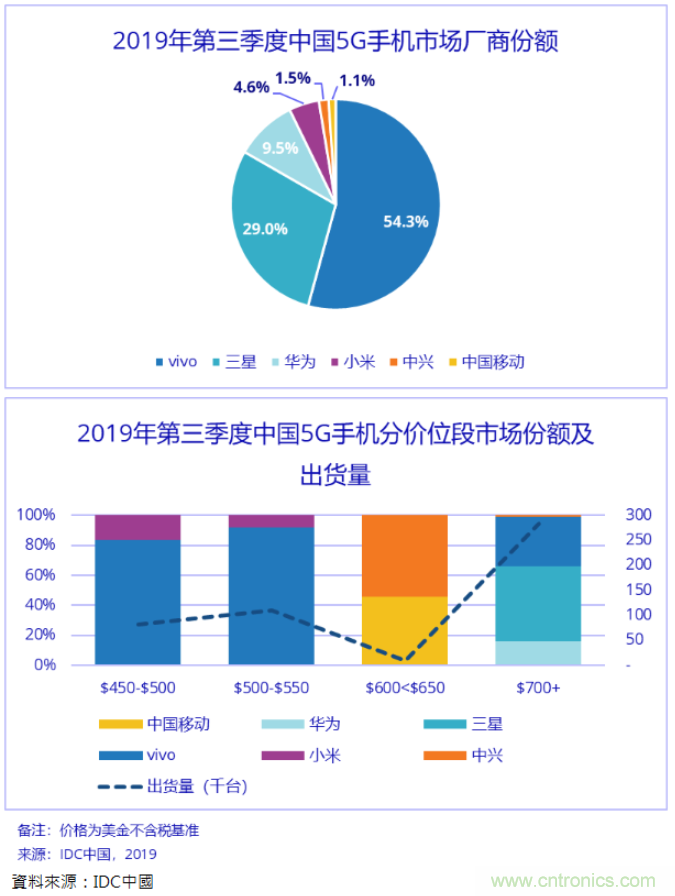

据《IDC中国智慧手机市场月度追踪报告》显示,截至9月,5G手机整体出货量约48.5万部。其中, vivo在一个月内发表两款5G机型,以激进的定价策略,对线上渠道为主的中高端性能机市场,以及线下渠道为主的高端旗舰市场进行了早期布局,在首批5G智慧机竞争中佔据一定的先发优势。

分价位段来看,首批大陆国内5G市场主要分为「带量旗舰」和「高端旗舰」两部分,即集中于450-550美元的中高端价位,和700美元以上的高端价位。目前vivo可同时覆盖两部分市场,华为,三星在「高端旗舰」两市场布局,小米主要佔据中高端「带量旗舰」价位段,而中兴通讯、中国移动则位于在600-650美元市场。

在商用端,重视差异化网路服务,加速新业务场景落实。IDC指出,5G网路采用全新网路技术架构,不同于以往任何一代行动通讯技术,5G网路透过软体定义方式和网路切片技术,在一张基础物理网路上,针对不同使用者的业务需求,提供「可承诺」 的差异化网路服务。而这种差异化将大大满足不同行业,不同业务的场景化网路联接需求。 5G网路服务为场景化,IDC指出,5G标准中定义三大应用场景,分别是增强型移动宽频(eMBB),高可靠低延时通信(uRLLC),海量物联网通信(mMTC)。

目前大陆商用的5G网路仅提供eMBB场景,优先满足人与人之间的联接需求,未来随着国际标准的逐步完善, 5G网路将发挥更大的价值。其中,eMBB场景将带动5G手机、VR/AR、超清视频、超清直播等应用的落实;uRLLC场景有望带来自动驾驶、工业互联网、能源互联网等新技术和应用的落实;mMTC场景将带动低功耗广域物联网、智慧家居、智慧城市等应用的落实。

IDC认为,未来5G商用的落实取决于如下几个关键因素:一、上游产业链的成熟。5G发展离不开上游产业链,尤其是晶片产业链的支援,如何能从基础层面解决好5G技术门槛高、功耗大、初期成本居高不下的问题,才能真正推动市场的爆发。二、网路建设与终端普及的匹配。5G网路的铺设在大陆国内广大纵深市场的覆盖与普及仍需时日,而终端厂商的竞争性布局早已开始,因此,短期内5G终端的出货数量将与5G网路的使用者数据存在差距。 三、「杀手级」5G应用的出现。

IDC认为,使用者真正想要的是更好的体验,而这种体验来自于「必须用到如此高速率」 的应用,如何开发出4G无法满足,必须透过5G网路实现的「杀手级」应用是5G商用的核心问题。四、5G资费和套餐的普惠。本次大陆三大营运商发布的5G套餐中,首次实现「依速」定价,未来如何制定「依需、即时、自助」的资费模式,为海量的「长尾」用户 ,尤其是5G赋能的物联网使用者,提供差异化网路服务,创造新的商业模式,将是5G商业落实的关键。

推荐阅读: