【导读】半导体周期现在已经触底,并将从现在开始反弹。最近全球半导体月销量和内存价格的回升,为半导体行业的低迷局面的结束带来了一线希望。

在2020年基本面改善之前,我们看到累积美国半导体(纽约证券交易所股票代码:SMH)的股票的机会,其上行潜力为+ 30%。据费城半导体指数(SOX Index)追踪,半导体行业今年迄今表现不俗,年初至今的回报率接近40%。

尽管全球股市也实现了稳健的回报,但与之相比,它们简直相形失色。事实上,推动美国股市(标准普尔500指数和纳斯达克指数)创下新高的部分原因,是不断飙升的芯片股。

投资半导体行业可能是一件非常有益的事情,但同时也非常危险。在市场面临严重压力或低迷周期时,半导体公司可能在短短几个月内损失多达一半的市值。相反的情况也同样如此——正如我们今年所看到的那样——该行业能够以同样快的速度扭转其市值损失。

01 揭开半导体行业周期循环的神秘面纱

半导体行业的周期是由不断波动的销售增长数字驱动的,通常在10-17个季度之间。每个完整的周期由大约4-6个季度的收缩阶段和大约6-11个季度的扩张阶段组成(图1)。

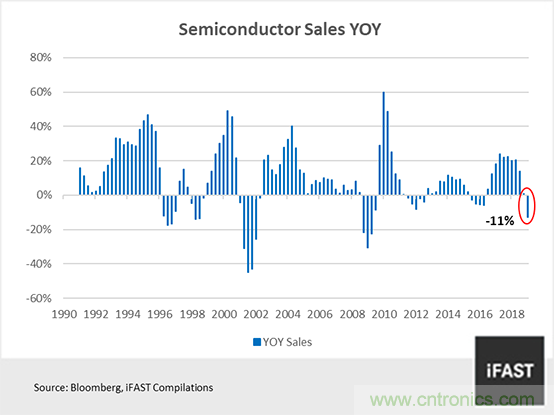

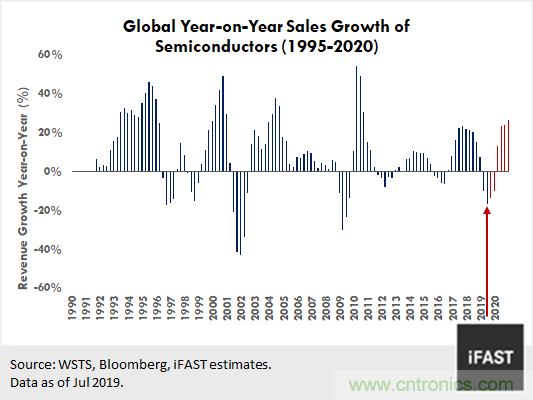

根据半导体行业协会(SIA)发布的最新数据,该行业刚刚进入一个新的下降周期,2019年第一季度销售同比下降11%。我们预计,在我们开始看到复苏的萌芽之前,未来几个季度的销售增长将继续下滑。

图1:半导体周期由波动的销售增长数字驱动

自2000年以来,半导体行业已开始经历较为温和的下行周期。下降周期的持续时间或多或少保持不变,但销量下降的幅度远没有以前那么大。我们认为,这是由于半导体行业发生了结构性变化,我们预计下行周期趋缓的趋势将成为未来的常态。

在过去,半导体周期主要是由个人电脑(PC)需求的变化所推动,因为它是当时占主导地位的最终用途市场。如今,半导体在现代电子领域的广泛应用创造了大量的最终用途产品,将个人电脑需求变化对半导体周期的影响降至最低。随着最终用途产品的数量继续增长,半导体的总体需求应该会变得更加稳定,从而导致更温和的下降周期。

02 半导体行业周期性背后的原因

半导体行业的周期基本上是由波动的销售增长数字驱动的,而销售增长数字是由供需动态扭曲造成的。原因有几个,但在大多数情况下,这些扭曲可以用生产水平的高估和低估来解释。

第一,工业生产容易受到过高和过低的估计。

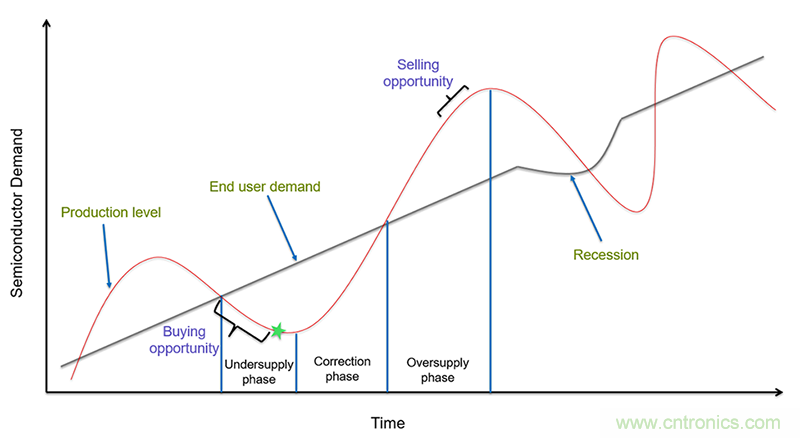

考虑到我们对技术的依赖程度以及我们今天拥有的终端产品数量的不断增长,在正常的经济条件下,电子产品(以及半导体)的总需求每年都在稳步增长。这由图2中的灰线表示,它描述了库存周期的简化版本。

图2:生产水平的变化是半导体行业,本质上具有周期性的一个关键原因

相反,半导体的供应往往相差很大。这主要是由于制造商调整了生产水平。当经济形势好的时候,制造商往往会高估需求,生产出超出市场消化能力的产品。

随着时间的推移,随着库存开始增加,高水平的生产最终变得不可持续,导致供应过剩。当这种情况发生时,制造商在消化过剩库存的同时降低价格,减少生产,导致销售增长下降——尽管需求仍相对稳定。

就像制造商在景气时倾向于生产过剩一样,景气不好时也有生产不足的倾向。简而言之,正是生产水平的过度调整导致了销售增长数字的波动,这一特征定义了半导体行业的周期性。

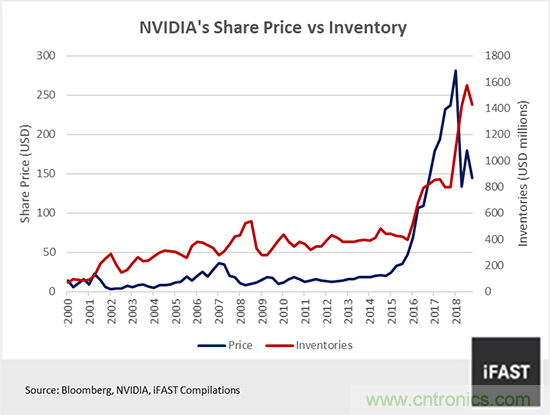

英伟达(NVIDIA)就是一个完美的例子,说明了当制造商变得过于乐观时会发生什么。2017年,加密货币挖掘开始加速发展,导致图形处理单元(GPU)需求激增。由于预计需求将继续攀升,英伟达匆忙提高了产量水平。

不幸的是,情况并没有像预期的那样发展。到2018年下半年,对其GPU的大部分需求随着对加密货币挖掘的兴趣消退。遗留下大量过剩库存(图3),英伟达仍在应对加密货币泡沫破裂的影响。因此,该公司股价在2018年第四季度下跌了一半以上。

图3:由于对GPU的需求放缓,英伟达的库存水平显著上升

第二,终端用户需求实际放缓。

除了库存周期,导致半导体行业周期性的另一个因素是终端用户需求的实际放缓,这是我们不经常看到的。当重大经济事件发生时,如金融危机或经济衰退,需求通常会放缓。

上次一个相当规模的经济事件发生在2008年全球金融危机期间,和在此之前,2001年的网络泡沫(图4)。这两次,大多数主要经济体陷入衰退,因此,终端用户需求崩溃和半导体销售暴跌超过-35%,引发最严重的两个带动的抛售半导体上。

图4:半导体销售最终会恢复到比以前更高的水平

严重的经济衰退或其他不可预见的事件,如中美贸易战,可能会加剧衰退周期,导致销售增长出现更大幅度的下滑,正如我们在2001年和2008年所看到的。然而,从长期来看,很明显,随着时间的推移,半导体销售最终将恢复到比以往更高的水平。

因此,问题不在于复苏是否会发生,而在于复苏将在何时发生。经济低迷往往会在短期内压低股价,为长期投资者提供了颇具吸引力的买入机会。

03 我们现在处于循环中的什么位置

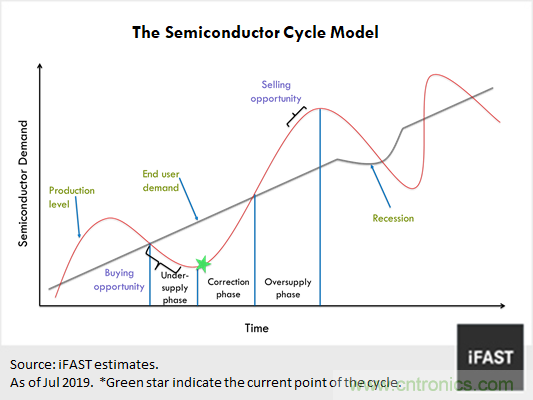

我们认为半导体周期已经开始触底,并将进入周期性上升,进入“修正阶段”(图5中的绿色星星表示)。

图5:了解我们在周期中的位置,是投资半导体行业的关键

今年第一季度,全球半导体行业进入了最新的下滑周期。销售增长在很大程度上预计将在2019年全年收缩,年底前出现复苏的萌芽。

当中美贸易战在5月份升级时,情况变得更糟,令人对半导体行业预期的复苏产生了怀疑。尽管目前市场持悲观态度,但我们相信半导体行业将在明年第一季度实现复苏,目前正处于触底的边缘(见图6)。

图6:半导体产业的周期性

04 半导体行业即将回暖

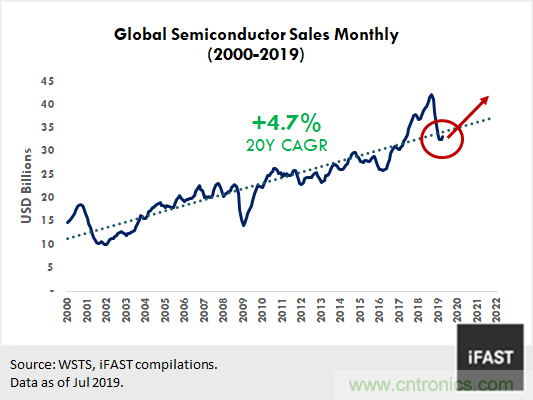

进入第三季度,我们开始看到半导体价值链部分领域出现改善迹象。首先,存储芯片(DRAM/NAND)的价格本月出现上涨,结束了自去年年初以来的跌势。其次,今年5月全球半导体月度销售的最新数据也标志着一个转折点,结束了连续6个月的下滑(图7)。

展望未来,我们相信,随着供需机制向有利于半导体厂商的方向倾斜,我们将开始看到来自半导体厂商的更多正面数据,特别是来自三星电子(Samsung Electronics)和美光(Micron)等内存芯片生产商的数据。

作为对下行周期的回应,在供应方面,芯片生产商已开始削减供应,并调整产能利用率。库存下降和需求环境改善,将是重振全球半导体需求的关键。云服务供应商订单的增加,将推动需求环境改善。

图7: 5月份全球半导体销量的回升,为结束半导体行业低迷带来了一线希望

05 半导体产业地位日益重要

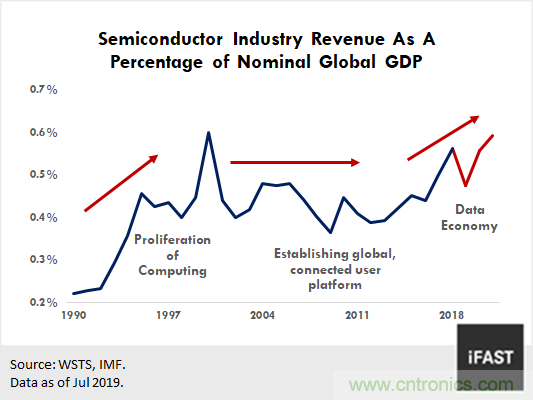

半导体作为一个产业,在我们的日常生活和全球经济中都变得越来越重要。在过去的30年里,中国在全球GDP中所占的比例越来越大(图8)。

随着自动驾驶汽车、大数据分析、5G无线通信、云计算和物联网(IoT)等新技术进步的兴起,人类进入了“数据”时代。世界不仅需要越来越多的芯片,而且需要越来越先进的芯片。

图8:半导体与全球经济的战略相关性增长

半导体生产的复杂性导致该行业随着时间的推移演变成一个全球化的价值链,供应链的各个环节分散在全球各地。典型的生产过程平均跨越4个国家的3次旅行,旅行25,000英里,100天的吞吐量时间(TPT)和12天的运输。

半导体价值链于1961年开始跨越国界,当时面对日益激烈的市场和技术竞争,美国飞兆半导体(Fairchild semiconductor)开始在香港组装芯片。

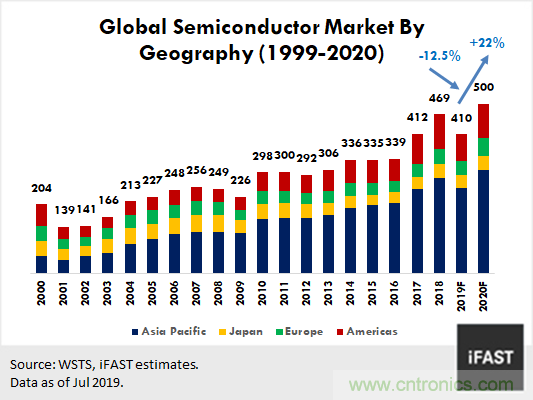

今天,亚洲已经发展成为这一产业价值链的重要组成部分。中国大陆、日本、韩国和台湾是全球一些最重要半导体企业的所在地。台湾通过台积电(TSMC)主导着代工业务,而韩国通过三星电子(Samsung Electronics)和SK海力士(SK Hynix)生产的内存芯片(DRAM和NAND)占全球产量的近一半(见图9)。

随着中国经济的蓬勃发展、移动通信的兴起和云计算的发展,该地区已成为半导体行业的热点。因此,半导体行业的周期性上升重振了地区经济增长。

图9:亚太地区占全球半导体消费的60%以上

06 走出周期底部,买入机会来了!

黎明前的夜晚是最黑暗的。同样,半导体销售下滑(自去年10月以来)已在今年第二季度触底,并开始复苏。对半导体行业各子行业进行更深入的研究,发现了改善的迹象,支持了半导体周期即将在年底前上升的趋势。

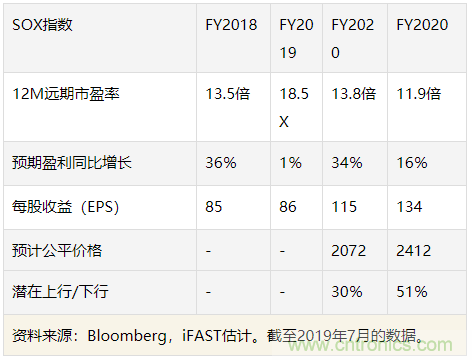

根据我们对2020年SOX指数每股收益115美元的估算,我们的公允市盈率为18倍,我们得到了2072美元的预期公允价值。这意味着到2020年底潜在的30%的增长,在我们看来非常有吸引力。愿意对半导体行业有更长远眼光的投资者可能会得到丰厚的回报(表1)。

表1:SOX指数的预期每股收益和公允价值

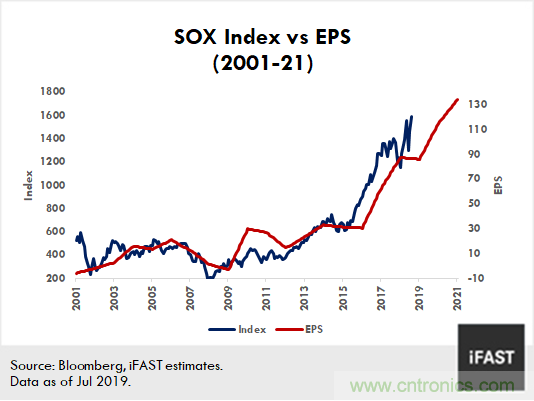

图10:预计2020年及以后的盈利将强劲反弹

07 抓住下行周期

投资半导体行业不适合胆小的人。在市场面临严重压力或低迷周期时,半导体公司可能在短短几个月内损失多达一半的市值。那些对这个行业缺乏良好了解的人可能会感到恐慌,或者更糟,做出错误的投资决策,可能导致巨额损失。

通过对半导体行业周期的深入了解,我们相信投资者会对自己的投资决策有更大的信心,从而能够更好地把握半导体行业的长期优势。

半导体行业的下行周期每隔几年就会出现一次,一旦出现下行周期,就会带来不容错过的诱人买入机会。每个投资者都希望在股价处于最低水平时买进,但除非事后诸葛亮,否则几乎不可能准确指出本轮周期的确切底部。通常情况下,等待着抓住周期底部的投资者最终会完全错过这个机会。

我们所能做的,不是猜测底部在哪里,而是确定周期中的一系列买进和卖出机会。在我们看来,开始积累半导体类股的最佳时间是在下跌周期的开始,当股价下降,制造商削减产量。相反,销售半导体类股的最佳时间是当生产水平上升至不可持续的水平,市场乐观情绪很高。

如果我们采用这一套指导原则,我们的潜在回报率可能比那些在上涨周期买入的人要高,当时估值要高得多。从我们目前在周期中的位置来看,我们认为现在是开始投资半导体股票的好时机,因为上行潜力大于下行风险。

尽管华为最近的禁令给美国芯片制造商的未来蒙上了长期阴影,但我们相信,半导体行业的长期增长故事仍未改变。受半导体广泛需求的推动,全球半导体销量有望在2020年达到创纪录的5000亿美元。半导体是所有电子设备的基本组件,包括未来的应用,如5G和物联网。

该行业目前交易估计体育比基于我们的2020年预期收益的12.2倍(截至2019年6月24日),这是远低于18 x的市盈率为半导体行业,我们认为是公平的。根据目前的估值,我们预计到2020年底,中国股市将上涨约50%。

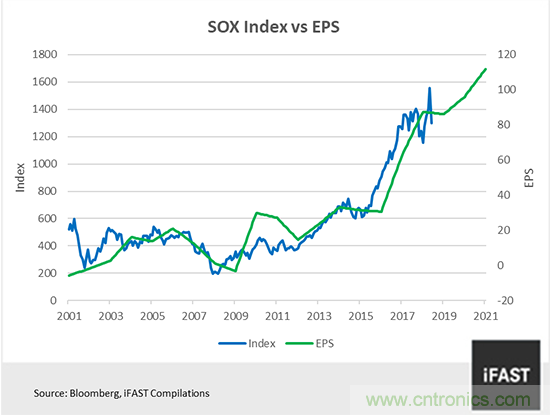

图11:远期收益支持进一步的价格增长

对于半导体行业这样具有良好长期前景的行业来说,销售的复苏几乎是确定无疑的,因此股价也几乎肯定会回升。耐心和长远眼光是成功的价值投资的两个关键因素。如果你真的相信半导体行业的长期增长,那么你应该有信心,这项投资将成为你未来几年最大的赢家之一。

以上内容来源于FSMOne,由芯师爷翻译并整理。

推荐阅读: