【导读】薄型载带作为电子元器件表面贴装技术的重要承载体和耗用件,一方面其实现了电子封装的基本功能,另一方面也承担了其他众多附属功能,因此薄型载带在整个表面贴装工艺中起到了重要的基础作用。

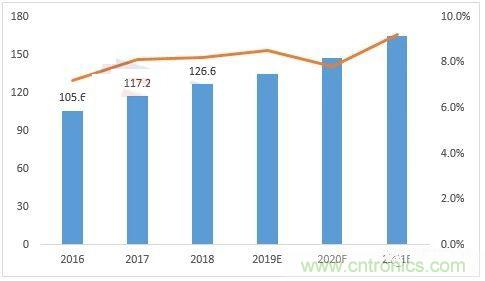

过去几年,下游电子元器件行业强劲的市场需求保证了上游封装材料行业较高的利润水平,一方面使优势企业提升技术开发能力和应用水平,借机做强做大,如中国本土的洁美科技公司,产品纸质载带在国内的市场占有率已达50%,另一方面也使许多老牌载带企业在中国大陆新建生产基地,如2018年台湾新杰科技电子在江阴新建薄型载带生产基地等。据高工产研膜材料研究所(GGII)测算,2018年中国薄型载带的需求量为126.2亿米,预计2019-2021年三年中国电子元器件薄型载带出货量年均增速约为8.2%,预计到2021年中国薄型载带的需求量可以达到165亿米。

2016-2021年中国薄型载带出货量及预测(米)

数据来源:高工产业研究院(GGII)

电子元器件薄型载带行业目前主要以中、日、韩等国企业为主,日本生产企业的起步较早技术相对较为领先,占据了大部分的市场份额。其主要的生产厂商有日本大王、日本王子和日本电卡等。

薄型载带主要的两大类,纸质载带和塑料载带在国内的需求比重分别是4:6,其中纸质载带的相对行业集中度较高,主要的原因是纸质载带高的技术壁垒高,特种纸集合了电子行业的一些特殊需求,对原材料、生产工艺、技术积累时间的要求非常高。而在塑料载带市场,市场现状主要体现为

1)市场集中度低,竞争力相比国外领先水平差距较大;

2)整体研发实力落后,高端材料依赖进口,盈利能力受到不利影响。

GGII认为,随着新技术拉动电子元件市场迈向新的周期,对薄型载带的需求会进一步打开,对于新进入者而言,将是一个很好切入的机会。具体机会体现在

1)下游电子市场的爆发会给薄型载带的需求量快速增长,未来电子原器件的增长驱动力:消费电子创新+汽车电子+5G(物联网)等;

2)国家支持电子信息封装材料行业的发展,我国政府出台了一系列产业促进政策,如《电子基础材料和关键元器件产业规划》等;

3)目前国内的纸质载带已经顺利国产化,同时随着塑料载带产品崛起,加快进口品牌替代。

为详细分析研究中国薄型载带行业的发展前景及发展机会,在充分调研的基础上,GGII编制了《2019-2021年中国电子元器件薄型载带行业调研分析报告》。

本报告对2018年及未来几年中国电子元器件薄型载带行业的市场发展特点、市场规模、市场竞争情况、市场发展趋势等进行了详细的研究和分析。

高工产研希望通过切切实实地调查,深入研究分析,为企业、投资者、证券公司以及想了解电子元器件薄型载带产业的人士,提供准确、有参考价值的行业数据及调查报告。

推荐阅读: