【导读】5G基站投资占网络总投资约60%,并预期5G基站数量为4G基站约1.2倍-1.5倍。预计2019-2020将会成为5G基站行业建设的爆发期。

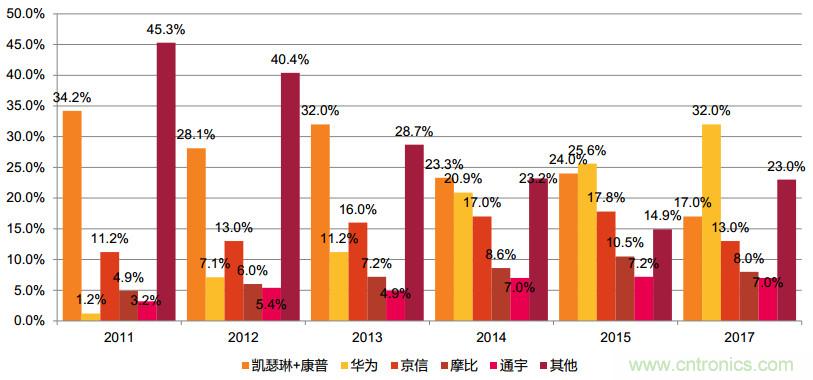

目前,中国的基站天线企业在全球市场已占据重要份额。据 EJL Wireless Research 发布的全球基站天线报告显示,2011 年中国前四大基站天线厂商(华为、京信、摩比、通宇)出货量在全球基站天线市场仅占据全球 20.5%的市场份额,其中华为 1.2%、京信11.2%,摩比 4.9%,通宇 3.2%。到 2017 年,中国前四大基站天线厂商出货量在全球基站天线市场占据了全球 60%的市场份额,其中华为 32%、京信 13%,摩比 8%,通宇7%。

京信通信成立于1997年,是一家集研发、生产、销售及服务于一体的移动通信设备专业厂商,致力于为客户提供无线优化、传输与接入的整体解决方案。集团于2003年在香港联交所主板上市。

京信通信作为流动营运商和企业提供基础设施和解决方案,增强网络效率,扩大网络覆盖范围。拥有无线优化,天馈及基站子系统,无线传输,无线接入四大产品系列。

京信通信的可延展异构网络解决方案是其小基站产品中的“明星产品”,2009年起,京信开始小基站研究,至2018年中标中国移动皮基站集采的较高市场份额,其推出的小基站产品可以满足运营商在室内覆盖的多种需求。

摩比集团(HK0947)创立于1999年,旗下共有11家子公司,主要从事移动通信射频产品研发、生产和销售,是首批国家级高新技术企业,2009年公司在香港联交所主板成功上市。公司致力于成为全球一流的移动通信射频技术供应商,各项业绩雄居国内行业前列。专利总量位于深圳市第27位,公司产品覆盖全球,并与国内外顶尖通信运营商、设备制造商建立了长期合作关系,如:中国移动、中国联通、中国电信、中兴通讯、诺基亚、Reliance及沃达丰等。作为国内通信行业领军企业,公司在最新5G天线的开发技术与性能测试中,处于国内同行业领先地位。

广东通宇通讯股份有限公司创立于 1996 年,从事通信天线及射频器件产品的研发、生产、销售和服务业务已经 20 年,到目前为止,已有超过 500 万面天线在网应用。其客户包括中国移动、沃达丰、中国联通等全球前十大运营商,华为、爱立信、诺基亚、阿里卡特-朗讯、中兴通讯全球前五大主设备商。通宇通讯基站天线业务位列国内第二(第一京维通信在港股上市),全球第七,是国内基站天线企业的领头羊。

通宇通讯产品主要包括移动通信基站天线、射频器件、微波天线、室内分布天线等,其中基站天线为公司的主要产品。公司76%以上的收入来自于基站天线业务。

未来,随着 5G 时代到来,我国通信天线行业既将迎来将新的产业发展机会和行业整合机遇,在天馈一体化、有源化的趋势下,那些与系统主设备商共同研发 5G 天线、掌握 5G天线核心部件或整机设计和调试能力的供应商将有望脱颖而出,分享 5G 网络建设大市场的盛宴。

(2011-2017 年全球基站天线市场份额对比 )

天线单元主要用于无线电磁信号的对外辐射和接收,主要包括天线罩、辐射单元和馈电网络三个部分:天线罩是天线的最外部部件,可以对天线起到防护作用,目前主要采用 PVC材料;辐射单元,包含阵子和反射板,是天线构成的重要组成部分,通过辐射单元可以获得有效的天线赋形;馈电网络主要用于实现各个射频通道的校准耦合功能,包含多个通道的耦合、切换、校准等。

(基站天线的基本组成部分)

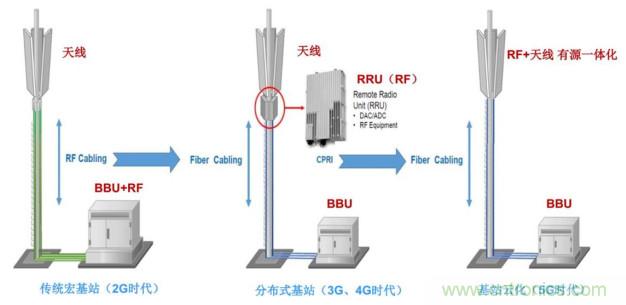

5G 天线复杂化的两个趋势:无源天线向有源天线发展和大规模天线阵列。从 2G 到 4G:移动基站天线经历了全向天线、定向单极化天线、定向双极化天线、电调单极化天线、电调双极化天线、双频电调双极化到多频双极化天线,以及 MIMO 天线、有源天线等过程。

在 2G/3G 时代,天线多为 2 端口,到了 4G 时代,随着 MIMO 技术、多频段天线的大量使用,天线端口数逐渐增多。目前,4G 现网普遍采用 2-8 通道天线(FDD 制式多为 2/4 通道,TDD 制式多为 8 通道),一般为 10-40 个天线振子。相较于 4G,5G 基站天线将进一步提升通道数(MassiveMIMO 化)以及从无源天线向有源天线发展。

(1)MassiveMIMO(大规模多天线阵列)化,天线振子的数量将达到 64、128 甚至 256个,能够通过不同的维度(空域、时域、频域、极化域等)提升频谱利用效率和能量利用效率。通道数量预计将至少达到 64 通道。

(2)无源变有源:有源天线可实现各个天线振子相位和功率的自适应调整,显著提高 MIMO系统的空间分辨率,提高频谱效率,从而提升网络容量。而在多端口天线的技术趋势下,为了有效降低馈线重量影响及馈线传播的损耗,MassiveMIMO 将用 PCB(印制电路板)代替原来馈线连接,形成有源 MIMO 天线阵列。

(从2G到5G天线形态变化,无源变有源)

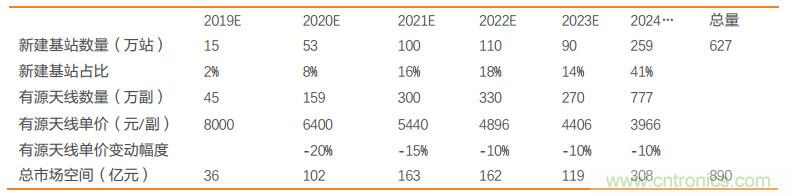

5G 时代基站天线规模有望达到 890 亿元,是 4G 时代接近 3 倍。我们合理假设按照量产平衡状态下,有源天线(包含阵子、天线罩、功率分配和馈线等,但不包含射频单元)的单价从当前约 8000 元/副逐步降到约 4000 元/副,则完成前文我们假设的 627 万个基站,总规模将达到 890 亿元。相比 4G 时期单副天线约 2500 元估算,5G 基站天线将呈现量价齐升的趋势,投资规模达到 4G 的约 2.97 倍。

A 股基站天线龙头通宇通讯:5G 天线占先机,延伸陶瓷滤波器增厚方案能力。公司创立于 1996 年,从生产中国第一面基站天线至今,已有 22 年的通信天线及射频器件研发经验,具有优质的独立品牌能力,是国内基站天线行业的龙头企业。公司主营基站天线、微波天线和射频器件研发、生产和销售,主要客户是运营商和设备商。

世嘉科技:传统业务稳步成长,5G 天线+滤波器进入成长快车道。公司是国内精密箱体制造领域龙头企业, 与全球知名的电梯龙头企业保持多年紧密合作关系,同时积极拓展医疗、新能源、 通信等行业专用设备箱体加工业务。随着城市化率持续提升、旧楼改造、轨道交通等建设持续发展,公司精密箱体业务有望保持稳定增长。

公司 2018 年完成对波发特的收购,波发特是中兴通讯和日本电业 4G 滤波器和天线的主要供应商之一,在技术研发、产品量产能力等方面表现卓越。 随着下一代 5G 通信网络建设逐步启动,公司已经获得中兴 5G 天线及滤波器产品订单,开始向中兴批量交付 5G产品。 同时公司重点拓展北美以及爱立信等新客户,有望进一步扩展公司市场空间, 增强公司抗风险能力。目前公司 5G 产品订单已经落地,随着 5G 牌照落地后, 5G 网络建设逐步加速,有望推动公司业绩持续高速成长。

东山精密、鸿博股份(收购弗兰德):华为天线产业链上游精密加工企业。东山精密和弗兰德是华为天线加工服务的重要供应商。弗兰德科技成立于 2004 年,主要产品包括基站天线、射频器件等。目前,弗兰德科技已经形成基站天线及射频器件的完整生产制造产业链,能够生产 FDD-LTE 智能天线、TDD-LTE 智能天线以及反射板、合路器、移相器、振子等基站天线配套器件,与华为天线有着深度合作。考虑到 5G 时期,天线将与通信设备深度融合,与主设备商有更深度合作的天线企业将大幅受益。预计东山精密和弗兰德将继续受益于华为天线的市场领先地位。

推荐阅读: