【导读】随着 5G 进程的加快,5G 基站、智能移动终端及 IoT终端射频功率放大器(PA)使用量大幅增加,将迎来发展良机。智能移动终端射频 PA 市场规模将从 2017 年的50 亿美元增长到 2023 年的 70 亿美元,复合年增长率为 7%,高端 LTE 功率放大器市场的增长,尤其是高频和超高频,将弥补 2G/3G 市场的萎缩。

本文将为大家分享一篇报告有关5G时代,射频功率放大器产业链上的投资机会。该报告中给出一些分析建议,供参考。

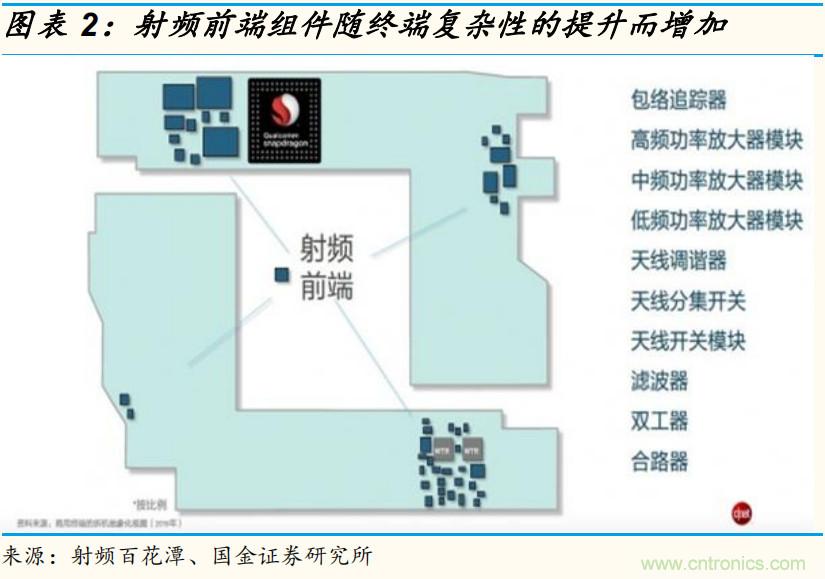

5G推动手机射频 PA 量价齐升: 4G 时代,智能手机一般采取 1 发射 2 接收架构,预测 5G 时代,智能手机将采用 2 发射 4 接收方案,未来有望演进为8 接收方案。功率放大器(PA)是一部手机最关键的器件之一,它直接决定了手机无线通信的距离、信号质量,甚至待机时间,是整个射频系统中除基带外最重要的部分。手机里面 PA 的数量随着 2G、3G、4G、5G 逐渐增加。

5G 基站,PA 数倍增长,GaN 大有可为:4G 基站采用 4T4R 方案,按照三个扇区,对应的射频 PA需求量为 12 个,5G 基站,预计 64T64R 将成为主流方案,对应的 PA需求量高达 192 个,PA数量将大幅增长。目前基站用功率放大器主要为 LDMOS 技术,但是 LDMOS 技术适用于低频段,在高频应用领域存在局限性。

5G 基站 GaN 射频 PA 将成为主流技术,逐渐侵占LDMOS 的市场,GaAs 器件份额变化不大。GaN 能较好的适用于大规模MIMO,预计 2022 年,4G/ 5G 基础设施用 RF 半导体的市场规模将达到 16亿美元,其中,MIMO PA年复合增长率将达到 135%,射频前端模块的年复合增长率将达到 119%。

一、5G智能移动终端,射频PA的大机遇

1. 射频器件皇冠上的明珠

射频功率放大器(PA)作为射频前端发射通路的主要器件,主要是为了将调制振荡电路所产生的小功率的射频信号放大,获得足够大的射频输出功率,才能馈送到天线上辐射出去,通常用于实现发射通道的射频信号放大。

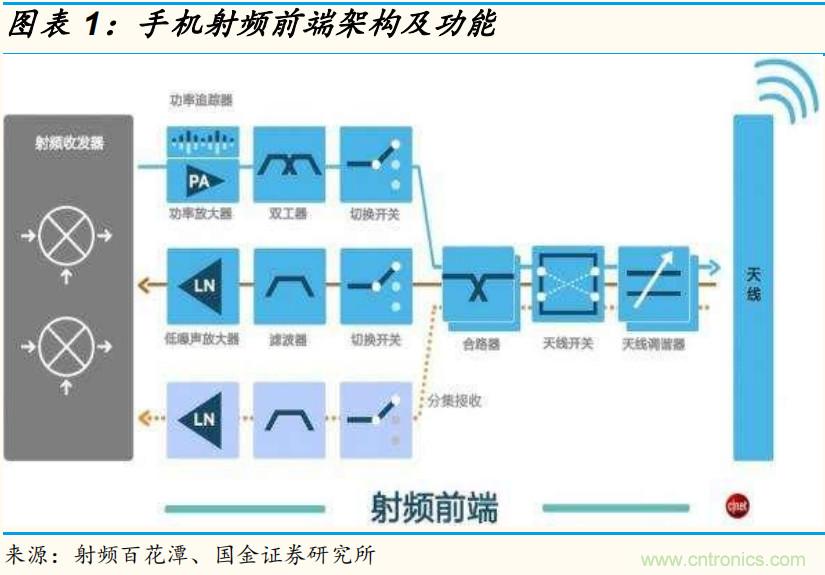

手机射频前端:一旦连上移动网络,任何一台智能手机都能轻松刷朋友圈、看高清视频、下载图片、在线购物,这完全是射频前端进化的功劳,手机每一个网络制式(2G/3G/4G/WiFi/GPS),都需要自己的射频前端模块,充当手机与外界通话的桥梁—手机功能越多,它的价值越大。

射频前端模块是移动终端通信系统的核心组件,对它的理解可以从两方面考虑:一是必要性,它是连接通信收发器(transceiver)和天线的必经之路;二是重要性,它的性能直接决定了移动终端可以支持的通信模式,以及接收信号强度、通话稳定性、发射功率等重要性能指标,直接影响终端用户体验。

射频前端芯片包括功率放大器(PA),天线开关(Switch)、滤波器(Filter)、双工器(Duplexer 和 Diplexer)和低噪声放大器(LNA)等,在多模/多频终端中发挥着核心作用。

射频前端产业中最大的市场为滤波器,将从 2017 年的 80 亿美元增长到2023 年 225 亿美元,复合年增长率高达 19%。该增长主要来自于 BAW 滤波器的渗透率显著增加,典型应用如 5G NR 定义的超高频段和 WiFi 分集天线共享。

功率放大器市场增长相对稳健,复合年增长率为 7%,将从 2017 年的 50亿美元增长到 2023 年的 70 亿美元。高端 LTE 功率放大器市场的增长,尤其是高频和超高频,将弥补 2G/3G 市场的萎缩。

2. 5G推动手机射频 PA 量价齐升

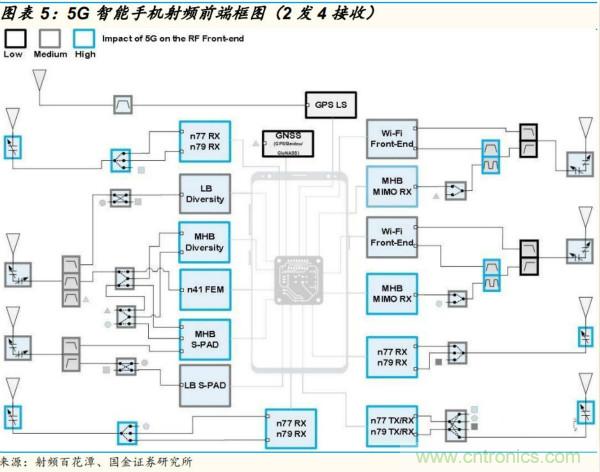

射频前端与智能终端一同进化,4G 时代,智能手机一般采取 1 发射 2 接收架构。由于 5G 新增了频段(n41 2.6GHz,n77 3.5GHz 和 n79 4.8GHz),因此 5G 手机的射频前端将有新的变化,同时考虑到 5G 手机将继续兼容4G、3G 、2G 标准,因此 5G 手机射频前端将异常复杂。

预测 5G 时代,智能手机将采用 2 发射 4 接收方案。

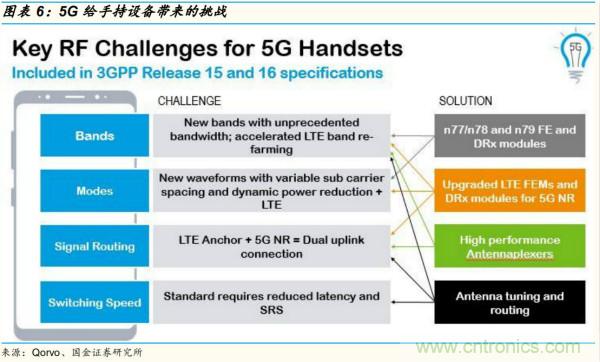

无论是在基站端还是设备终端,5G 给供应商带来的挑战都首先体现在射频方面,因为这是设备“上”网的关键出入口,即将到来的 5G 手机将会面临多方面的挑战:

更多频段的支持:因为从大家熟悉的 b41 变成 n41、n77 和 n78,这就需要对更多频段的支持;

不同的调制方向:因为 5G 专注于高速连接,所以在调制方面会有新的变化,对功耗方面也有更多的要求。比如在 4G 时代,大家比较关注 ACPR。但到了 5G 时代,则更需要专注于 EVM(一般小于 1.5%);

信号路由的选择:选择 4G anchor+5G 数据连接,还是直接走 5G,这会带来不同的挑战。

开关速度的变化:这方面虽然没有太多的变化,但 SRS 也会带来新的挑战。

其他如 n77/n78/n79 等新频段的引入,也会对射频前端形态产生影响,推动前端模组改变,满足新频段和新调谐方式等的要求。

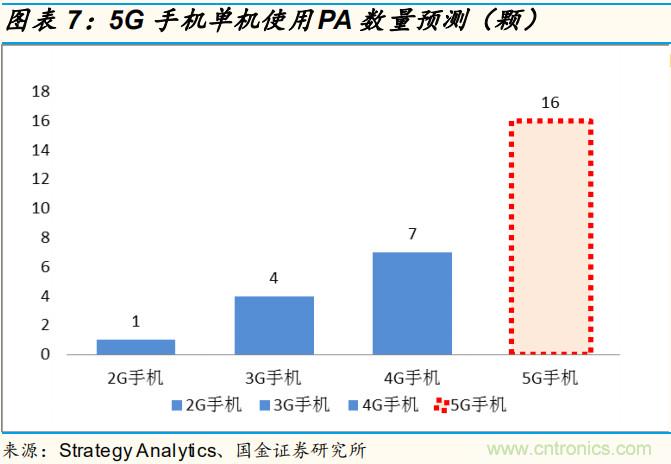

5G 手机功率放大器(PA)用量翻倍增长:PA 是一部手机最关键的器件之一,它直接决定了手机无线通信的距离、信号质量,甚至待机时间,是整个射频系统中除基带外最重要的部分。手机里面 PA 的数量随着 2G、3G、4G、5G 逐渐增加。以 PA 模组为例,4G 多模多频手机所需的 PA 芯片为5-7 颗,预测 5G 手机内的 PA 芯片将达到 16 颗之多。

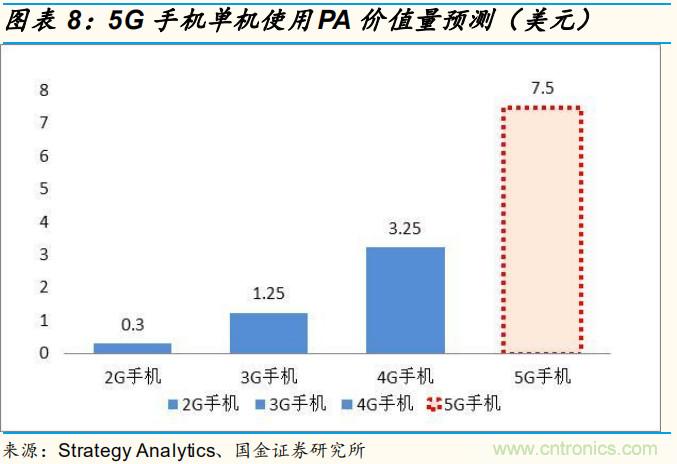

5G 手机功率放大器(PA)单机价值量有望达到 7.5 美元:同时,PA 的单价也有显著提高,2G 手机用 PA 平均单价为 0.3 美金,3G 手机用 PA 上升到 1.25 美金,而全模 4G 手机 PA 的消耗则高达 3.25 美金,预计 5G 手机PA 价值量达到 7.5 美元以上。

3. GaAs 射频器件仍将主导手机市场

5G 时代,GaAs 材料适用于移动终端。GaAs 材料的电子迁移率是 Si 的 6倍,具有直接带隙,故其器件相对 Si 器件具有高频、高速的性能,被公认为是很合适的通信用半导体材料。在手机无线通信应用中,目前射频功率放大器绝大部分采用 GaAs 材料。在 GSM 通信中,国内的锐迪科和汉天下等芯片设计企业曾凭借 RF CMOS 制程的高集成度和低成本的优势,打破了采用国际龙头厂商采用传统的 GaAs 制程完全主导射频功放的格局。

但是到了 4G 时代,由于 Si 材料存在高频损耗、噪声大和低输出功率密度等缺点,RF CMOS 已经不能满足要求,手机射频功放重新回到 GaAs 制程完全主导的时代。与射频功放器件依赖于 GaAs 材料不同,90%的射频开关已经从传统的 GaAs 工艺转向了 SOI(Silicon on insulator)工艺,射频收发机大多数也已采用 RF CMOS 制程,从而满足不断提高的集成度需求。

5G 时代,GaN 材料适用于基站端。在宏基站应用中,GaN 材料凭借高频、高输出功率的优势,正在逐渐取代 Si LDMOS;在微基站中,未来一段时间内仍然以 GaAs PA 件为主,因其目前具备经市场验证的可靠性和高性价比的优势,但随着器件成本的降低和技术的提高,GaN PA 有望在微基站应用在分得一杯羹;在移动终端中,因高成本和高供电电压,GaN PA 短期内也无法撼动 GaAs PA 的统治地位。

二、5G基站,PA数倍增长,GaN 大有可为

1. 5G基站,射频 PA 需求大幅增长

5G 基站 PA数量有望增长16倍。4G 基站采用 4T4R 方案,按照三个扇区,对应的 PA 需求量为 12 个,5G 基站,预计 64T64R 将成为主流方案,对应的 PA 需求量高达 192 个,PA 数量将大幅增长。

5G 基站射频 PA 有望量价齐升。目前基站用功率放大器主要为基于硅的横向扩散金属氧化物半导体 LDMOS 技术,不过 LDMOS 技术仅适用于低频段,在高频应用领域存在局限性。对于 5G 基站 PA 的一些要求可能包括3~6GHz 和 24GHz~40GHz 的运行频率,RF 功率在 0.2W~30W 之间,5G 基站 GaN 射频 PA 将逐渐成为主导技术,而 GaN 价格高于LDMOS 和 GaAs。

GaN 具有优异的高功率密度和高频特性。提高功率放大器 RF 功率的最简单的方式就是增加电压,这让氮化镓晶体管技术极具吸引力。如果我们对比不同半导体工艺技术,就会发现功率通常会如何随着高工作电压 IC 技术而提高。

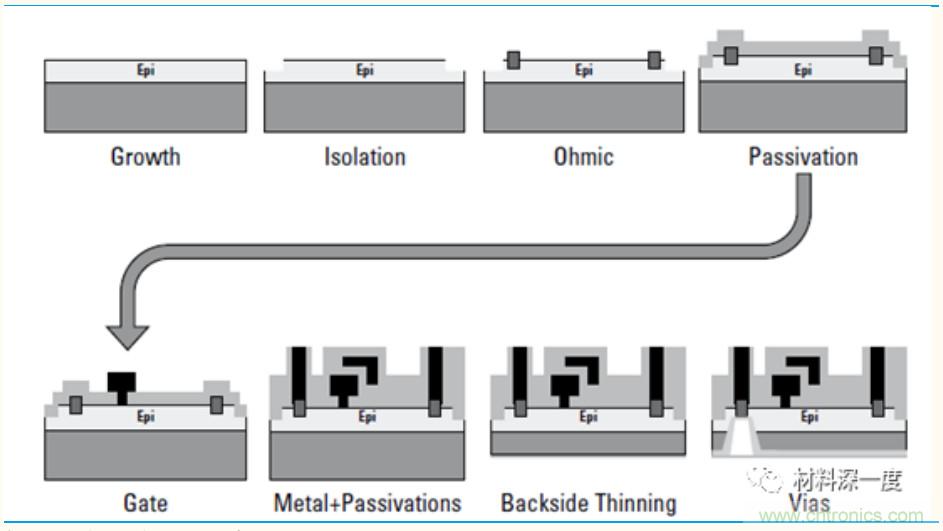

典型的 GaN 射频器件的加工工艺,主要包括如下环节:外延生长-器件隔离-欧姆接触(制作源极、漏极)-氮化物钝化-栅极制作-场板制作-衬底减薄-衬底通孔等环节。

GaN射频器件的加工工艺

2. GaN射频 PA 有望成为 5G基站主流技术

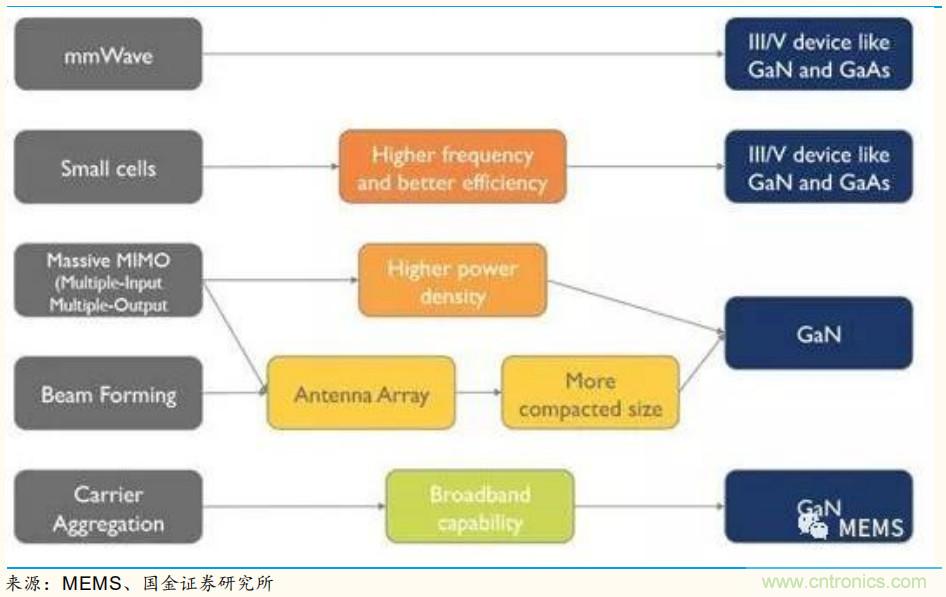

预测未来大部分 6GHz 以下宏网络单元应用都将采用 GaN 器件,小基站 GaAs 优势更明显。就电信市场而言,得益于 5G 网络应用的日益临近,将从 2019 年开始为 GaN 器件带来巨大的市场机遇。相比现有的硅 LDMOS(横向双扩散金属氧化物半导体技术)和 GaAs(砷化镓)解决方案,GaN 器件能够提供下一代高频电信网络所需要的功率和效能。而且,GaN 的宽带性能也是实现多频带载波聚合等重要新技术的关键因素之一。GaN HEMT(高电子迁移率场效晶体管)已经成为未来宏基站功率放大器的候选技术。

由于 LDMOS 无法再支持更高的频率,GaAs 也不再是高功率应用的最优方案,预计未来大部分6GHz 以下宏网络单元应用都将采用 GaN 器件。5G 网络采用的频段更高,穿透力与覆盖范围将比 4G 更差,因此小基站(small cell)将在 5G 网络建设中扮演很重要的角色。不过,由于小基站不需要如此高的功率,GaAs 等现有技术仍有其优势。与此同时,由于更高的频率降低了每个基站的覆盖率,因此需要应用更多的晶体管,预计市场出货量增长速度将加快。

2015-2025年基站主要趋势

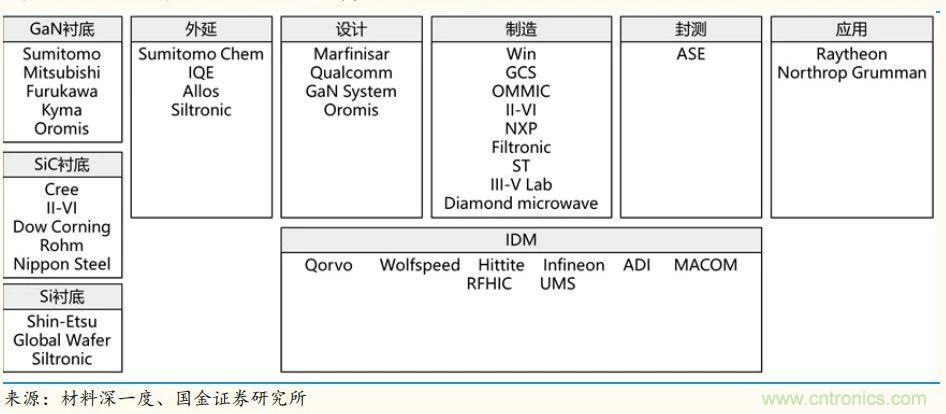

3. 全球 GaN射频器件产业链竞争格局

GaN 微波射频器件产品推出速度明显加快。目前微波射频领域虽然备受关注,但是由于技术水平较高,专利壁垒过大,因此这个领域的公司相比较电力电子领域和光电子领域并不算很多,但多数都具有较强的科研实力和市场运作能力。GaN 微波射频器件的商业化供应发展迅速。据材料深一度对 Mouser 数据统计分析显示,截至 2018 年 4 月,共有 4 家厂商推出了150 个品类的 GaN HEMT, 占整个射频晶体管供应品类的 9.9%,较 1 月增长了 0.6%。

Qorvo 产品工作频率范围最大,Skyworks 产品工作频率较小。Qorvo、CREE、MACOM 73%的产品输出功率集中在 10W~100W 之间,最大功率达到 1500W(工作频率在 1.0-1.1GHz, 由 Qorvo 生产),采用的技术主要是 GaN/SiC GaN 路线。此外,部分企业提供 GaN 射频模组产品,目前有 4家企业对外提供 GaN 射频放大器的销售,其中 Qorvo 产品工作频率范围最大,最大工作频率可达到 31GHz。Skyworks 产品工作频率较小,主要集中在 0.05-1.218GHz 之间。

Qorvo 射频放大器的产品类别最多。在我国工信部公布的 2 个 5G 工作频段(3.3-3.6GHz、4.8-5GHz,)内,Qorvo 公司推出的射频放大器的产品类别最多,最高功率分别高达 100W 和 80W(1 月份 Qorvo 在 4.8-5GHz 的产品最高功率为 60W),ADI 在 4.8-5GHz 的产品最高功率提高到 50W(之前产品的最高功率不到 40W), 其他产品的功率大部分在 50W 以下。

国外GaN射频器件产业链重点企业

最后,报告列举了一些射频功率放大器产业链的重点受益公司。

基站射频 PA:Qorvo、CREE、稳懋、旋极信息(拟收购安谱隆)、三安光电、海特高新(海威华芯);

移动终端及 IOT 射频 PA:Skyworks、Qorvo、高通、台湾稳懋、三安光电、环旭电子、卓胜微电子、信维通信。

推荐阅读: