【导读】随着5G的到来,射频器件的需求将大幅增加。分析机构预测,到2023年射频前端市场规模有望突破352亿美元,年复合增长率达到14%。快速增长的市场让行业看到了机会,新的射频公司在不断地涌现出来,尤其是在国内,打造自主射频供应链就成为很多厂商的追求,但纵观现状,似乎差距还是很明显。

手机和通讯市场仍是主流,NB-IoT市场将爆发

射频器件是无线连接的核心,是实现信号发送和接收的基础零件,有着广泛的应用。目前,射频器件的几大主要市场大概分布是:1)手机和通讯模块市场,预估占80%;2 ) WIFI路由器市场,预估占9%;3)通讯基站市场,预估占9%;4)NB-IoT市场,预估占2%。

随着5G的到来,万物互联有了更强的技术支撑,NB-IoT市场将会爆发,但时间点还不确定。目前NB-IoT市场是热,但没有开始走量。5G通讯手机和模块市场将促发射频器件需求大幅增长。5G通讯基站市场相对4G时代,射频器件的需求也是成倍增加。WiFi路由器市场,在5G时代,射频器件的需求存在一定的不确定性。所以,在笔者看来,未来射频器件最重要的市场需求来自:1)手机和通讯模块市场,2)NB-IoT市场。

根据德勤1月初发布的报告预计,2019年全年5G手机销量超过100万部。我们看到的是,5G手机从未来时走进了现在时,成为各大品牌旗舰手机的核心竞争力之一。换机需求的高涨以及5G手机本身需要更多的射频器件,短时间内手机和通讯产品作为第一射频应用市场的地位是难以撼动的。

来到NB-IoT方面,2017年6月,我国工信部对部署NB-IoT做出明确指示,电信运营商可以使用已分配的GSM或IMT系统频段部署NB-IoT系统。这样的指示让NB-IoT成为电信运营商的首选,尤其是国内三大运营商。虽然,运营商层面是通过频段重更和软件升级就可以完成升级。不过,当运营商组网完成后,NB-IoT模组、应用都将带来可观的射频器件需求。

值得注意的是,虽然手机和NB-IoT的射频需求是清晰且强劲的,但是想要获得红利也面临着诸多的挑战。比如,5G手机内部的天线个数还要增加,但留给天线的空间却越来越小,且5G手机还需要更高功率的PA、额外的ET、更高功率的滤波器,这些都需要技术创新;对于NB-IoT来说, NB-IoT的接收灵敏度在-130dBm左右,需要信号传输具备更高的灵敏度和更远的传输距离,在考虑到物联网器件本身的低功耗特性,射频器件需要功率和功耗双方面取得突破。

滤波器和PA是重头戏,几大外商垄断

射频器件包括射频开关和LNA,射频PA,滤波器,天线Tuner和毫米波FEM等,其中滤波器占了射频器件营业额的约50%,射频PA占约30%,射频开关和LNA占约10%,其他占约10%。上述数据表明,滤波器和PA是射频器件的重头戏,其中PA负责发射通道的信号放大,滤波器负责发射机接收信号的滤波。对于通信设备而言,没有PA,信号覆盖就会成为很大的问题;没有滤波器的设备更是相当于一块砖头,通信设备上通常安装30-40个滤波器就是为了避免干扰,让设备实现正常通信。而这些产品都集中在日本厂商手中。

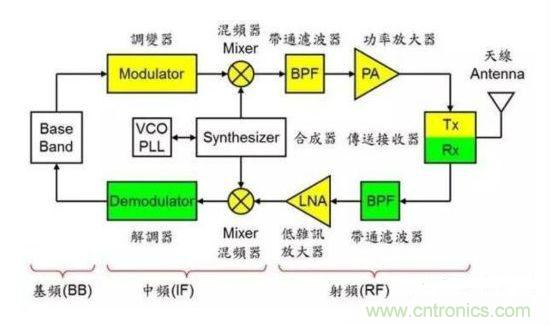

无线通信系统框架示意图

根据申万宏源的统计数据显示,现在全球93%的PA供应集中在 Skyworks、Qorvo 和 Avago(Broadcomm)等几家厂商手中。滤波器也被Murata、TDK、TAIYO YUDEN、Avago和Qorvo等厂商瓜分,其中Murata、TDK和TAIYO YUDEN瓜分了80%的SAW滤波器供应,而Qorvo和Broadcomm则统领了95%的SAW市场。

国内在这两个领域虽然也有厂商涉足,但因为这些器件的特性,让一切没那么简单。以PA为例,射频PA的主要技术指标是输出功率与效率,如何提高输出功率和效率是射频功率放大器设计目标的核心。作为一个射频芯片,PA不但对工艺有需求,同时其设计团队的技术能力、经验积累和专利支撑都非常重要,尤其是工程师的经验和和Know-How,更是重中之重。再者,随着5G的到来,PA需要满足的性能参数众多,因此不可避免需要研发时间的积累,对于后来入局者具有一定障碍。

尤其是工艺方面,更是很多PA厂商,甚至是射频厂商难以逾越的门槛。我们纵观上面的射频器件供应商,几乎所有都是IDM厂商。拥有自己的晶圆厂是他们能够领先市场的关键。目前,射频器件(不含滤波器)涉及的主要工艺:GaAs, SOI, CMOS, SiGe。其中,GaAs的电子迁移速率比Si高5.7倍,非常适合用于长距离、长通信时间的高频电路;SOI工艺的优势在于可集成逻辑与控制功能,不需要额外的控制芯片;CMOS的优势在于可以将射频、基频与存储器等组件合而为一的高整合度,并同时降低组件成本;SiGe工艺几乎能够与硅半导体超大规模集成电路(VLSI)行业中的所有新工艺技术兼容,是未来的趋势。

据了解,射频PA采用的工艺分别是GaAs,SOI,CMOS和SiGe。其中4G PA主要采用GaAs工艺;3G PA 采用GaAs或者CMOS,出货大约各50%;2G PA主要是CMOS;5G手机PA采用GaAs工艺;NB-IoT PA采用CMOS和SOI是趋势,现在还是GaAs为主,个别厂商采用SiGe。

在射频器件其他领域,射频开关采用的工艺:SOI,GaAs。70%以上采用SOI工艺;LTE LNA采用的工艺:SOI,CMOS。

未来滤波器方面,因为他们设计主要有三个难题:首先是应用环境复杂,滤波器如何避免温漂问题;其次是频段复杂后,滤波器需要在有限面积内应对更多的信号干扰;最后是共存滤波器如何让不同类型信号和谐共存。特别是来到高频款的SAW滤波器方面,那挑战更是严峻。这同样也是一个IDM主导的市场,对于国内的追随者来说,任务更为艰巨。

急起直追,国内射频厂商供应链解读

4G 到5G 的演进过程中,射频器件的复杂度逐渐提升,产品在设计、工艺和材料等方面都将发生递进式的变化。但国产射频器件替代空间大,但困难也大。我们系统地看一下国产厂商在射频器件领域的分布和表现。

国内射频公司晶圆代工主要厂家:

GaAs工艺 :台湾稳懋,台湾宏捷科,厦门三安集成

SOI工艺 :格罗方德,TowerJazz,中芯国际,华虹宏力

CMOS工艺 :台积电,中芯国际,联电

SiGe工艺 :格罗方德,TowerJazz

国内射频公司主要封测厂家:

射频PA封测厂 :华天科技,长电科技

射频开关封测厂 :嘉盛,日月新,通富微电

目前市场上量产出货的滤波器厂家都是IDM公司,自己设计,自己生产封测。

滤波器分SAW滤波器和BAW滤波器:

SAW滤波器国内厂商 :55所,26所,好达

BAW滤波器国内厂商 :天津诺思

厦门开元通信则是国内第一家Fabless滤波器设计公司,中芯国际代工,目前处在研发阶段。

国内4G PA主要厂家:

唯捷创芯 :4G PA出货量是国内最大的,出货覆盖前几大手机设计公司以及小米。

络达 :被MTK收购,基于MTK平台进行销售,出货量还不错,4G PA认可度越来越高。

展锐射频产品线 :基于展讯平台销售,出货量一般。

慧智微 :依靠SOI架构创新,实现低成本。由于品牌影响力弱,出货量一般,但长期看好。

汉天下 :采用低价策略,部分小客户采用,出货很少。

飞骧科技 :产品认可度不高,但客户基础还不错,所以市场上有一些出货。

国内3G PA主要厂家:

络达 :客户基础好,尽管价格偏高,还有一部分出货。

汉天下 :通过CMOS工艺把PA成本做低,性能也不错,市场上的3G PA主要供应商。

飞骧科技 :出货量一般,主要出货是印度的Reliance项目。

展锐射频产品线 :出货不多,主要出货也是印度的Reliance项目。

国内2G PA主要厂家:

汉天下 :依靠CMOS技术,2G PA占了市场大约70%份额。

展锐射频产品线 :CMOS PA和GaAs PA一共占市场份额大约10%。

飞骧科技 :新的CMOS PA在2018年做进了一些客户,已经量产出货。

国内WIFI PA/FEM主要厂家:

立积电子 :台湾上市公司,2018年出货量大约5000万美金,逐步蚕食SKY的市场。

康希电子 :2014年成立,2018年开始推产品,有部分客户开始导入,出货量很少。

展锐射频产品线 :2018年开始量产出货,几家大的网通客户都已经导入,并做进华为。

三伍微 :2018年成立,专注于WIFI PA/FEM,产品处在研发阶段。

国内开关主要厂家:

卓胜微 :国内最大开关供应商,主要客户是三星和小米,销售额大约1亿美金。

展锐射频产品线 :也是三星供应商,只占很少份额。开关出货总量一般。

立积电子 :2018年开关出货量大约3000万美金,有很好的利润率。

国内射频芯片产业链已经基本成熟,从设计到晶圆代工,再到封测,已经形成完整的产业链。从国际竞争力来讲,国内的射频设计水平还处在中低端。以上PA和开关厂商,射频芯片产品销售额加起来大约5亿美金,大陆射频芯片厂商销售额大约3亿美金。全球PA和开关射频产品需求金额大约60亿美金。可见,国内厂商依然在起步阶段,市场话语权有限;滤波器方面,国内厂商销售总额不到1亿美金,全球市场需求在90亿美金。

换句话说,以后通过提升设计能力,辅助调试工作来提升射频性能,国内射频产业还有很大的成长空间。

结语

5G到来是机会,也可能会拉大国内射频公司与国际射频公司的差距。SKY与Qovor布局了滤波器,有自己的工厂,在射频前端模组产品研发上走到了前面。国内射频公司都还弱小,研发能力和资金都很有限,射频前端模组提高了研发门槛。

射频器件的追赶与替代,要求国内厂商的研发人员有“坐冷板凳”的决心和毅力,也需要政府和投资机构给予企业更多的耐心。区别于处理器等芯片,射频器件的突破点在新设计、新工艺和新材料,只有三者齐头并进才能完成追赶甚至是超越。

最后,希望国产射频器件厂商借助5G和物联网的大趋势,不断地提升自己,共同铸就国产射频器件产业的崛起。

推荐阅读: