【导读】2012年全球智能电表出货量增长31.6%,到2016年,全球智能电表市场营收将超过120亿美元,2020年将达9.63亿具,渗透率高达59%。而纵观各国智能电表市场,美国未来智能电表市场成长将趋缓,亚欧将成最具成长潜力之市场。

全球市场规模

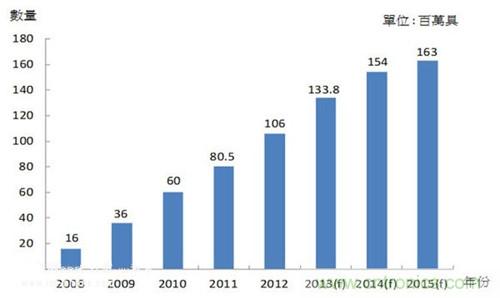

目前全球正在使用的电表,包括工、商、住电表用户数量庞大,全球共约有17亿 台,若全面更换为智能电表,则市场规模将相当可观。以2012年来看,全球智能电表出货量达1亿台,较2011年成长31.6%。据市场研究机构IDC预估,2015年全球智能电表出货量将达到1.63亿台,年复合平均成长率达15.4%。而In-Stat研究亦指出全球智能电表市场营收预估在2016年将超过120亿美元,至2020年智能电表渗透率将高达59%。市场研究机构Pike Research亦预估,全球智能电表安装量将于2020年达到9.63亿具。

图:2008~2015年全球智能电表出货量及安装量

国际智能电表市场首先是由欧洲、美国等地区开始发展,再蔓延至全球其他地区, 包含北美洲的加拿大、亚洲的日本、韩国、中国大陆,以及澳洲的纽澳等地,均有相关试点计划或布建正在积极进行。此外,以全球各地区的市占率大小排序来看, 以中国大陆为最大,占有86%的市占率,其次依序为北美、欧洲、亚洲(中国大陆除外)、拉丁美洲、中东及非洲。

各国智能电表市场概况

北美智能电表市场

美国为全球AMI市场开始萌芽之地区,其智能电表市场于 2008~2010 年为全球最大之需求市场,约占全球市场的45%;但至2011年中国大陆需求兴起之后则退居第二,仅占全球市占8%。北美市场自2005年至2010年, 年复合成长率高达80%,2010年出货量1,210万美元,较2009年成长49.2%。

美国对AMI市场的大规模推动主要开始于2009年的「复苏与再投资法案」 中所启动的45亿美元经费之「智能电网投资补助计划」(Smart Grid Investment Grant,SGIG)。其中,AMI补助金额约近8.17亿美元,占智能电网整体补助经费的18%。此外,美国政府亦积极推动智能电网示范计划,例如加 州能源委员会(California Energy Commission)启动之SPP (Statewide Pricing Pilot,SPP)示范计划,挑选2,500个用户执行智能电表装设及搭配需量反应计划之示范。美国政府督促各州积极推动AMI布署,直至2012年3月底,在 SGIG的计划之下,全美新安装了 1,080多万个智能电表,渗透率已达20%以上;研究机构GTM Research预测2014年美国智能电表累积装置量将达5,700具,且未来预计于2015年完成总装置数量达6,500万个,新增商机规模达约 629亿美元;然而,美国智能电表的布署在2011年达到高峰后,安装数量有逐年递减的趋势;再加上美国部分电力公司面对民众对于隐私安全、健康影响及电 费增加等疑虑,而形成推动的障碍,因此,美国智能电表市场仍会持续成长但呈现趋缓的现象。

欧洲智能电表市场

2008~2010年欧洲为全球智能电表第二大需求市场,约占全球市场的 31%;但至2011年起,退居为第三,占有率为3%。包括欧盟27国再加两国,欧洲目前共设置有2亿7,700万具电表;而2011年电表的年度需求, 包括新安装及替换者,共计1,200万台到 1,700万台左右。欧洲各国均已制定法令要求电力公司推动建置AMI。其中,意大利与瑞典是最早开始投入AMI建置之国家,分别于2009年及2011 年已完成大规模的建置;西班牙则于2011年完成100万具智能电表之换装建置,并以2018年为完成全面性导入之目标;法国亦于2011年完成30万具 智能电表之换装建置,并计划至2017年,换装完成3,500万个智能电表;芬兰也预计于 2013年完成全面性智能电表装置;而爱沙尼亚和挪威也预计于2017年完成安装。而英国于2011年、奥地利从2012年也宣布推动全国AMI建置并启 动示范计划,与爱尔兰,荷兰等均以至2020年为止完成全国安装作为目标。至于德国则与其他国家由政府主导的作法不同,是采取产业主导的方式,然而德国将 于2013年预定实施的成本效益分析,依据其结果,将可能改变智能电表的推动政策。

欧洲市场由于后续法国、西班牙及英国等的智能电表计划迈入大规模推动阶段, 因此产生新一波市场成长高峰,全欧智能电表设置台数占整体电表比例于2011年年终达到18%;Berg Insight则预测从2011年开始到2017年为止,智能电表之设置台数将以年平均20.5%增长,达到1亿5,470万台,占整体电表56%的比 例;预估到2020年时,全欧洲80%的电表将会升级为智能电表。由于法国、英国等多个国家2020年之前就将安装完成,这个高成长的速度届时将会减缓。

纽澳智能电表市场

澳洲目前正积极推动汰换寿命将届之传统电表为智能电表,预计将于2013年 完成260万用户之安装;纽西兰则于2012年时已完成全国130万户智能电表之装置。在澳洲市场上竞逐的电表厂商包括GE、Landis+Gyr、 PRI Meters;MDMS厂商则为Oracle;在纽西兰市场上,电表厂商主要是Elster,MDMS厂商亦为Oracle。

亚洲智能电表市场

日本市场

在亚洲的日本部分,由于2011年受到311东日本大地震影响,开始规划新 节能法,从过去无强制性转而积极规划推动AMI。2012年日本政府补助5,794亿日圆,计划于5年内推动家庭用户完成AMI建置比例达80%,且至 2020年将全面导入;企业用户则推动供需调整契约,计划于5年内AMI安装量达100%。原先已积极推动AMI建置的关西电力公司试导入电表约150万 台,九州岛电力设置了约18万台。日本最大的电力系统业者东京电力也于2012年正式宣布全面推动AMI建置,计划在2018年之前,设置可覆盖辖区内6 成以上用户的约1,700万台智能电表。整体而言,日本政府制定了2016年之前能够以智能电表对应电力总需求80%的目标。可预期日本在2012年后, 会成为推升亚洲AMI市场的动能之一。

韩国市场

南韩于2010年底之智能电表普及率为5.7%,其中,高压客户达成 99.9%之普及率,低压客户在1,753万户中仅有89万户装设,普及率为4.8%。在2012年推动的第一期智能电网基本计划及智能电表普及事业之规 划中,韩国政府预计由2011年的55万户的智能电表装置量,增加至2016年的1,000万户智能电表装置量,实现智能电表达50%的普及率。预计至 2020年将陆续增加至1,700台之智能电表数量,市场规模可达5.4兆韩圜。

中国大陆市场

中国大陆于2011年开始跃升成为全球智能电表需求量最大的国家,全球市占 率约75%,2012年更高达86%。中国大陆政府自2009年底宣布推动AMI建置,并于2011年正式将智能电网与AMI纳入十二五计划中。中国国家 电网计划将AMI建置扩展至全国,并开始推动示范计划,预计2016年出货量将达到9,780万具,在2020年前全国用户之电表均将转换为智能电表,估 计需投入人民币2,000亿元,至少会产生近3亿个以上传统电表更换的商机。2011年国家电网公司共计采购5,970万具智能电表,规模达全球之冠。

MIC观点 - 美国未来智能电表市场成长将趋缓,亚欧将成最具成长潜力之市场

综观全球智能电表市场,美国、欧洲为最早开始布建之国家之一,且人口众多, 因此亦是当前建置最快速、需求量数一数二的市场,然美国由于2011年已达建置高峰,成长力道已开始趋缓;而欧洲国家则由于国家众多,尚有许多国家正急起 直追,未来尚有大量成长的潜力。亚洲国家虽开始推动得较晚,但由于日本、韩国的积极推展,以及中国大陆、印度之众多人口,因此成为装置量快速成长之新兴市场。预计未来5到10年间,智能电表的成长动力主要会是在中国大陆与欧洲。至于厂商部分,当前有几家电表、芯片或MDMS之欧美大厂,由于较早进入市场且 握有技术,因而独霸全球市场;不过,未来各国将逐渐发展出当地之区域性AMI相关厂商,以提供当地庞大的市场需求,特别是如中国大陆等新兴市场,其崛起之 潜力不容小觑;再加上其施行保护政策,甚至促使部分厂商挤入全球市占之前十大。

相关阅读:

智能电表需求旺盛 半导体器件发展受益

http://www.cntronics.com/power-art/80014595

详解智能电表的主流计量芯片方案

http://www.cntronics.com/power-art/80013544

智能电表解决方案

http://www.cntronics.com/power-art/80007938