【导读】2012年汽车MEMS行业,博世再度高居榜首,其营业收入是第二名厂商的两倍以上,遥遥领先业内其他厂家。博世将其归功于博世集团的内部专有市场。位居三甲的其他厂商还有Denso和Panasonic。

据IHS公司的MEMS与传感器市场追踪报告,去年德国博世是重要的汽车MEMS传感器领域的头号供应商。凭借在多个产品领域中的主导地位,博世的营业收入是第二名厂商的两倍以上。

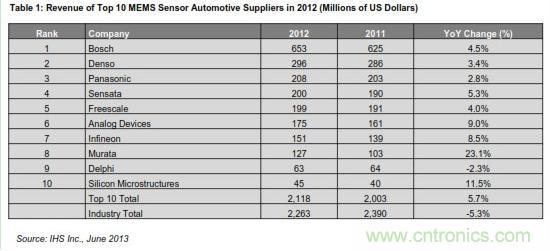

虽然博世2012年汽车MEMS营业收入增长速度相对温和,只有4.5%,但其总体营业收入高达6.25亿美元,遥遥领先于第二名日本Denso的2.96亿美元。博世上一年也比Denso高出3亿多美元。

另外两家厂商的营业收入在2亿美元以上,还有四家厂商大幅超过了1亿美元。总体来看,前10名厂商的合计营业收入为21亿美元,比2011年的20亿美元增长5.7%,

如表1所示。去年总体汽车MEMS产业营业收入为23亿美元,10大厂商合计份额接近94%。

表1:2012年10大汽车MEMS传感器供应商的营业收入 (以百万美元计)

排名前10 的其它厂商包括日本Panasonic和村田制作所;德国英飞凌和Silicon Microstructures(母公司Elmos位于德国);美国Sensata Technologies、飞思卡尔、Analog Devices Inc.和Delphi Electronics。

博世、Denso和Panasonic位居三甲

尽管受到欧元兑美元汇率的不利影响,但博世2012年仍然是最成功的汽车MEMS传感器供应商。博世将其归功于博世集团的内部专有市场,而博世集团也是全球最成功的一线厂商之一。

博世产品线非常宽,不仅是最大的压力传感供应商,也是低压领域MEMS的头号供应商,比如歧管绝对压力(MAP)传感器和大气绝对压力(BAP)传感器,以及共轨燃油系统和汽油直喷系统等高压应用MEMS传感器的最大供应商。今年压力传感器预计会成为营业收入最大的MEMS器件。

博世的汽车MEMS业务受益于安全设备的销售增长,尤其是在电子稳定控制(ESC)系统领域,该公司是加速计、陀螺仪和压力传感器的主要供应商。紧跟趋势,把加速计与陀螺仪封装在一起(组合式传感器)以降低ESC系统生产商总体成本,博世去年是最大供应商,略微领先于村田制作所。

Denso位居第二,2012年营业收入增长3.4%。Denso的业务大约有一半集中在丰田汽车,但最近几年其丰田以外的客户群趋于多样化。Denso是包括加热、通风和空气调节在内的HVAC系统MEMS传感器的最大供应商,HVAC应用仅次于该公司的安全气囊加速计。安全气囊加速计2012年占Denso营业收入的很大比例。

Panasonic排名第三,营业收入为2.08亿美元,增长2.8%。这家日本厂商的多数营业收入来自汽车陀螺仪,与其它两大厂商相比,产品范围较窄。该公司是in-dash导航陀螺仪领域无可争议的领先厂商,而且在供应面向ESC安全应用的陀螺仪方面,与博世平分秋色。

其它厂商同样表现强劲

美国Sensata Technologies排名第四,营业收入为2亿美元,增长5.3%。美国飞思卡尔排名第五,营业收入为1.99亿美元,增长4.0%。Sensata Technologies在高压应用领域排名第一,领先于博世和Denso,而飞思卡尔是最大的卫星安全气囊加速计供应商。

10大厂商中,增长最快的是排名第9的村田制作所,营业收入大增23.1%至1.27亿美元,主要归功于它在ESC加速计与ESC组合传感器领域的强大地位。排名第10的Silicon Microstructures增长11.6%至4500万美元。排名第6的Analog Devices增长9.0%至1.75亿美元,英飞凌增长8.5%至1.51亿美元。这些厂商的增长也很强劲。

10大厂商中营业收入下降的唯一一家厂商是排名第9的Delphi,营业收入下滑2.2%至6300万美元,其主要应用领域安全气囊传感一直疲软不振。

相关阅读:

2013年全球半导体制造设备支出将下滑5.5%,逻辑支出表现最佳

亚洲需求扩大,全球光伏市场两位数的增长仍有可能

国内照明市场2015年将增至5千亿,12%来自LED照明

有机EL技术瞄准照明用途,2020普及率将达1.5%