【导读】2018年12月12 日-14日,在东京国际展示厅举行的“SEMICON Japan 2018”上,英国的HIS Markit的技术调查部的总监—南川 明先生在“市场研讨会”上做了关于半导体产业的最新动向的演讲,“以车载半导体为中心、改变行业面貌”。

中美贸易摩擦是日本发展的商机

南川先生不仅谈了半导体产业的状况,还谈了2018年的Q4时间点业界的问题点和今后的预测。首先,关于受大家注目的中美贸易摩擦,南川先生的见解如下,“虽然摩擦还在加剧,对美国、日本、台湾来说是有利的吧,中国国内消费的大部分半导体还是以Intel,Qualcomm,NAIDIA为首的美国品牌进口到中国的,预计今后中国的财政赤字情况会更严重,不过这也有可能会大大影响中国的进一步提高半导体自给率这一政策。关于美国的限制向中国出口这一政策,今后中国应该会更多地从日本、台湾、欧洲等地的半导体厂家进口吧。中国在技术追赶方面应该还需要一定的时间,对日本、台湾等地半导体厂家来说,应该是发展的良机。”南川先生明确表示“对美国以外的半导体厂家来说,商机到来的可能性很高”。

半导体市场在2019年下半年恢复

另外,关于半导体市场的现状,特别是关于存储半导体市场“跌风”的原因,南川先生做了以下发表及市场预测,手握世界数据的大型IT企业群(所谓“企业寡头”)是GAFA(Google、Apple、Facebook、Amazon)这四家公司,他们掌握着数据中心的投资,2019年后半年,对5G通信系统的投资会更加积极和全面,由于需要建设可以传送400Gbps的高规格的数据中心,所以当前处于等待投资的阶段。不过,当前对于数字中心的投资的步伐却放缓了。由于销售疲软的iPhone的生产调整,到2019年中期为止,NAND都需要调整生产。预计步入2019年后半年,随着面向5G的400Gbps的输送能力的数字中心的登场和4K映像的增加,以及年度销售旺季的到来,NAND的市场应该会恢复吧。

关于NAND的设备投资,南川先生认为,Samsung Electronics、东芝、Western Digital都重订了投资计划,NAND的投资暂时被“冻结”,他们都在等待着2019年下半年需求的上升吧。虽然暂时处于停滞状态,2019年内应该会恢复。

关于除此之外的令人担忧的事项,南川先生列举了以下:

当前中国制造工厂的自动化投资急速减少,但是预计2020年开始,由于IoT政策影响,自动化设备的投资很有可能会再增加。

由于虚拟货币的跌落,用于挖矿的服务器处于低迷状况,所以ASIC(Application Specific Integrated Circuit)的生产也处于调整阶段。

关于细微化的半导体处理器的发展速度,有降低的趋势,而且设备投资有巨额化的苗头,所以推测采用高端半导体的企业在减少。今后,比起半导体的“细微化”,省电会成为研发的中心。当前的“紧急任务”是降低数据中心的耗电量、实现节能效果,非常期待低耗电设备的发展。今后,非常期待AI 芯片、电源器件、能量收集技术(Energy Harvesting)的发展。

电子产业的“主角”是车载和用于工业的机器

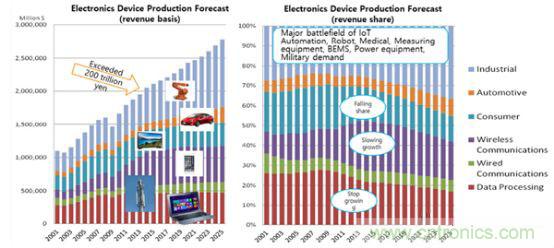

根据2001年-2025年电子产业的市场规模、按用途统计的销售额比例,南川先生认为,至今,牵引着电子产业发展的都是PC、智能手机、电视,然而当前它们发展停滞,约从2010年起工业机械、汽车行业开始迅速发展。作为IoT的主战场—工业机械领域的发展尤其显著。“牵引力”从PC、智能手机到工业机械、汽车的转变,已经开始影响半导体的发展。另一方面,对于耗电问题的要求急速上升,边缘计算(edge computing)、云计算的对于耗电问题提出了更高的要求。

电子产业的销售额、按用终端途统计的比率(出自HIS Markit)

另外,伴随着以上变化,半导体产业也在发生变化,一直以来起到牵引作用的PC、智能手机、电视等也是由存储半导体、miro logic(MPU、MCU)IC组成的,这些数字IC是由通过使用300mm晶圆生产的;在车载和机器方面,模拟IC、电力电子器件、光学电子、传感器所需求的比例很高,这些主要是使用200mm晶圆生产的。所以预计200mm的需求有可能会增加。但是,关于硅晶圆的需求平衡状况,南川先生认为,“硅结晶的大型厂家对于200mm晶圆的增加投资很慎重,只有中小企业计划扩大生产,所以2020年应该需大于求吧。为此,信越化学工业和SUMCO都对300mm进行了扩大投资,预计在2019年增产约10%,应该会整合需求平衡吧。”

欧洲的开发趋势是从EV(Electric Vehicle)到“微型”HV(Hybrid Vehicle)的转换

据HIS预测,虽然中国有推动电动汽车(EV)的政策,世界范围内却是“微型”混合动力(HV)的迅速发展,2030年EV的销售占全世界新车销售的1成左右,这是一个很低的预测。

EV本身在运行中不产生二氧化碳(CO2)、氮氧化物(NOX),一半以上的中国电力依赖火力发电实现,发电过程中产生大量CO2。汽车厂家也在考虑包括发电在内的整体CO2的减排效果,但是EV的普及比预测的要低,欧洲的整车厂的研发趋势是从EV到微型混合动力。另一方面,EV、HEV在半导体的使用上没有很大的区别,无人驾驶对半导体的耗电有巨大的影响。汽油车上的半导体大约是220美金(约人民币1,515),EV大约是400美金(约人民币2,756),HV大约是480美金(约人民币3,307),无人驾驶大约是800美金(约人民币5,512),而且在急速增长。

据HIS Markit的预测,2016-2022年车载半导体的市场增长率是年平均7.1%,车载MCU的统合在稳步发展,传感器组合在多样化地增长。

按用途分车载半导体的销售额(柱状图,左轴)、安装在一辆汽车上的电装产品的价格推移(曲线图、右轴)(出自:IHS Markit)

日本企业在半导体和电子产品的融合方面有优势

最后,南川先生总结说,在用于IoT的无线传感网络设备(sensor network device)方面,需要搭载小型模块到电子产品和半导体上,美蓓亚三美集团(minebea)、日本电产等作动器(actuator)厂家比较高端,在发motor里埋入电子部品和半导体等,融合传感产品和半导体同时开发新产品方面,应该会发挥日本的优势吧。为了实现电子产品的小型化、并改善性能,薄膜作为半导体生产必须项,其生产技术是极其必要的。日系半导体、电子产品厂家积极合作,发挥日本企业的优势。

推荐阅读: