【导读】华为CFO孟晚舟意外被美国扣留,引发市场担忧。很多科技领域产品已经到了必须国产替代的地步。高速发展的电感龙头顺络电子则深受国产替代的进行而受益。

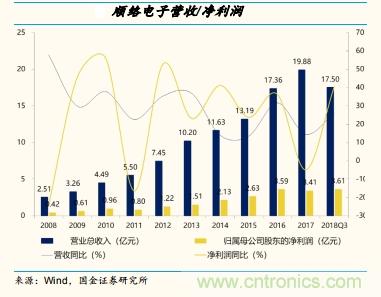

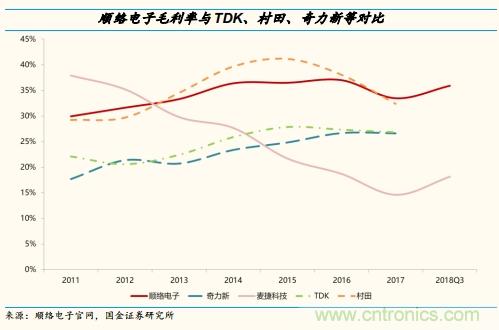

1、国内电感龙头,定位中高端市场。顺络电子是国内电感龙头,片式电感全球第三。公司产品定位中高端,盈利能力全球领先,毛利率远高于奇力新和TDK,与村田比肩。随着公司产品份额提升以及品类扩张,5G和汽车电子大趋势下,公司长期高增长可期。

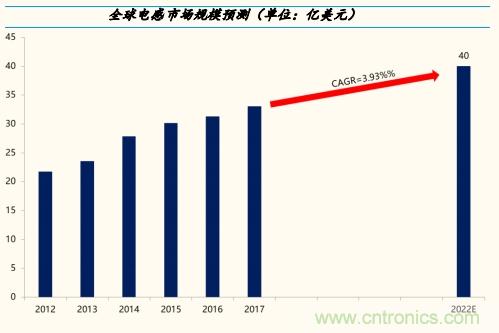

2、电感:定制化核心被动元件、全球市场空间40亿美元。电感是第二大被动元件,在智能手机/汽车/平板电脑中的单机用量均超过200个。“消费电子创新+汽车电子+5G”将驱动市场由2017年的33亿美元增加到2022年的40亿美元,年复合增速率3.93%。

3、以传统电感为平台核心,实现份额提升、品类扩张。公司目前顺利切入华为/小米/OPPO/vivo供应链,整体份额较低,有望持续提升份额。除了传统电感产品,公司在陶瓷后盖,无线充电,快充等领域均有布局,随着新品的成熟和强大的大客户资源,看好公司新产品品类扩张带来的成长新动力。

4、汽车电子深耕十年,突破重要客户,将迎来高增长。公司在汽车电子领域深耕近10年,产品品类丰富,2016年公司变压器产品已经通过博世、法莱奥等多家国际电控大厂的认证,主要用于倒车雷达系统,目前已经取得稳定订单,将进入加速放量阶段。

5、5G大势所趋,终端+基站端双轮驱动。手机端:5G小型化电感量价齐升趋缓下,公司01005电感成功量产,填补国内空白;基站端:公司目前在4G的LTCC 滤波器领域已经开始放量,5G时代,陶瓷介质滤波器将成为主流,据测算市场空间至少200亿。公司5G陶瓷介质滤波器与主流设备厂深入合作,配套研发,有望充分享受5G红利。

汇信援引国金证券预计公司2018-2020年净利润分别为5.00/6.31/8.47亿元;参照可比公司平均估值22倍,考虑到顺络电子是国内电感龙头,给予公司2019年25-28倍估值,对应目标价19.4-21.8元。

推荐阅读: