【导读】在2018中国集成电路产业促进大会上,北京中科汉天下公司董事长杨清华认为,全球射频前端市场总规模呈现稳定增加趋势。从目前来看,全球射频前端市场集中度较高,前四大厂商Skyworks、Qorvo、Avago、Murata占据着全球85%的市场,且均是日美发达国家企业,而这也意味着国产射频企业的成长空间巨大。

射频前端主要由滤波器(Filters)、功放和低噪放(PA&LNA)、射频开关(Switch)、天线调谐器(Antenna Tuner)等多个组件构成。其中,滤波器(Filters)是射频前端市场中最大的业务板块,2017年复合增长率达21%,从52亿美元增长至163亿美元。而滤波器的市场驱动力主要来自于新型天线对额外滤波的需求,以及载波聚合(CA)对更多的体声波(BAB)滤波器的需求。

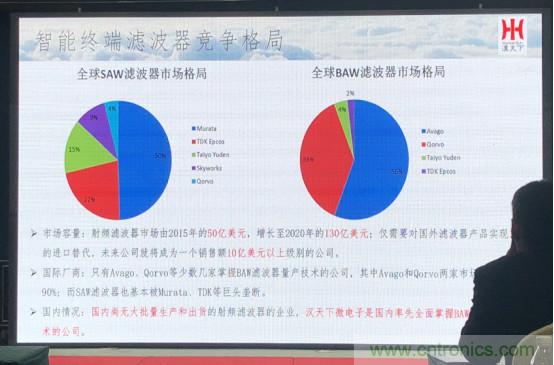

杨清华表示,在手机频段碎片化、载波聚合等频谱复杂化等趋势的影响下,导致对滤波器数量要求剧增。从全球智能终端滤波器市场的容量来看,射频滤波器市场将由2015年的50亿美元,增长至2020年的130亿美元。因此,杨清华认为,仅需要对国外滤波器产品实现了进口替代,未来公司就将成为一个销售额10亿美元以上级别的公司。

但是目前全球智能终端滤波器市场仍然被日美国际巨头垄断着。其中,在BAW滤波器方面,只有Avago、Qorvo等少数几家掌握BAW滤波器量产技术,这两家企业占据着全球90%的市场份额;而在SAW滤波器方面,也基本被Murata、TDK等巨头垄断。可以看到,目前国内尚无大批量生产和出货的射频滤波器的企业。

从滤波器的技术难点和趋势来看,杨清华认为,SAW滤波器将维持小型片式化趋势。目前滤波器封装主要由日本厂商和德国厂商垄断,如村田、Taiyo等。而国内SAW滤波器行业呈现需求剧增的发展趋势,国产替代将保证参与厂商的毛利和市场。但值得一提的是,由于4G、5G通讯所使用滤波器主要为BAW滤波器,与2G、3G使用的SAW在技术上有相当程度的差异。若供货商无法成功跨进BAW市场,恐将在SAW市场上面临更沉重的价格战压力。

此外,在BAW滤波器方面,由于BAW滤波器在高频波段的性能优势,随着3G-4G的推进,BAW相对于SAW的优势已经逐步体现。同时,在5G时代,对于毫米波波段的应用更将显著提升对于滤波器高频性能的要求。未来,BAW滤波器有望深度受益。

杨清华表示,虽然目前中国IC严重依赖进口,国产化率极低,但同时也意味着国产化空间巨大。由于射频芯片市场的投入相对较小,因此是一个很好的尝试点和突破口,其中性能的提升是关键。目前,国内射频芯片公司小而散,而只有联手、整合,放弃内部低端市场的竞争,才有机会挑战国际巨头。

作者:半导体投资联盟

推荐阅读: