【导读】新能源汽车在经历研发蓄力阶段-产业化转化阶段-野蛮生长阶段后,2018年,随着相关政策补贴退出,新能源汽车开始进入洗牌期。

中国发展新能源汽车产业的主要目的"在于缓解石油短缺压力"减少汽车尾气排放"推动汽车制造业转型升级和交通运输业可持续发展,作为国家战略新兴产业“中国制造2025”的重点领域,近年来新能源汽车产业在持续政策的引领下,取得显著成效。

一、新能源汽车发展阶段分析

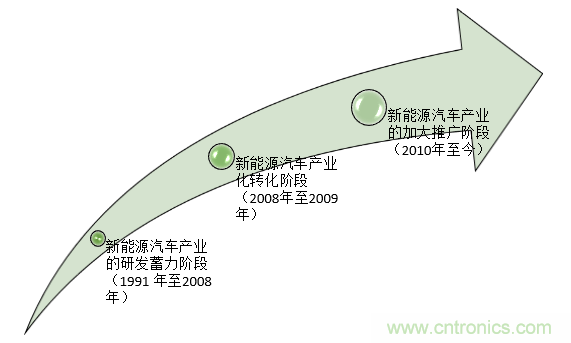

根据我国新能源的政策体系进行分析,我们将新能源政策分为三个阶段,分别为新能源汽车产业的研发蓄力阶段(2008 年以前)、新能源汽车产业化转化阶段(2008年至 2009 年)、加大推广新能源汽车阶段(2010 年至今)。我国由国务院所提到新能源汽车以及其产业政策从 2008 年开始增加,并且政策内容倾向于产业转化,而 2010 年之后的内容更倾向于政府对其的推广措施。

中国新能源汽车发展阶段分析

资料来源:智研咨询整理

二、能源政策下形成新能源汽车产业链分析

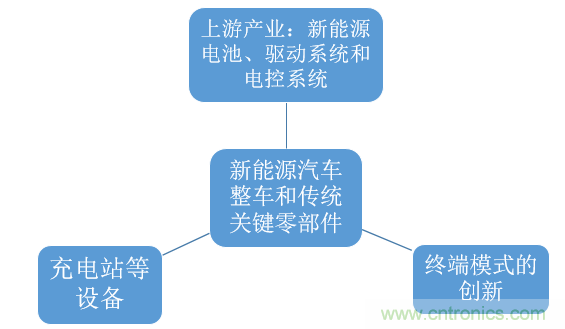

新能源汽车政策利好,在低碳环保背景下,新能源汽车未来可期,未来新能源汽车产业链将重新布局。

(1)上游产业 :上游产业主要为新能源电池、驱动系统和电控系统,在新能源电池方面,我国政策将逐渐推动动力电池的研发项目,建设有全球竞争力的动力电池产业链,推动动力电池的产业化过程。在驱动系统方面,目前驱动系统需要突破的技术为电机技术上的永磁电机交流异步电机产业链,现在需要逐步搭建起先进驱动系统产业链,作为对新能源汽车产业的支撑。在电控系统上面,我国应以各类电子企业建设的电子系统产业基地作为依托,实现系统的配套供应以及产业化。

(2)中游产业:新能源汽车的中游产业主要为新能源汽车整车和传统关键零部件,例如专用变速器、电控器等部件。我国政策中显示将以整车作为龙头,培育并带动先进内燃机、高效变速器等产业链迅速发展。

(3)下游产业 :我国下游产业主要为充电站等配套设施以及终端模式的创新,在基础配套设施方面,我国政策中提到需要加快充电设施建设,以及促进充电设施与智能电网、新能源产业的协调发展,在终端模式方面,政策中提到要做好市场营销、售后服务以及电池回收利用等工作,也提到要提高充电智能化水平,因此可以进行终端模式的创新,适应目前汽车产业互联网化、智能化与体验化时代发展需求,可以将汽车租赁服务、充电服务、维修服务以及娱乐服务有机结合,形成一站式服务。例如,在比亚迪公司的“绿岛计划”中,首次描绘出了一种新能源汽车的终端消费模式,其整合了充电、维修服务、电池租赁、金融服务、购物消费、文化娱乐和远程医疗服务等服务,从而将互联网、物联网、电联网、云计算和大数据等有机贯通起来,使得我们感受到新能源产业的无限可能。

新能源汽车行业产业链结构分析

资料来源:公开资料 智研咨询整理

随着燃油车禁售政策研究提上日程和双积分政策的推出,发展新能源汽车已成为汽车工业未来发展的明确方向。同时,政策也在撬动汽车企业的结构调整与产业升级。在此背景下,整车企业在新能源汽车领域产业链上下游布局全面提速。

业内人士分析称,新能源汽车产业发展空间大,但整车厂面临的压力巨大,需集中力量拓展核心资源。如锂电池作为新能源汽车的重要动力来源,市场需求迅速增加,整车厂商应加快相关布局。

随着新能源汽车产业的快速发展,上下游产业之间的统筹协调问题逐渐凸出起来,而部分车企通过“时间差”来寻找盈利机会。如做电池起家的比亚迪,其生产的新能源汽车采用自主研发的磷酸铁锂电池和三元锂电池。此前,比亚迪的动力电池只自供,一直不曾对外开放供应。为充分分享新能源汽车高速发展的市场红利,比亚迪开启了电池业务合作。电池开放供应后,可以增加集团整体营收,减少因新能源政策补贴退坡对集团利润的不利影响。

根据市场渗透的先后次序,多家车企发力新能源商用车业务。除东风汽车、长安汽车等大型车企外,奇瑞商用车有限公司拟与露笑科技公司在安徽芜湖设立电动物流车合资企业,江铃汽车与福特汽车合资的商用车厂将生产商用电动车。分析人士认为,商用车可安装电池的空间大,行驶路线固定,里程焦虑方面的问题相对不突出,同时维修保养也比较方便。

三、新能源汽车发展阶段分析

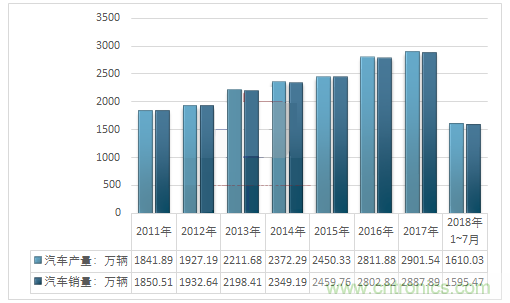

在新能源汽车发展起步阶段,2013年之前新能源汽车年度产销量均不足2万辆,从2014年开始产销大幅提升,到2015年连续两年实现同比增长超过3倍。其中2014年产销量提升至7万辆以上水平,2015年借助政策引导,消费者接受度逐步提高,产销量再次大幅攀升至33万辆以上水平。2016年受国家补贴政策及相关技术规范标准调整,产销量不如此前同比增幅,但均超50万辆。2017年虽开年不利,但随着补贴目录稳步发布、双积分等政策刺激,全年产销均接近80万辆,同比也略高于2016年。

2018年7月,汽车产销环比呈较快下降,同比降幅略低,本月产销率为92.48%,为去年2月以来新低。1-7月,汽车产销继续保持小幅增长,产量增速比上年同期有所回落,销量增速微升。

7月,汽车生产204.28万辆,环比下降10.78%,同比下降0.66%;销售188.91万辆,环比下降16.91%,同比下降4.02%。其中:乘用车生产172.53万辆,环比下降10.64%,同比下降1.90%;销售158.95万辆,环比下降15.19%,同比下降5.30%。商用车生产31.75万辆,环比下降11.52%,同比增长6.65%;销售29.96万辆,环比下降25.01%,同比增长3.34%。

1-7月,汽车产销1610.03万辆和1595.47万辆,同比增长3.52%和4.33%,与上年同期相比,产量增速回落1.13个百分点,销量增速提升0.23个百分点。

2011年~2018年1~7月中国汽车产销走势图

资料来源:汽车工业协会 智研咨询整理

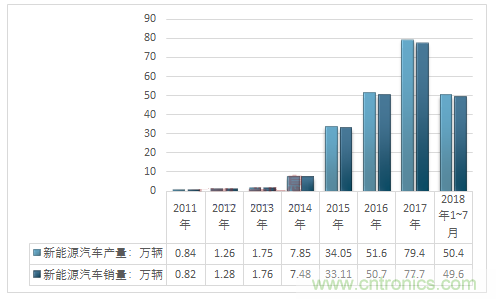

7月,新能源汽车产销分别完成9.0万辆和8.4万辆,同比分别增长53.6%和47.7%。其中,纯电动汽车产销分别完成6.8万辆和6.0万辆,同比分别增长45.4%和33.6%;插电式混合动力汽车产销分别完成2.3万辆和2.4万辆,同比分别增长85.3%和101.1%。

1-7月,新能源汽车产销分别完成50.4万辆和49.6万辆,同比分别增长85.0%和97.1%。其中,纯电动汽车产销分别完成38.2万辆和37.3万辆,同比分别增长71.0%和82.4%;插电式混合动力汽车产销分别为12.2万辆和12.3万辆,同比分别增长148.9%和160.9%。

2011年~2018年1~7月中国新能源汽车产销走势图

资料来源:汽车工业协会 智研咨询整理

四、我国新能源汽车产业的发展趋势

1.技术方面有较大的突破

十二五阶段期间的“三横三纵”的布局和规划,使我国新能源汽车产业具有较大突破性发展,国家和政府在十三五阶段所实施的《中国制造2025》将会让新能源汽车技术具有更好的突破性发展,国家及政府在《中国制造2025重点领域技术路线图》当中明确指出:“在2020年前,国内新能源汽车产业将逐步实现企业为主体、市场为导向且产学研结合的产业体系。”为了有效实现这一目标,就必须要紧紧围绕提高新能源汽车自主品牌占有率及关键技术为这一向导。其中,新能源汽车能不能突破自主技术,很大程度上决定了能否担起我国汽车市场主力军的重担。在政府的“十三五”规划下,各种类型的动力电池领域新型技术及材料将会大量地被各大自主品牌新能源汽车企业利用,进一步促进新能源汽车技术的发展,这样一来,各种先进电动汽车技术,比如电动底盘、轻量化设计以及车联网等方面会有较大的突破,且这些技术将会应用在新能源汽车上面,在政府积极有效的推动下,至2025年,我国国家的新能源汽车将会在自主知识产权上建立起有效、完整的产业链,并建立品牌意识,更好地使自主品牌新能源汽车份额销量逐渐提升。

2.政府加大社会公共政策扶持力度

新能源汽车产业在“十二五规划”期间得到了政府的大力支持。政府在这方面的财政补贴的数额是非常大的,随着十三五规划和新能源汽车补贴政策出台,国家和政府将会逐渐降低在新能源这方面的补贴,最后将会慢慢地退出新能源产业。由于现阶段新能源汽车产业自主发展存在诸多问题,所以,政府依旧会在这方面给予一定的支持,但政府的补贴政策将会逐渐地走向社会公共政策方面。比如,当前国务院推广关于新能源汽车不限行、不限购等政策,诸多的地方政府开始研究降低路桥费等各种措施,这些社会政策性的措施的市场反应力完全不逊色于整个国家和政府的财政补贴效果,其中,还包含了充电桩等各种新能源汽车配套的基础性设施建设。因此,今后政府在进行城市区域基础设施建立期间,必定会考虑到新能源汽车,这就为我国新能源汽车产业的良好发展营造了良好的环境,这对新能源汽车行业的发展具有非常重要的意义。

3.城市公共服务领域新能源汽车应用

我们从国家的交通的实际情况分析,未来新能源汽车发展及推广的方向为大力推广城市公共服务领域的新能源汽车的应用示范。目前,我国各大城市中新能源公交车、新能源出租车、新能源市政车辆等都得到了良好推广,且具有较好的社会反响,但车辆经济性等方面还需要进一步改善。政府从2010开始对新能源电动车轿车、混合动力以及新能源城市公交车等进行了推广应用。今后,政府部门会重点进行新型能源燃料电池汽车、新型能源发动机汽车、新型能源可充电式电动汽车的应用示范,形成以混合动力电动汽车为主,多种汽车格局并存的局面,进一步落实了国家节能减排政策。

推荐阅读: