【导读】半导体分立器件作为介于电子整机行业以及上游原材料行业之间的中间产品,是半导体产业的基础及核心领域之一。涵盖了消费类电子、安防、工控、汽车电子、新能源等配套领域,应用范围广、用量大。随着半导体功率器件行业新型技术特征的发展,其应用领域也将不断扩大。

1市场概况

半导体分立器件作为介于电子整机行业以及上游原材料行业之间的中间产品,是半导体产业的基础及核心领域之一。涵盖了消费类电子、安防、工控、汽车电子、新能源等配套领域,应用范围广、用量大。随着半导体功率器件行业新型技术特征的发展,其应用领域也将不断扩大。

根据IC Insights的统计数据,2016年分立器件(不含光电和传感器)全球出货量占半导体元件44%,是半导体元件第一大销量分支,但其全球销售额仅占整个半导体产业总销售额的5%-6%。

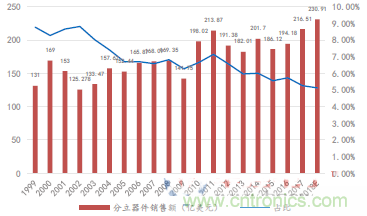

图表1 1999-2017年全球半导体分立器件市场规模 资料来源:WSTS

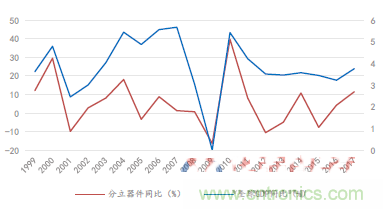

图表2 全球半导体分立器件增长率 资料来源:WSTS

半导体分立器件所服务的行业领域较广,其受下游单一行业周期性变化影响并不显著,但与宏观经济景气度有一定的关联性。研究发现,全球半导体分立器件销售额增长率与全球GDP增速高度正相关。

2 几种功率半导体的区别及市场规模

功率半导体分立器件是电力电子技术中用来进行高效电能形态变换、功率控制与处理,以及实现能量调节的核心器件,主要用于电力电子设备的整流、稳压、开关、混频等,具有应用范围广,用量大等特点,在消费类电子、汽车电子、电子仪器仪表、工业及自动控制、计算机及周边设备、网络通讯等领域均有广泛的应用。近年来,受益于国际电子制造产业的转移,以及下游汽车、光伏、计算机、通信、消费类电子等需求的拉动,中国功率半导体分立器件行业保持了较快的发展态势。

功率半导体种类繁多,按照器件种类可分为二极管、整流桥、晶闸管、MOSFED、IGBT等几大类。

图表3 各种功率半导体的优缺点比较

3 下游需求分析:新能源汽车、光伏、LED 迅猛发展

功率半导体分立器件的传统应用领域包括消费电子、计算机及外设、通讯电信、电源电器等行业,伴随着分立器件芯片制造、器件封装等新技术新工艺的发展,光伏、智能电网、汽车电子以及LED照明等热点应用领域逐渐成长为半导体分立器件的新兴市场。

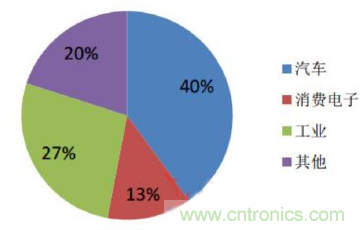

图表4 全球功率半导体应用领域

图表5 中国功率半导体应用领域 资料来源:Gartner

在传统应用领域,功率半导体分立器件引领工业发展方式向节能型转变,实现家电工业转型升级,优化产业结构。而随着物联网、云计算、新能源、节能环保等新兴产业的高速发展,新兴领域成为支撑功率半导体分立器件保持较好发展势头的重要市场。

中国功率半导体下游应用领域中,消费3C电子占比较大,汽车电子占比仅为15%。未来,随着新能源汽车的推广普及,汽车电子有望成为功率半导体产业的突破口。

3.1 需求端一:汽车电子

汽车领域是全球半导体分立器件最大的应用市场,目前全球排名前十的分立器件厂商主要营收均为汽车电子。而根据中国汽车工业协会车用电机电器委员会的计算方法,每辆新车发电机至少需要装配1只车用整流器,每只车用整流器平均需装配9只功率车用二极管。

2017年中国汽车产量2901.8万辆,车用大功率二极管芯片需求=2901.8万*9=2.61亿只此外,新能源汽车和智能驾驶的逐步普及将会大幅增加半导体分立器件的需求。据统计,半导体分立器件约占新能源汽车整车价值的10%。根据2016年国务院印发《“十三五”国家战略性新兴产业发展规划的通知》:到2020年中国新能源汽车实现当年产销200万辆以上,累计产销超过500万辆。

另一方面,MOSFET、IGBT等功率模块是直流充电桩等设备核心电能转换器件,需求量已逐渐放大。据公开资料调查显示,目前直流充电桩价格是0.6-0.8元每w,即一个40Kw功率的直流充电桩,价格大概2.5-3万元,其中MOSFET或IGBT功率模块价值约占成本的20%,即5000-6000元,充电桩的普及拉动了功率半导体的需求。

3.2 需求端二:光伏产业

光伏二极管约占光伏标准组件(以220W 计算)成本的 3‰至 5‰,占光伏组件成本微小,价格弹性小。按常规配置计算,1MW的光伏组件约需太阳能接线盒5000只,每只太阳能接线盒平均约需光伏二极管5只左右,因此1MW光伏组件约需要2.5万只光伏二极管,1GW的光伏电池组件需光伏二极管2500万只。

根据中国国家能源局公布的2017~2020四年间的光伏装机指标,普通电站指标为54.5GW,领跑者指标32GW,总计达86.5GW。据推算,到2020年中国光伏装机将超过200GW。

预测到2020年中国光伏二极管需求约为:2500万只*200=50亿只

3.3 需求端三:LED 照明

LED是一种新型的绿色光源产品,具有节能、环保、寿命长、体积小等特点,并广泛应用于各种指示、显示、装饰、背光源、普通照明和城市夜景等领域。目前,LED已经成为性价比较高的生态光源,全面进入照明替代市场,在全球淘汰白炽灯和限制荧光灯(含汞)使用的大趋势下,全球LED照明市场呈现爆发式增长。

3.4 其它需求端

智能电表及输变电:智能电表中需要二极管和桥式整流器来实现电路的数据处理,因此智能电表市场的发展将带动半导体分立器件产品的市场需求。一般情况下,每台单相智能电表的电路由电源电路和数据处理电路构成,电源电路需要用1~2只整流桥,数据处理电路需要用9~13只二极管。智能电表的更新换代稳步推进,保证了功率半导体的需求。

家用电器:功率半导体器件可以对驱动家用电器的电能进行控制和转换,是家用电器的关键零部件,直接影响到家用电器的性能和品质。在家用电器整体升级、市场扩展的大背景下,半导体分立器件将随着家电行业的发展而具有稳定的市场发展前景。

4 竞争格局:国外巨头占据高端市场,中低端国内厂商迎来契机

受成本压力的影响,国际功率半导体巨头近年来主攻高压Mosfet、IGBT等应用于汽车领域的高端市场,逐步放弃中低端二极体的生产。目前Vishay在中低端二极管上占据龙头地位,而英飞凌、安森美、意法半导体等国际巨头发展战略均以汽车电子、高端IGBT为主。

国内功率半导体企业主要产品不尽相同,并不构成直接竞争关系。

图表6 全球十大功率半导体公司

图表7 A 股上市功率半导体公司

图表8 中外功率半导体企业对比

台湾功率半导体企业主营产品多为二极管、中低压MOSFET,与大陆企业产品重合度较高,是大陆企业的主要竞争对手。总体来看,不同地区通过产业分工,形成了各自的竞争优势。美国在功率IC领域具有绝对领先优势,欧洲在功率IC和功率分立器件方面也都具有较强实力,日本在分立功率器件方面竞争优势较强,但主要集中在芯片方面,厂商数量众多。

推荐阅读: