【导读】根据GAMA统计与CIA测算数据,截止 2014年美国通用航空机场数量为19729个,居全球首位,2014-2016年机场建设增量估算为2500个,这意味着 2016年美国通用机场约为2.23万个。而我国直到2017年仅为91个(含临时起降点也只有511个)。

2018年全球半导体产业现状分析

半导体是信息产业的明珠,具备技术密集和资本密集特性,作为上游是信息产业根本所在。回顾半导体产业的过去,其兴衰是伴随着需求驱动变化而变化的:

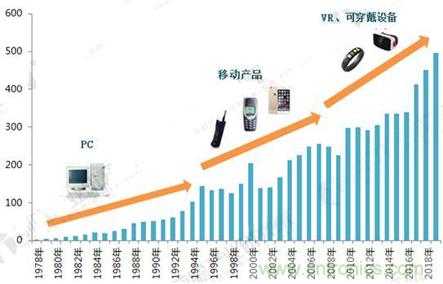

1998-2000年随着手机普及和互联网兴起,全球半导体产值不断上升,尤其在2000年增长38.3%。

但随着互联网泡沫破裂,2001年全球半导体市场下跌32%;全球开始新一轮PC换机潮,半导体市场开始新一轮波动,2002-2004的3年时间里处于高速增长阶段,2005年半导体市场出现周期性回落,2008-2009年受金融危机影响出现了负增长,2010年随着全球经济的好转,全球半导体产值增长34.4%。

2011-2012年受欧债危机、美国量化宽松、日本地震及终端电子产品需求下滑影响,半导体销售增速分别下降为0.4%和-2.7%。

随着2013年以来全球经济逐步复苏,PC、手机、液晶电视等消费类电子产品需求不断增加,2013年全球半导体产业恢复增长,2014年继续保持增长态势,两年增速分别为4.8%、9.9%;2015、2016两年疲软,销售接近“0”增长。

根据WSTS发布的最新数据,2017年12月全球半导体销售额为380亿美元,月增0.8%,年增22.5%;2017年第四季半导体销售额为1140亿美元,为单季新高,季增5.7%,年增22.5%;2017年全年半导体市场规模达到4122亿美元,增速为21.6%,创历史新高。

图表1:1978-2018年全球半导体产业销售额变化(单位:十亿美元)

资料来源:前瞻产业研究院整理

2018年全球半导体产业结构分析

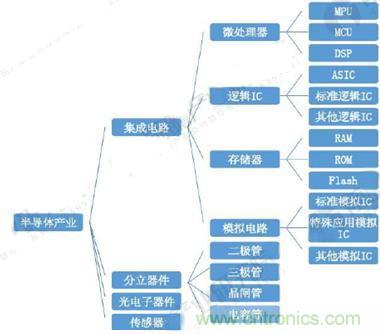

从分类来看,半导体可以分为集成电路、分立器件、光电器件和传感器,而集成电路又可分为微处理器、逻辑电路、存储器和模拟电路。

图表2:半导体主要分类

资料来源:前瞻产业研究院整理

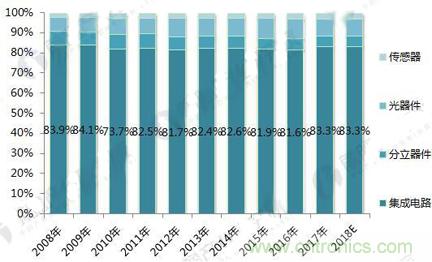

作为半导体产业主导类型,集成电路自诞生以来,带动了全球半导体产业自20世纪60年代至90年代的迅猛增长。根据前瞻产业研究院《2018-2023年中国集成电路行业市场需求预测与投资战略规划分析报告》了解,在2017年全球4122.21亿美元的半导体销售额中,集成电路共计3431.86亿美元,占比达83.25%。

图表3:2008-2018年全球半导体产业结构分布及预测(单位:%)

资料来源:前瞻产业研究院整理

图表4:2011-2018年全球半导体细分产业增速对比(单位:%)

资料来源:前瞻产业研究院整理

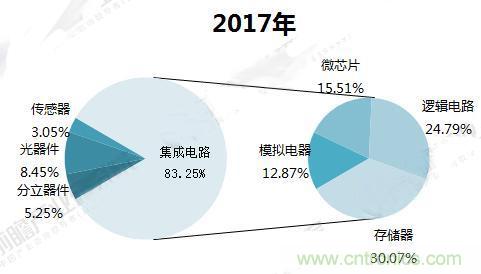

进一步看细分占比情况,微处理器、逻辑芯片、存储器、模拟电路市场规模分别占半导体市场的15.5%、24.8%、30.1%、12.9%。可以看到,存储器芯片对2017年半导体增长的拉动作用功不可没,占据全球半导体产业收入增幅的三分之二以上。

图表5:2017年全球半导体产品结构(单位:%)

资料来源:前瞻产业研究院整理

未来全球半导体产业发展前景预测

半导体工业具有显著的周期性,因为半导体的基础材料是硅片,行业里也形象的称该周期为“硅周期”。当半导体市场需求增加时,制造厂积极扩产或新建芯片厂房,产能提升。市场需求回落时,制造厂为了保持或降低生产成本,并不会让生产线停止运行。在供大于求的情况下,制造厂只能通过降低售价的方式生存。由于新技术、新产品不断涌现,市场总需求趋向于增加,半导体市场又重回增长,完成一个“硅周期”。

硅周期的形成与两个因素有关:一方面,半导体制造厂扩产周期长,一般来说需要2年以上才能具备产能,这就导致厂家响应市场需求存在时滞。另一方面,根据摩尔定律,半导体产业需不断向前发展,带动新的需求不断增长,推动硅周期进程。

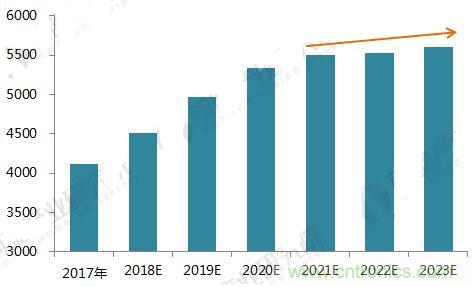

由于物联网、可穿戴设备、云计算、大数据、新能源、医疗电子和安防电子等新兴应用发展迅速,尤其是存储芯片的需求旺盛,预测未来几年半导体行业将迎来发展高峰期,2020年的产业规模有望达到5300亿美元,之后几年将进入周期的下半段。

图表6:2018-2023年全球半导体前景预测(单位:亿美元)

资料来源:前瞻产业研究院整理