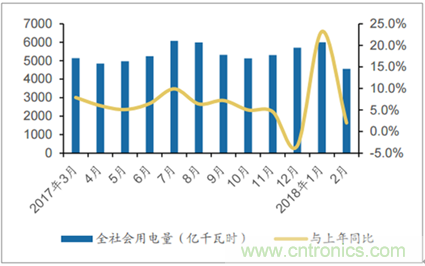

【导读】 2018年2月全社会(全口径)用电量4557亿千瓦时,同比增长2.0%。其中第一产业用电量67亿千瓦时,同比增长6.1%;第二产业用电量2802亿千瓦时,同比减少3.8%;第三产业用电量820亿千瓦时,同比增长14.1%;城镇居民生活用电量868亿千瓦时,同比增长12.3%。因春节假期等因素,2月的全社会用电量一般为当年最少,减少的用电量主要来自第二产业。

2018年1-2月我国累计全社会(全口径)用电量10522亿千瓦时,同比增长13.3%,同比增速创近五年来新高,延续了高增长的态势。其中第一产业用电量144亿千瓦时,同比增长12.6%;第二产业用电量6999亿千瓦时,同比增长11.5%;第三产业用电量1727亿千瓦时,同比增长18.8%;城镇居民生活用电量1683亿千瓦时,同比增长15.2%。

最近一年月度全社会用电量及增长率

数据来源:公开资料整理

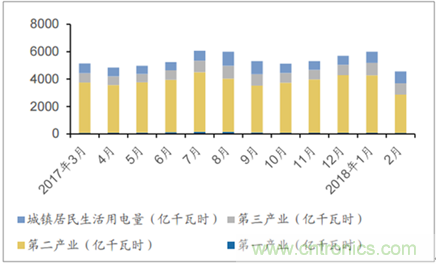

最近一年月度分产业用电量

数据来源:公开资料整理

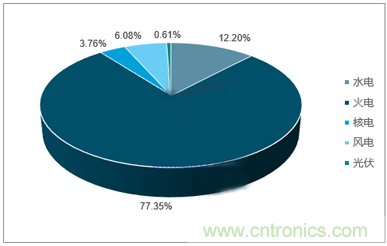

在发电量方面,中电联统计范围内2018年1-2月我国累计发电量10455亿千瓦时,比去年同期增长11.0%。其中,水电发电1275亿千瓦时,同比增长5.9%;火电发电8087亿千瓦时,同比增长9.8%;核电发电393亿千瓦时,同比增长17.9%;风电发电636亿千瓦时,同比增长40.1%;光伏发电64亿千瓦时,同比增长244.8%。得益于政策支持和各方面的努力,“弃风弃光”限电问题显著缓解,今年前两个月的风电和光伏发电量相较去年大幅提升。

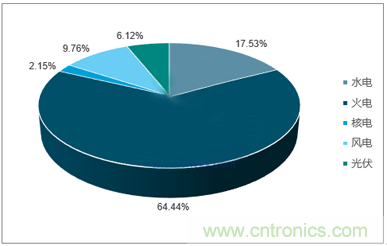

在装机容量方面,截至2018年2月,全国6000千瓦及以上发电厂发电设备容量17.05亿千瓦,比去年同期增长6.3%。其中水电装机容量2.99亿千瓦,比去年同期增长3.1%;火电装机容量10.99亿千瓦,比去年同期增长3.9%;核电装机容量3670万千瓦,比去年同期增长9.1%;风电装机容量1.66亿千瓦,比去年同期增长10.3%;光伏装机容量1.043万千瓦,同比增长45.5%。

2018年1-2月全国累计发电量占比

数据来源:公开资料整理

截至2月全国6000千瓦及以上电厂发电设备容量

数据来源:公开资料整理

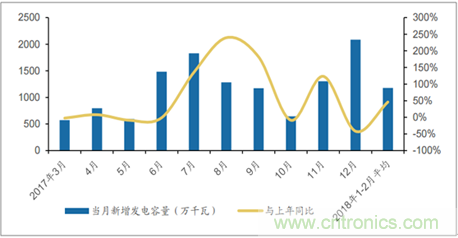

新增发电设备方面,1-2月我国累计新增(并网)发电设备容量2356万千瓦,比去年同期增加742万千瓦,增长比例46.0%。在分项统计中,光伏新增1087万千瓦,比去年同期增加847千瓦,增长比例达149%;田湾3号机组的并网发电,核电今年新增装机113万千瓦,去年同期没有新增核电机组;风电新增499万千瓦,比去年同期增长203万千瓦;水电新增68万千瓦,比去年同期减少124万千瓦,火电新增589万千瓦,比去年同期减少197万千瓦。受益于光伏领跑者计划和分散式光伏扶贫项目等政策支持,近一年来光伏的装机容量显著提升,新建项目于今年集中并网是造成1-2月光伏新增设备容量大幅增加的主要原因。

最近一年月度新增发电设备容量

数据来源:公开资料整理

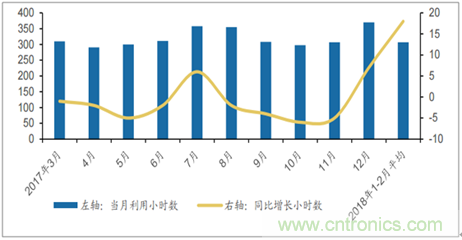

在发电设备利用时长方面,1-2月全国发电设备累计平均利用小时数为614小时,比去年同期增加36小时。分项来看,全国火电设备累计平均利用小时数729小时,同比增加51小时;核电设备累计平均利用小时数1093小时,同比减少19小时;风电设备平均利用小时数387小时,同比增加83小时;水电设备累计平均利用小时数为410小时,比去年同期增加14小时。受全社会用电量稳步提升的影响,全国主要发电设备利用时长呈现上升趋势。从分项数据来看,今年风电机累计组利用时间创下近几年新高,延续了过去一年的持续增长态势。这一方面受益于国家和各地方能源主管部门的政策支持,一方面得益于电力市场化改革以及特高压输电对于新能源消纳的积极影响。随着部分红色区域的开发,今年风电机组装机和利用时长有望继续实现双提升。

最近一年全国发电设备月度平均利用小时数

数据来源:公开资料整理

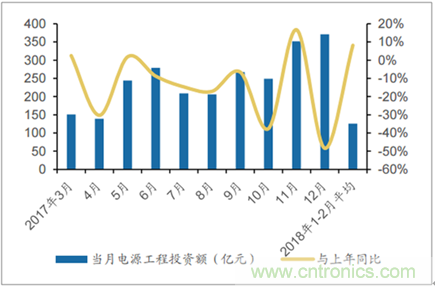

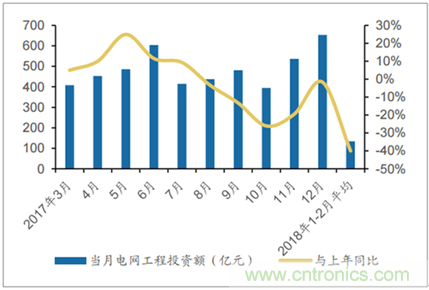

在电源工程投资方面,1-2月全国累计投资252亿元,比去年同期增长8.2%。其中主要投资增长来自核电和风电,核电累计投资70亿元,同比增长54.4%,风电投资43亿元,同比增长15.7%。火电投资76亿元,同比减少2.6%;水电投资53亿元,同比减少7.8%。在电网工程投资方面,1-2月累计完成投资268亿元,比去年同期减少40.1%。自去年8月以来,全国电网投资金额同比均为负增长,但整体投资金额较为稳定。受春节假期和电网投资方向变化的影响,今年1-2月是近几个月来首次出现的投资额大幅度减少。

最近一年全国电源工程月度投资额

数据来源:公开资料整理

最近一年全国电网工程月度投资额

数据来源:公开资料整理

2018年2月,国家电网对输变电项目进行了一次小规模的招标,项目批次划归为的第二批次的预先安排,第二批次的正式招标尚未开始。截至2月底,国家电网输变电项目今年累计招标变压器566台,占去年全年招标量的16.13%,与去年第一批次相比增加5.20%。组合电器累计招标1478台,占去年全年招标量的19.61%,比去年第一批次增加14.40%。断路器累计招标687台,占去年招标量的10.74%,比去年第一批次减少20.30%。隔离开关累计招标2113台,占去年招标量的11.68%,比去年第一批次较少3.91%。

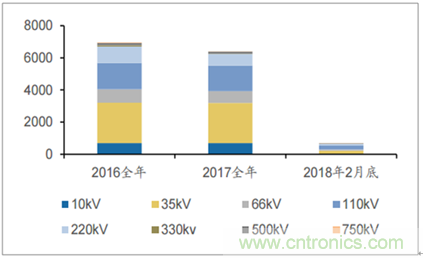

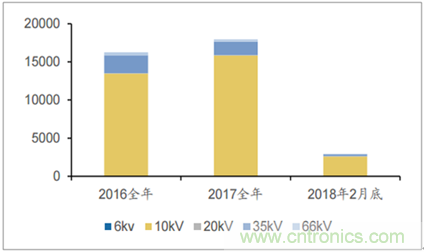

变压器的累计招标数量(台)

数据来源:公开资料整理

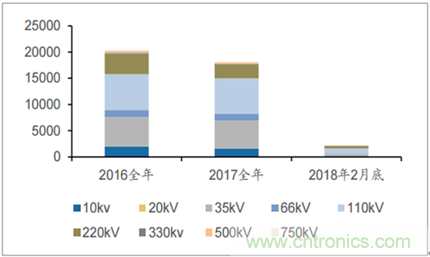

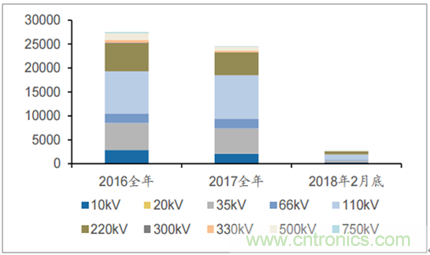

组合电器的累计招标数量(台)

数据来源:公开资料整理

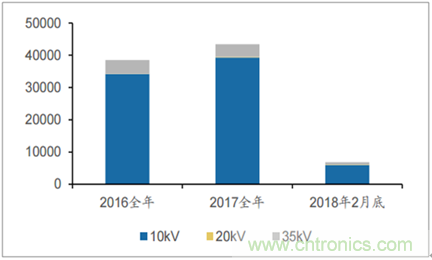

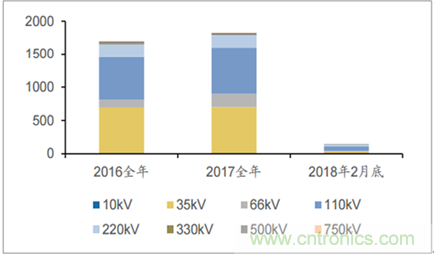

断路器的累计招标数量(台)

数据来源:公开资料整理

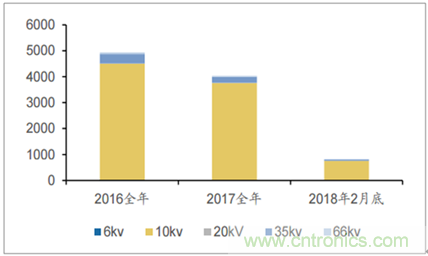

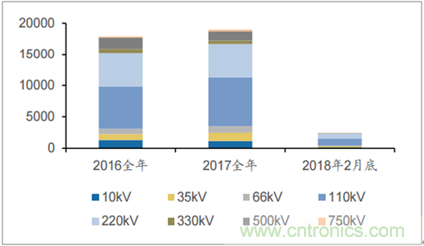

隔离开关的累计招标数量(台)

数据来源:公开资料整理

其他一次设备方面,截至2月底,开关柜今年累计招标6853台,占去年全年招标量的15.80%,比去年第一批次增加10.11%。消弧线圈累计招标818台,占去年全年招标量的20.28%,比去年第一批次增加47.39%。电容累计招标2928台,占去年全年招标量的16.33%,比去年第一批次增加6.56%。互感器累计招标2752台,占去年全年招标量的11.19%,比去年第一批次减少12.38%。电抗器未进行本次的预安排招标,累计招标144台,全部为今年第一批次招标,占去年全年招标量的12.18%,同比减少15.79%。

开关柜的累计招标数量(台)

数据来源:公开资料整理

消弧线圈的累计招标数量(组)

数据来源:公开资料整理

电容的累计招标数量(台)

数据来源:公开资料整理

互感器的累计招标数量(台)

数据来源:公开资料整理

在二次设备方面,变电站监控设备累计招标147台,占去年全年招标量的8.05%,与去年第一批次相比减少46.55%,减少的比重较大。继电保护设备累计招标2433台,占去年招标量的12.81%,比去年第一批次减少12.20%。

变电站监控设备的累计招标数量(台)

数据来源:公开资料整理

继电保护设备的累计招标数量(组)

数据来源:公开资料整理

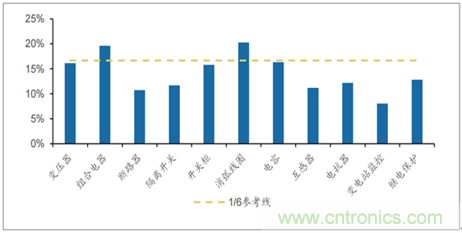

国家电网2018年计划进行六个批次的输变电项目招标,与近几年计划相同。从整体上看,截至目前除了组合电器和消弧线圈以外,大多数设备的招标数量都未能达到2017年全年总量的1/6,与去年同期相比稳中略降。国网的输变电批次招标不包括特高压等专项招标,今年计划批准的雅中—南昌、青海—河南、蒙西—晋中、白鹤滩—江苏等6条特高压项目和已经开工建设的张北柔性直流示范项目将成为电力设备需求的重要增长点。

2018年2月底累计招标数量占2017年总量比例

推荐阅读: