【导读】OLED即有机发光二极管(OrganicLightEmittingDiode),与传统的液晶显示器(LCD)相比,OLED可实现柔性、轻薄和透明显示,具有响应速度快、电光转换效率高、发热量低、对比度高、节能等特点,被认为是继CRT、LCD之后,代表未来的第三大平板显示技术。

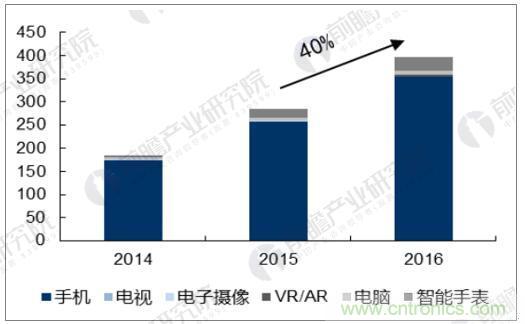

据前瞻产业研究院发布的《OLED产业市场预测与投资前景分析报告》数据显示,2016年,OLED的主流产品AMOLED面板的全球市场规模已达150亿美元,同比增长27%,出货量达4亿片,同比增长42%。中小尺寸领域,得益于智能手机领域渗透率的提高,2016年AMOLED面板营收达140亿美元,在中小面板的营收占比达33%,超过非晶硅LCD占比。大尺寸领域,2016年OLED电视销售量达到85万台,在北美市场,55英寸OLED电视在2000美元以上的高端市场占比达到77%。

OLED终端产品出货量(单位:百万件)

根据OLED的特性来看,未来AMOLED屏幕主要的应用领域集中在智能手机、VR设备和可穿戴设备上。其中来自智能手机的需求主要是替代性需求,即从高端旗舰机型开始替代LCD屏幕并逐渐向下渗透,而在VR设备和可穿戴设备等新兴智能硬件上,由于AMOLED的轻薄、柔性、高刷新率等特性,是这一类设备的首选屏幕类型。OLED广阔的应用范围带来了巨大的市场空间,预计2022年AMOLED市场规模将达到570亿美元,2015-2022年复合增长率24.6%。

中小尺寸OELD优势凸显,苹果入局强化产业趋势

OLED是继DLCD 后下一代显示技术,相较于DLCD 结构更为简洁。OLED是自发光,相对于LCD 而言省去了背光模组,同时OLED 采用将发光材料蒸镀到TFT背板上,与LCD 两层玻璃夹住液晶相比,结构上也更简单。

中国的LED产业

2003年以来快速发展,覆盖包括外延、芯片、封装、应用产品等上下游产业链,“一头沉”的状态逐步发生改变,中国2016年LED产业规模为4576亿元,同比增长15.35%,占全球总产值的65.4%,已经成为全球LED产业绝对龙头。

从应用细分行业分布上来看,2016年LED通用照明仍然占据我国LED行业的主导地位,产值占比达到了LED行业总产值的47.6%。显示应用方面由于小间距LED快速崛起,显示屏产值占比达到12.8%。汽车照明方面,LED汽车照明在2016年实现了较快速的增长,占整体市场的1.4%。

我国LED产业规模

能手机推动OLED 市场规模扩大,柔性OLED成大势所趋

苹果和三星推出 OLED 屏智能手机,预示手机屏幕进入新阶段。今年 9 月,搭载 SuperRetinaOLED 全面屏的年度旗舰手机 iPhoneX 千呼万唤始出来,肯定了 OLED 作为手机屏幕的无限潜力,引领新一轮智能手机设计趋势,加上三星为“万元机”高端消费者量身打造的极窄下边框的 5.8”OLED 全面屏手机,标志着手机屏幕时代进入了一个新的阶段。

虽然硬性OLED 屏的厚度小于LCD,前瞻产业研究院分析师预计,未来几年两种将因同质化而不可避免的面临残酷的正面价格战。当前,全面屏设计是智能手机的主流趋势,全面屏手机需要对屏幕进行R 角,C 角及 U 型槽等异形切割,拥有 PI 衬底和薄膜封装的 OLED 柔性屏将成为最佳选择,拥有COF 和COP贴合工艺的柔性OLED 屏幕还能进一步缩小“下巴”高度至几乎与下边框平齐。据预测,未来三年柔性OLED 屏幕的出货量增速将超过50%。

国内OLED面板厂商积极布局,抢占市场

目前,三星占据 95%以上的 OLED 屏市场,拥有绝对的定价权与垄断优势,其他具有先发优势的日本,台湾厂商却逐渐萎缩。而此时国内厂商在这种情况下,国内6 大面板厂商京东方、天马、国显、和辉、信利、华星光电也加大投入,积极布局。

中国LED上游产业得到了较快的发展,其中芯片产业发展最引人注目。LED下游应用行业的快速发展带动了上游LED芯片的迅猛发展。

在政府补贴逐渐退坡的情况下,企业的投资回报率大不如前,难以吸引新企业进入。此外,随着行业的发展,没有形成规模效应的小厂商也将难以为继。因此,我们预计未来LED芯片制造行业的集中度将会提高,形成寡头垄断的局面。在LED产品价格断崖式下跌后,大量中小厂商因为承受不住压力而退出。

前瞻产业研究院分析师预计,随着部分传统LED芯片大厂的战略调整,LED芯片行业集中度将会进一步提升。2016年下半年LED上游原材料纷纷涨价,给LED芯片制造商带来了成本压力,另一方面,下游应用领域的爆发使得对LED芯片的需求增大,导致LED芯片供不应求。在这种情况下,大厂商凭借更雄厚的实力,有能力进行扩产,满足下游需求,从而扩大市占率,提升行业集中度。

推荐阅读: