【导读】封测产能严重吃紧,半导体封测龙头日月光投控上半年封测事业接单全满,订单超出产能逾40%,就算涨价30%要让超额下单的客户知难而退,但还是有客户接受涨价只要产能,以避免缺晶片、出不了货情况再度发生。

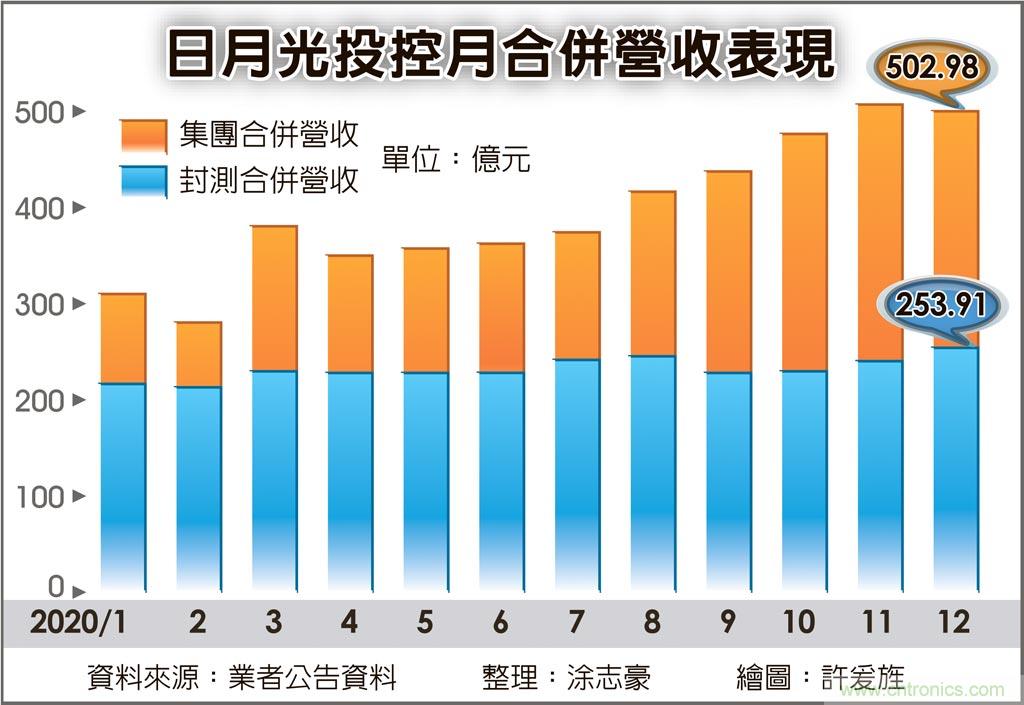

日月光投控月合併营收表现

受惠于苹果iPhone 12及新款MacBook Air/Pro的推出,加上5G智慧型手机出货畅旺,日月光投控的晶片封测及系统级封装(SiP)接单畅旺,2020年12月封测事业合併营收月增4.6%达253.91亿元,年增率达8.4%,创下单月营收歷史新高。

日月光投控2020年12月集团合併营收17.63亿美元创下新高,但受到新台币兑美元匯率升值影响,12月新台币营收月减0.7%达502.98亿元,与2019年同期相较成长29.7%,为单月营收歷史次高。

日月光投控2020年第四季封测事业合併营收季增1.3%达727.52亿元,较2019年同期成长5.0%,创下季度营收新高。加计EMS事业的2020年第四季集团合併营收季增20.8%达1,488.77亿元,与2019年同期相较成长28.3%,同样改写新高纪录。

至于2020年集团合併营收也高达4,769.79亿元,较2019年成长15.4%,续创年度营收歷史新高。

由于晶圆代工厂投片满载,日月光投控2021年上半年封测事业同样接单畅旺且全线满载,不仅华为海思产能缺口已全数回补,现有封测产能已完全供不应求,其中又以打线封装、晶圆级封装、5G手机晶片堆迭封装等产能严重短缺,客户下单量已超过产能逾40%。

日月光投控已追加採购逾千台打线机,但产能仍无法因应强劲需求,就算涨价30%来让超额下单的客户知难而退,但仍有客户持续下单,不问价格只要产能。

日月光投控上半年EMS事业虽进入传统淡季,但受惠于苹果iPhone及MacBook销售畅旺,带动SiP业绩维持高檔,至于封测事业接单满载且调涨价格。

法人预估日月光投控2021年第一季集团合併营收预期会较上季下滑在10%左右,明显优于过去几年的第一季营收季减逾15%情况,而封测事业营收占比拉升也有助于集团平均毛利率提升,整体获利表现可望将与上季相当。

免责声明:本文为转载文章,转载此文目的在于传递更多信息,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请联系小编进行处理。

推荐阅读: