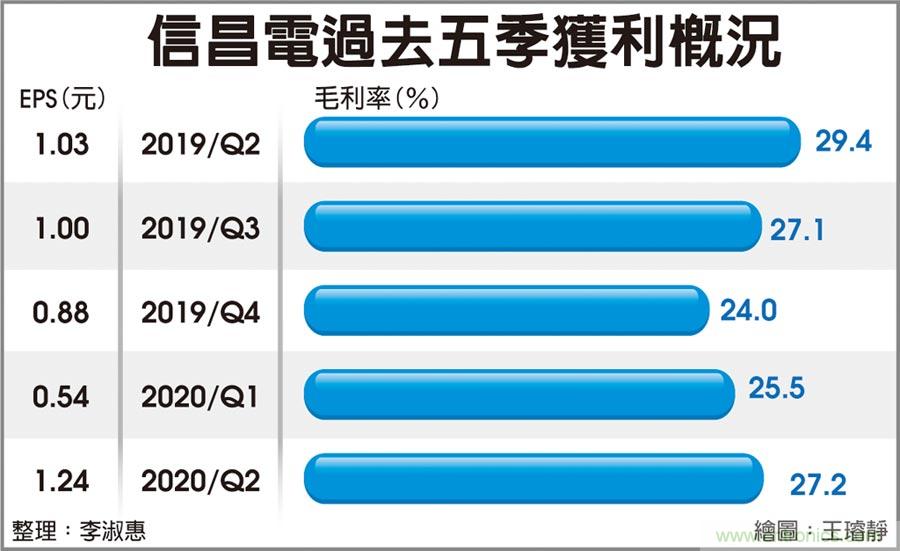

【导读】昌电(6173)第二季财报创下五季新高,第三季在网通、Server需求强劲之下,信昌电预期订单能见度达10月,且第四季价格稳定。

信昌电过去五季获利概况

信昌电聚焦大尺寸、高功率之MLCC及介电陶瓷粉末,不做手机市场,公司点名5G、车电及第三代半导体材料将扮演大尺寸MLCC成长动能。

信昌电以大尺寸、高功率MLCC为主力,目前营收占比50%,介电陶瓷粉末占比约26%,是国内目前唯一一家在MLCC市场中成功切割出市场区块、聚焦投入的MLCC厂。信昌电行销处长蒋建文统计,1,206以上大尺寸MLCC市场量约5%,然而ASP却是小尺寸的五倍,总销售额占整体市场20~25%,是值得耕耘的市场,市场应用也会锁定在网通(5G、IoT)、工业(航太)及车电。

蒋建文指出,2020年以前没有5G市场,2018年仍然大缺货,供需之间变得难料,而2020年是5G元年,未来年复合成长率达2位数以上,光中国大陆就建置60万座基地台,基地台上的元件使用量攀升,会进一步刺激大尺寸MLCC需求。

此外,在整个车用市场上,从燃油车转向电动车,加入防撞、自动剎车系统、自动驾驶辅助系统后,车用的MLCC从1,000颗提升至6,000~1.2万颗,蒋建文强调,汽车的电池系统从12V转向48V,电动车后面的电池高达200V,推升耐高压的MLCC需求,公司对大尺寸市场非常期待。

值得注意的是,第三代半导体材料如氮化镓、碳化硅,功率耗损仅第一代半导体材料的10~20%,电子装置目前均以节能为设计主轴,陆资大厂竞相推出的氮化镓快充已经蔚为趋势,不仅散热、电感元件减少,更重要是的是以MLCC取代铝电,蒋建文认为,这些市场都是从无到有,且已经开始贩售。

至于在价格方面,公司不评论各家作法,但是信昌电第三季、第四季价格持稳,在Server、网通的激励之下,订单能见度达10月,预期第三季营运可望优于第二季。

信昌电第二季营运已经创下五季新高纪录,累计上半年每股盈余达1.78元,随着订单能见度延长,市场预期信昌电第三季营运可望步入2020年高峰。

免责声明:本文为转载文章,转载此文目的在于传递更多信息,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请联系小编进行处理。

推荐阅读: