【导读】在MLCC领域,高端市场主要为韩国和日本厂商所霸占,尽管近些年来国内厂商如风华高科、三环集团、宇阳科技等企业产品都做的不错,但与日韩厂商相比,依然存在不小的差距;而在MLCC材料端同样如此,据悉,国内从事MLCC相关材料的并不多,主要是日本厂商居多,尤其是高端材料端。

8月13日,国产MLCC材料生产厂商江苏博迁新材料股份有限公司(以下简称“博迁新材”)即将IPO上会,从该公司来看,其业绩主要来源于三星电机,对单一客户的依赖程度十分严重,三星电机一度贡献了其85%的营收,也因此患了大客户依赖症;此外,受益于MLCC近些年来的涨价,其相关原材料也出现价格暴涨的现象,这也是该公司业绩大增的重要原因。

与此同时,随着MLCC不断微小化、大容量化、低成本化,镍粉已经成为MLCC中重要的材料之一,但从国产MLCC来看,在全球的市占率依然很低,且较为偏中低端,作为国产镍粉生厂商的博迁新材,能否助力国产MLCC走向高端化?

产品价格暴涨+三星电机助力:博迁新材业绩持续暴增

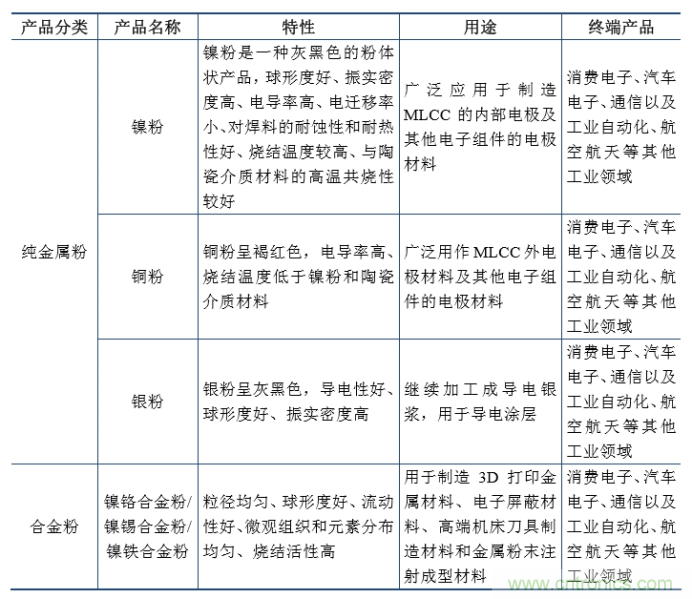

据了解,博迁新材主营业务为电子专用高端金属粉体材料的研发、生产和销售。公司产品是电子信息产业的基础材料,产品主要包括纳米级、亚微米级镍粉和亚微米级、微米级铜粉、银粉、合金粉。

其产品主要用于电子元器件制造,其中镍粉、铜粉主要应用于MLCC(片式多层陶瓷电容器)的生产。简而言之,公司的客户主要为MLCC等电子元器件生产商,包括三星电机、台湾华新科、台湾国巨等知名MLCC生产商。

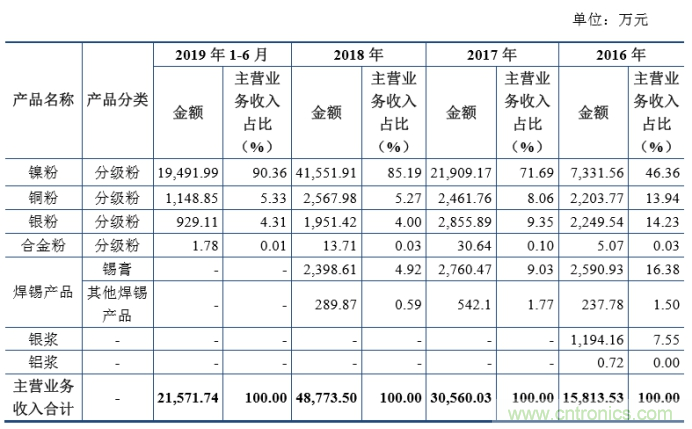

业绩方面,2016年、2017年、2018年及2019年上半年,其营收分别为1.74亿元、3.23亿元、5.27亿元、2.49亿元,相对应的净利润为0.26亿元、0.48亿元、1.03亿元、0.60亿元,整体而言,其报告期内业绩增长十分迅速。

从各大业务细分来看,可以明显看出,该公司主要营收来源于镍粉,也正是该产品的业绩增长,才促使其业绩大增,2016-2018年,该部分产品营收分别为0.73亿元、2.19亿元、4.15亿元,在公司总营收的占比分别达为46.36%、71.69%、85.19%,而铜粉业务则只有微小的增长,银粉业务则还处于下降中。从这也可以看出,其当前业务主要来源在于镍粉。

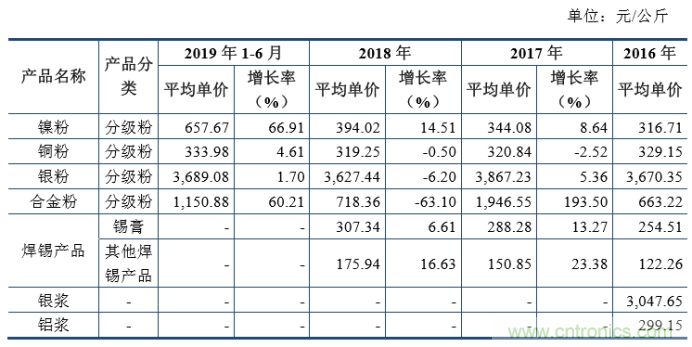

值得一提的,受益于过去几年中MLCC价格的涨价,镍粉的价格也出现了暴涨,从2016年的316.71元/公斤增长到2018年的394.02元/公斤,到了2019年上半年,更是暴涨至657.67元/公斤。

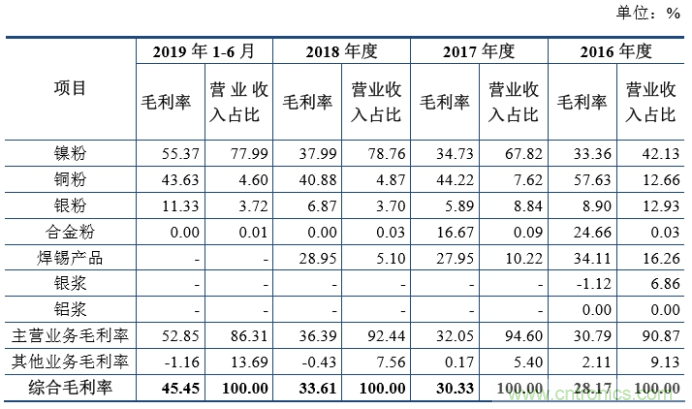

在产品价格暴涨的情况下,博迁新材的毛利率也在快速提升,从2016年的33.36%快速增长到2019年上半年的55.37%!而我们知道,这背后的主要原因其实在于MLCC期间内多次大幅度涨价。而据博迁新材解释道,这主要得益于公司重视研发创新的经营模式,使得公司主导产品镍粉竞争优势较强,产品毛利率逐年上涨。

而在客户方面,博迁新材可以说是依靠三星电机公司主营业务前五大客户的合计销售收入占主营业务收入的比重分别为66.56%、76.57%、84.81%和93.73%。显而易见前五大客户占比呈现快速上升现象。

而这背后的原因则主要在于三星电机,报告期内,公司对三星电机的销售收入占主营业务收入的比重分别为35.43%、61.51%、72.79%和85.43%,由此可见客户集中度十分高,可以明显的看出其客户三星电机的销售占比要远远高于其同期任何第二大客户,且三星电机的贡献的业绩占比还在不断提高。

在第一大客户营收占比不断提高的情况下,博迁新材第二、三大客户的营收占比并未出现大幅度增长,且合计营收增长也不明显,换而言之,对于博迁新材而言,继续拓展新的大客户以移除大客户依赖症和风险。

据博迁新材表示,早期,三星电机为寻找日本地区以外的供应商,遂联系到公司的原控股股东广博纳米,广博纳米开始向三星电机送样试验。试验通过后,广博纳米于2007年开始向三星电机销售镍粉,2008年开始销售铜粉,2012年开始销售少量合金粉,双方合作已延续了10多年。

由于纳米股份与公司之间的业务整合,2016年3月,纳米股份将对三星电机的销售切换至发行人子公司广新纳米处。合作期间,三星电机利用其在MLCC生产技术方面具备的领先优势,不断向公司的镍粉产品提出更高的技术和质量要求,引导公司持续推进金属粉体生产技术研发和设备改进。

国产MLCC高端化之路遥远:博迁新材研发费用低的“吓人”

纵观整条MLCC产业链,上游为原材料制造环节,包含两类主要原材料,一类是陶瓷粉,陶瓷粉料主要原料是钛酸钡、氧化钛、钛酸镁等。另一类是构成内电极与外电极的镍、铜等金属粉体材料;中游为MLCC制造环节,主要集中在日本、韩国、中国台湾和中国其他地区;下游主要受智能化消费电子产品的普及与更新、新能源汽车和无人驾驶技术等带来的汽车电子化水平的提高、5G通信的推广和工业自动化不断深入等终端需求驱动。

目前,MLCC不断在向薄层化、小型化、大容量化和低成本方向发展。在上述发展过程中,内电极材料的发展至关重要,它不仅关系到薄层化、小型化,而且与MLCC的成本密切相关。

早期的MLCC内电极材料为钯-银合金或纯金属钯,这种电极材料成本较高,采用贱金属代替贵金属,可以大大降低成本。常用的贱金属内电极材料为镍粉,其具有成本低、电导率高、电迁移率小、对焊料的耐蚀性和耐热性好、烧结温度较高的特点,并且与陶瓷介质材料的高温共烧性较好。

简而言之,MLCC的薄层化、小型化、大容量化和低成本趋势要求电极浆料所用的金属镍粉纯度高、粉体颗粒近球形、粒径小及分散性好等特性。

从MLCC需求规模来看,根据中国电子元件行业协会发布的数据,2018年全球MLCC市场规模约为157.50亿美元,2019年全球MLCC市场规模预计将达158.40亿美元,到2023年预计将达181.90亿美元。

在国内MLCC市场规模方面,根据中国电子元件行业协会发布的数据,2018年中国MLCC行业市场规模约为434.20亿元,2019年中国MLCC行业市场规模预计将达438.20亿元,到2023年预计将达533.50亿元,中国MLCC的行业规模将不断扩大。

随着客户需求转变,日韩等几大MLCC厂商都在调整产品方向,向小型化、高容量和车用等高端MLCC市场转移。消费电子产品用MLCC逐步转向小型化、高容量,iPhone中已经大幅使用0.4×0.2mm尺寸的MLCC,日本村田已经在全球首先量产0.25×0.125mm尺寸的MLCC,超小型MLCC将成为未来消费电子市场主流。

以智能手机为例,随着智能手机产品功能的不断升级,单机MLCC的使用量在不断增加。如iPhone,根据中国电子元件行业协会数据显示,iPhone5S单台MLCC使用量约为400颗,iPhone6约为780颗,iPhone7约为850颗,iPhone8约为1,000颗,iPhoneX约为1,100颗,并且高端MLCC占比持续增长,未来智能手机对于MLCC需求量有望继续提升。并且iPhone的功能升级代表了产业链的变革,从而扩大对MLCC的需求。

同时,由于智能手机对轻薄化的要求越来越高,MLCC也在朝着小型化、高容化发展,超小型、高容值MLCC越来越多的应用到高档机型中,其需求量也有望大幅增长。因此,虽然智能手机已经进入存量市场,但随着技术上的突破,高端智能机将给客户带来更好的用户体验,这将会持续不断拉动对MLCC需求量的增加。

电子专用高端金属粉体材料由于其对材料性能要求具有特殊性,且制备工艺复杂、难度较大,尤其是大批量制备纯度高、粉体颗粒近球形、粒径小及分散性好的金属粉体材料存在一定的技术壁垒;同时,镍粉、铜粉作为MLCC的关键原材料之一,下游客户对其产品质量、性能有较高的要求,因此,目前世界上能够工业化量产MLCC等电子元器件用镍粉的企业较少。

据博迁新材强调:据公司营销中心调研,其他MLCC用镍粉生产商主要为日本企业,包括JFE矿业有限公司(JFE Mineral Company Ltd.)、住友金属矿山株式会社(Sumitomo Metal Mining Co.,Ltd.)、昭荣化学工业株式会社(Shoei Chemical Inc.)、东邦钛株式会社(Toho Titanium Co.,Ltd.)、株式会社村田制作所(Murata Manufacturing Co.,Ltd.)。

其他电子元器件用铜粉生产企业主要有JFE矿业有限公司(JFE Mineral Company Ltd.)、昭荣化学工业株式会社(Shoei Chemical Inc.)、三井金属矿业株式会社(Mitsui Mining&Smelting Co.,Ltd.)。

其他电子元器件用银粉生产企业主要有贺利氏集团(Heraeus Group)、贵研铂业股份有限公司(600459.SH)、广东羚光新材料股份有限公司(830810.OC)、中科铜都粉体新材料股份有限公司等。其他MLCC原材料生产企业主要有山东国瓷功能材料股份有限公司(300285.SZ),其主要生产MLCC用电子陶瓷材料。

通过上述可以看出,国产MLCC自给率仍有很大的空间,尤其是在高端市场更是如此,而在MLCC镍粉领域,主要为日本厂商为主,作为核心材料供应商的博迁新材,其业绩的增长一方面源于市场产品涨价,另一方面则在于抱了三星电机的大腿,按照博迁新材的这种描述,该公司应该是国产MLCC走向高端化的重要助力!

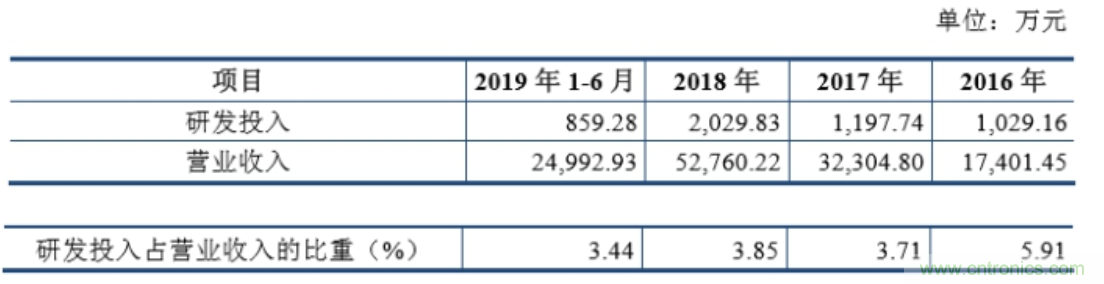

然而,有趣的是,据笔者查询该公司的研发费用情况,在业绩不断高速增长的情况下,博迁新材的研发费用增长却十分不明显,如2016年营收1.74亿元,对应的研发费用只有1029.16万元,2017年营收增长到3.23亿元,研发费用也只有1197.74万元,2018年,营收进一步增长到5.27亿元,研发费用也只有2029.83万元,到了2019年上半年,研发费用更是只有859.28万元!

对于任何高科技企业而言,持续不断的研发投入必不可少,但对于博迁新材而言,是否正是由于有大客户三星电机的支撑和产品价格周期上涨,才导致如此不注重研发投入?

来源: 爱集微

免责声明:本文为转载文章,转载此文目的在于传递更多信息,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请联系小编进行处理。

推荐阅读: