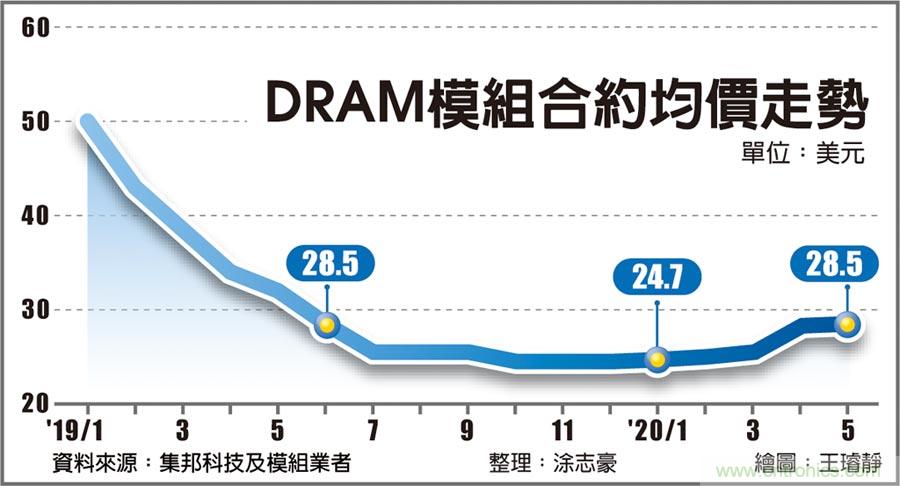

【导读】新冠肺炎疫情蔓延导致各国祭出封城锁国政策,第一季消费性电子产品物流受阻,也导致DRAM的位元出货受到影响,所幸DRAM市场库存已降至季节性安全水位以下,上游原厂无意降价出货,加上4月以来各国陆续宣布工厂復工及重启经济,疫情又带动伺服器、笔电及平板等出货动能,5月DRAM合约价小幅调涨,8GB DDR4模组合约均价达28.5美元,创下1年来新高。

DRAM模组合约均价走势

市调机构集邦科技记忆体储存研究DRAMeXchange指出,第一季受阻的DRAM出货将递延至第二季,因此在DRAM均价上涨幅度扩大且出货量同时提升的情况下,预测第二季DRAM整体产值将季增超过两成,原厂的营收与获利能力将持续成长。法人看好南亚科、华邦电第二季营收及获利均将明显优于第一季。

根据集邦科技统计,标准型8GB DDR4模组的5月合约均价小涨1%以内至28.5美元,换算每颗8Gb DDR4颗粒平均价格介于3.25~3.35美元,利基型DRAM的5月合约价则与上月持平,8Gb DDR4 x16颗粒均价达3.80美元,为11个月来新高。业界指出,第一季DRAM合约价上涨5%以内,第二季合约价将较上季大幅调涨10~15%幅度,第三季预期仍可望调涨5%以内。

今年上半年三大DRAM厂严控资本支出,三星将Line 13产能由DRAM转为CMOS影像感测器,平泽二厂下半年开始增加1z奈米DRAM产能。SK海力士M10厂DRAM产能转为CMOS影像感测器,但同步提升M14厂及无锡厂产能。美光则着重于1z奈米制程转移及良率提升。

整体来看,三大DRAM厂先进制程的开发与导入虽有递延,但大致顺利。今年整体DRAM产能没有明显成长,资本支出也持续下降,供给位元成长主要来自1y/1z奈米等先进制程的转进,并非实质投片增加。

但由需求面来看,智慧型手机用行动式DRAM需求疲弱,但新冠肺炎疫情推升伺服器、笔电及平板、网通装置、医疗设备等出货转强,对标准型、伺服器、利基型等DRAM需求续强,加上华为抢出货近期扩大採购,整体来看,第二季DRAM市场维持供需平衡,但因市场库存已明显去化,实际买盘顺利推升4月及5月DRAM合约价维持上涨走势。