【导读】新冠肺炎疫情引爆家远距工作及远距教学强劲需求,进一步带动伺服器、笔电及平板、WiFi网通设备等销售大幅增加,也推升4月DRAM合约价出现续涨行情,其中,标准型DRAM合约价大涨逾10%,伺服器DRAM合约价大涨15~20%,利基型DRAM合约价也出现3~5%涨幅。法人看好南亚科、威刚、十铨等概念股4月营收及获利表现。

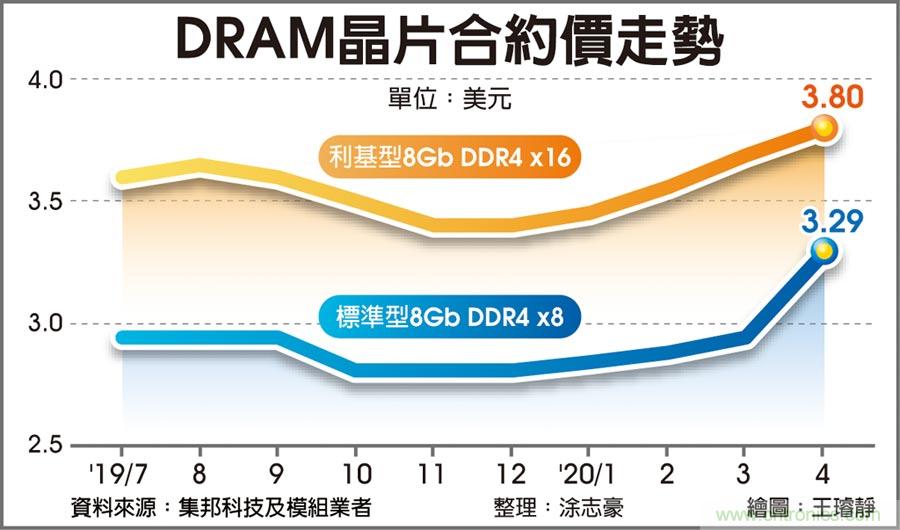

DRAM晶片合约价走势

新冠肺炎疫情不仅没有对DRAM市场造成影响,在家远距工作或远距教学推升伺服器、笔电及平板、WiFi设备等产品销售,而且每单一系统的DRAM搭载容量明显增加,例如笔电平均搭载容量由8GB提升至16GB,每台伺服器平均搭载容量提升至128GB起跳,反而带动DRAM市场需求提升且供不应求,带动4月合约价出现明显涨幅。

根据集邦科技统计,标准型8GB DDR4模组的4月合约均价大涨11%达28.3美元,换算每颗8Gb DDR4颗粒平均价格达3.29美元,为去年7月以来的十个月新高。

利基型DRAM的4月合约价平均涨幅达3~5%,其中8Gb DDR4 x16颗粒均价达3.80美元,亦创十个月来新高。至于伺服器DRAM的第二季合约价大涨,三大厂的64GB DDR4 RDIMM模组合约价已站上320美元,涨幅高达15~20%。

模组业者表示,标准型DRAM第一季合约价涨幅约达4~5%,但4月合约价涨幅已明显大于第一季整季涨幅。对DRAM厂及模组厂而言,虽然新冠肺炎疫情尚未获得明显控制,但4月合约价格上涨仍有助于营收及获利回温,第二季营运表现不看淡。

模组业者指出,新冠肺炎疫情带动远端服务需求应可延续到第二季底,5月之后的伺服器及笔电的销售动能续强,但上游DRAM厂第二季没有新增产能开出,反而因为制程向1y/1z奈米微缩,导致实际月产能出现自然缩减。

现阶段预期DRAM市场仍供给吃紧,5月标准型、伺服器、利基型DRAM合约价仍有续涨空间,行动式DRAM则因智慧型手机销售减弱而出现易跌难涨局面。

南亚科总经理李培瑛日前于法说会中表示,欧美新冠肺疫情严峻,未来恐影响全球经济,将持续密切观察全球疫情后续发展,并採取必要措施以确保整体营运稳定。对于第二季,智慧型手机DRAM需求减少,但伺服器、笔电及平板等DRAM需求增加,整体来看,疫情仍导致许多不确定性,南亚科位元出货与上季持平,但价格可望好转且涨势可望延续到第三季。

免责声明:本文为转载文章,转载此文目的在于传递更多信息,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请联系小编进行处理。

推荐阅读: