【导读】测试大厂京元电(2449)受惠于豪威CMOS影像感测器(CIS)测试订单持续涌入,加上华为海思在有线及无线网路晶片、5G基地台晶片等测试订单有增无减,第一季营收表现仅较上季减少5%以内淡季不淡,第二季营收可望创下歷史新高,订单能见度已看到第三季。

京元电月合併营收表现

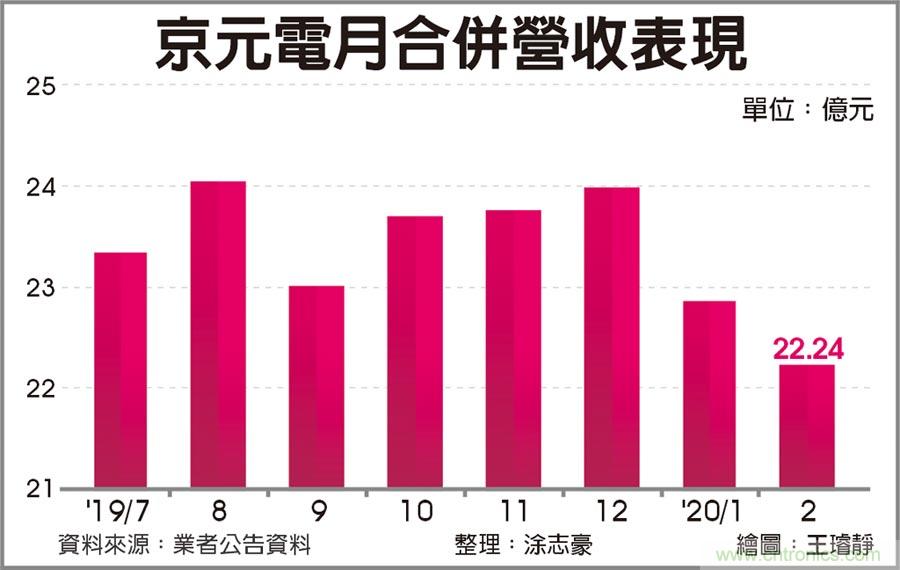

京元电公告2月合併营收月减2.8%达22.24亿元,较去年同期成长38.1%并为歷年同期新高。今年前2个月合併营收45.11亿元,较去年同期成长31.9%,同样改写歷年同期新高。京元电认为5G相关晶片今年成长力道强劲,新冠肺炎疫情只是让5G晶片需求递延,在5G发展大趋势下需求不会消失不见,对今年维持乐观看法。

虽然市调机构及法人近期均因新冠肺炎疫情而下修对上半年智慧型手机及个人电脑出货量预估,但京元电上半年手机晶片测试接单并未受到太大影响,其中,5G手机晶片测试订单仍维持高檔。再者,大陆在新冠肺炎疫情趋缓下,开始加速5G基地台建设,京元电受惠于华为海思5G基地台晶片测试订单持续转强,大幅减少肺炎疫情若持续延烧可能为上半年带来的订单递延风险。

今年以来CIS元件持续供不应求,除了智慧型手机多镜头发展趋势外,包括笔电、物联网、安全监控、车用电子等应用对CIS需求亦进入快速成长。豪威上半年对台积电及力积电的投片量持续提高,未受到新冠肺炎影响,京元电承接后段测试订单而直接受惠,3月之后将明显挹注营收。

另外,新冠肺炎疫情带动在家远距工作成为趋势,云端运算及资料中心伺服器需求畅旺,有线及无线网路晶片出货攀升,京元电的高速乙太网路、WiFi 5/6等测试接单转强。其中,华为海思今年量产的路由器WiFi晶片凌霄(Gigahome)、资料中心处理器鲲鹏(Kunpeng)、人工智慧运算晶片升腾(Ascend)等,京元电已顺利拿下测试订单。

外资法人指出,京元电表示第二季并没有客户因疫情而砍单,上半年测试产能利用率维持接近满载,预估京元电第一季营收仅较上季下滑5%以内,营运淡季不淡,第二季维持过往成长水准,营收可望季增8~10%并创下歷史新高,若新冠肺炎疫情得以在夏天获得控制,第三季营收可望再创新高。京元电不评论法人预估财务数字。

免责声明:本文为转载文章,转载此文目的在于传递更多信息,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请联系小编进行处理。

推荐阅读: