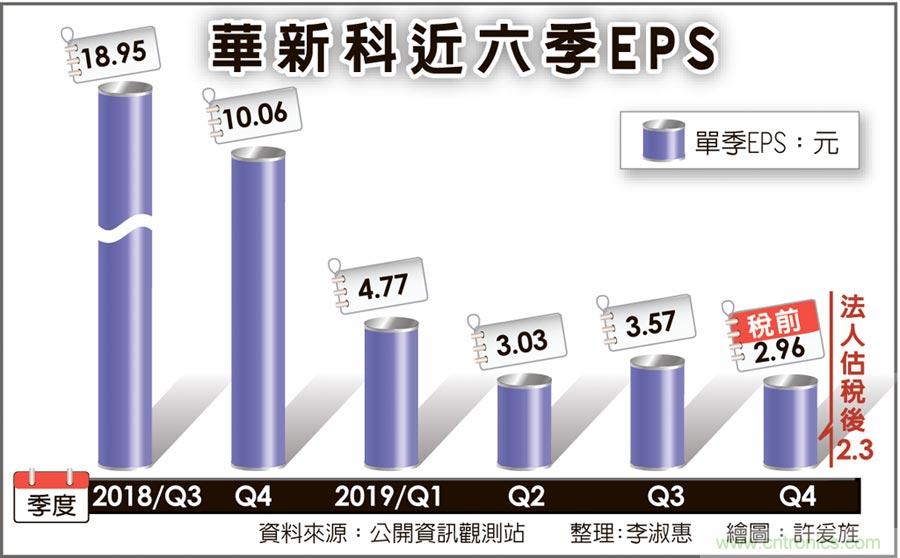

【导读】华新科(2492)上传去年第四季自结损益,单季税前盈余14.42亿元,法人推算上季度每股税后纯益约2.3元,毛利率、营益率等「双率」衰退减速,累计2019年全年每股盈余约13.67元,连续第二年获利突破一个股本。

华新科近六季EPS

根据华新科上传股市观测站的自结数,2019年第四季税前盈余达14.42亿元,累计全年税前盈余89.66亿元,每股税前盈余约18.41元,法人据此推算,华新科去年第四季毛利率、营益率达27.7%、18.7%,虽然持续下滑,但是比起去年第三季动辄大减10个百分点窘境,去年第四季双率衰退已见减速,且减幅也控制在季减2个百分点以内。

扣除税率之后,法人推估,华新科去年前三季每股盈余11.37元,加计上季度的2.3元,2019年每股盈余约13.67元,符合市场预期,虽较前一年度大赚40.7元呈现衰退,但仍站稳一个股本之上,创下年度获利歷史次高纪录。

被动元件厂2018年、2019年获利波动极大,但却是歷史上唯一连两年大赚的黄金时段,去年度各大MLCC厂因股息绝对数太高,刻意压低盈余发放比率,国巨(2327)、华新科、禾伸堂(3026)、日电贸(3090)等几檔重量级MLCC股,去年盈余发放比率均低于过去五年平均值,以华新科而言,配息16.3元,盈余发放比率压低至40%左右,今年度是否重新拉高盈余发放比率?仍须视董事会决议,就算是以去年相对较低的配息率来估算,华新科今年度的配息仍可望超过半个股本。

华新科自2018年第四季持续调整库存,库存水位维持在2个月左右,随着库存消化增速,农历年前成品库存水位进一步降至45天。

根据华新科的年报数字,截至2017年底为止,MLCC月产能约为360亿颗,依照华新科扩产20%的说法,推估设备产能约在430亿颗,市场普遍估其设备产能落在400~420亿颗;晶片电阻月产能达380亿颗,推算华新科MLCC产能约当国巨七成,晶片电阻产能约当国巨三成。

推荐阅读: