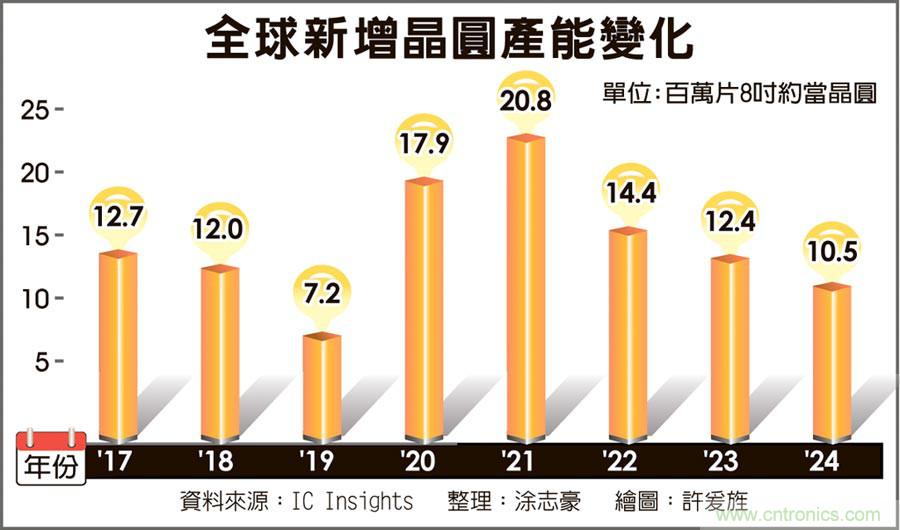

【导读】根据市调机构IC Insights最新研究报告指出,2020年全球将有10座新的12吋晶圆厂进入量产,全球晶圆产能将新增1,790万片8吋约当晶圆,2021年新增产能将创历史新高达2,080万片8吋约当晶圆。新增产能主要来自于韩国记忆体大厂三星及SK海力士,以及长江储存、武汉新芯、华虹宏力等大陆半导体厂。

报告指出,自2000年以来,半导体产业是靠着增加晶圆投片量来提高芯片出货量,利用制程微缩让每片晶圆切割出更多芯片的贡献并不多。事实上,自2000~2019年则这20年当中,每片晶圆切割出的良品芯片的每年平均成长率仅0.9%,但透过增加晶圆投片来增加的良品芯片的每年平均成长率达6.5%。

总体来看,2000~2019年全球每年新增加的芯片数量,有86%来自晶圆投片量增加,只有14%是来自制程微缩让每片晶圆切割出更多芯片。

半导体市场在2017~2018年间出现记忆体及部份逻辑IC缺货情况,DRAM及NAND Flash价格大涨,记忆体厂因此大举扩充产能以因应强劲需求,晶圆代工厂及IDM厂也有扩建新产能计画。不过,国际经济情势不确定性导致半导体市场需求降温,2019年记忆体价格一路走跌,记忆体厂暂缓了产能扩充计画,晶圆代工厂及IDM厂的产能利用率同步下修。IC Insights统计,全球晶圆厂平均产能利用率在2018年达94%,但2019年降至86%。

但对半导体厂来说,产能扩充计画没有取消只是延后,其中扩产规模最大的来自于记忆体厂。由于近期DRAM及NAND Flash市况回温,记忆体厂重启产能扩充计画,因此导致2020年及2021年全球新增晶圆产能大幅增加,等于进入高速扩张期。

据业界消息,以记忆体龙头大厂三星为例,正积极扩增3D NAND产能,位于西安的第二期晶圆厂已完工,预计2020年第一季开始量产,三星位于韩国平泽厂旁的P2厂也已兴建完成,先前因市况不佳把下半年装机时程延后到2020年第一季,预期2020年下半年进入量产。

IC Ingishts统计,2020年全球将有10座新的12吋晶圆厂量产,其中有2座位于大陆。2019年全球新增晶圆产能仅720万片8吋约当晶圆,但2020年全球新增晶圆产能将冲上1,790万片8吋约当晶圆,2021年新增产能将创新高达2,080万片8吋约当晶圆。

硅晶圆需求已转佳,产能吃紧将持续至2020年?

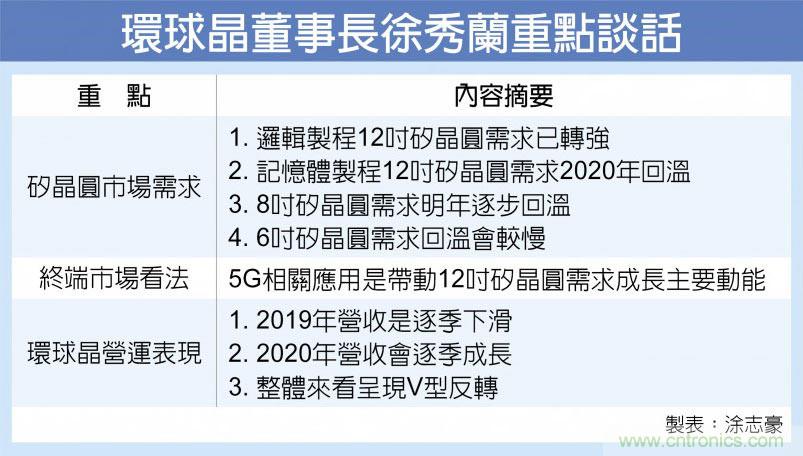

受惠于晶圆代工厂12吋厂先进制程产能利用率冲上满载,带动矽晶圆需求强劲增加,环球晶董事长徐秀兰表示,这一波半导体景气复苏情况比先前预期好很多,12吋矽晶圆市场景气已经在第四季落底,2020年会呈现逐季复苏,有信心2020年营运表现会优于2019年。至于8吋矽晶圆需求回升较慢且库存仍有待去化,复苏时间会略为延后一段时间。

由于晶圆代工厂下半年16纳米 及7纳米 等先进制程产能满载,逻辑制程12吋矽晶圆需求回升,客户库存水位下降,近期开始重启矽晶圆采购。法人表示,环球晶第四季虽然营收表现将略低于上季约达140亿元左右,全年营收预估只会较2018年小幅滑落1~2%,获利表现约与2018年接近,2020年在需求增加及库存下滑的情况下,矽晶圆市场景气步上复苏。

徐秀兰表示,近期来看12吋矽晶圆市场复苏最为明确,主要是受惠于5G相关需求强劲,带动逻辑制程12吋矽晶圆出货回升,记忆体制程12吋矽晶圆预期2020年会止跌回升。对环球晶来说,2019年营收表现虽是逐季下滑,但2020年将呈现逐季回升,营运来看将有V型复苏。

徐秀兰表示,虽然8吋矽晶圆市场仍有库存去化压力,市场复苏仍需要一段时间,但近期8吋晶圆代工厂产能回升,客户手中仍有库存,等待库存去化后就会步上复苏。至于6吋矽晶圆市场的复苏时间可能会更长。

徐秀兰指出,这次矽晶圆需求回升是由大尺寸往回跑,应用在逻辑制程的12吋磊晶矽晶圆已经开始供不应求,2020年产能几乎已经卖光,抛光等非磊晶12吋矽晶圆也开始看到订单急增,产能已经吃紧。整体来看,12吋矽晶圆需求明显转强,2020年表现会比2019年好。

据了解,台积电2020年上半年12吋厂产能利用率几乎达满载,联电28纳米 接单转强产能也会达满载水准,至于国际IDM厂的投片量也维持高档。法人看好环球晶2020年第一季营收会较第四季持平或小幅成长,随着出货量逐季攀升亦将带动营收表现逐季成长。

在中美晶部份,2019年营运表现优于预期,有正的毛利率及正的现金流量,2020年营运会与2019年差不多,但中美晶会更积极在太阳能电厂的布局,2019年营收约逾10亿元,2020年可望呈现倍数成长。

业内人士表示,产能紧张现象在12英寸及8英寸均显著,部分代工厂今年已进行1-2轮涨价,主要源于需求端保持旺盛态势。在需求强劲,但产能不足下,全球的模拟芯片制造仍十分需要仰赖代工厂的协助,尤其目前的芯片设计市场多是以无晶圆公司为主,也因此近年8寸晶圆代工产能相对吃紧,预估8寸产能吃紧状况将持续至2020年。