【导读】大港股份发布公告称,为了进一步优化集成电路产业结构,提高产业发展质量,聚焦发展先进封装和高端测试业务,提升公司经营业绩,公司拟将所持全资子公司江苏艾科半导体有限公司(以下简称“艾科半导体”)、100%股权转让给镇江兴芯电子科技有限公司(以下简称“镇江兴芯”),股权转让价格为139,945.24万元。

镇江兴芯以现金支付转让价款,首期支付转让价款的51%,剩余款项分2年支付完毕。本次股权转让完成后,大港股份将不再持有艾科半导体股权,也不再持有其实施的募投项目镇江集成电路产业园项目的所有权。

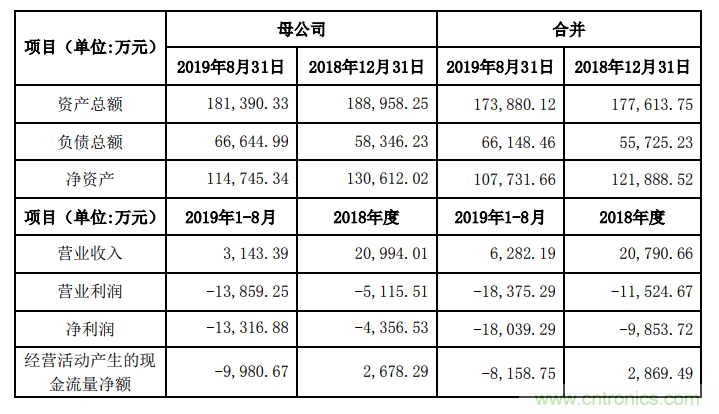

公告显示,截止2019年8月31日,艾科半导体总资产账面价值为18.14亿元,评估价20.43亿元,增值额2.23亿元,增值率12.65%。本次出售是净资产价格为基准,净资产账面价值 11.47亿元,评估价值 13.99亿元。

11月21日,大港股份发布2019年业绩预告,在未考虑商誉减值影响的情况下,公司亏损4亿到4.5亿元。根据2019年半年报显示,大港股份昔日主要营收来源艾科半导体营收下滑82%,净利润亏损扩大到约1.1亿元。

大港股份表示,本次转让艾科半导体全部股权,旨在进一步优化公司集成电路产业布局,盘 活低效资产,实现资源有效配置,摆脱公司经营困局,提升经营业绩。

目前,大港股份集成电路产业主要包括江苏科力半导体有限公司(简称“科力半导体”)控股子公司苏州科阳的先进封装、艾科半导体的集成电路测试业务、上海旻艾的集成电路测试业务。其中艾科半导体镇江集成电路测试业务投资规模最大,而镇江集成电路产业集聚尚未形成,公司已将部分测试产能向上海产业集聚地转移,未来上海旻艾将成为公司集成电路测试业务的运作平台,同时子公司科力半导体(苏州科阳)正加快推进CIS芯片封装生产线的扩产和新项目的论证工作。大港股份称,本次转让艾科半导体股权不会影响公司整体集成电路产业发展战略,是公司集成电路产业布局调整的需要。

另外,大港股份还表示,本次股权转让获得的资金用于归还银行贷款、补充公司流动资金及集成电路相关领域投资布局,有利于提升募集资金使用效率,有效缓解公司资金压力,为公司后期的经营发展提供资金支持。

大港股份发布公告称,公司子公司苏州科阳拟使用自筹资金在原有产线上增加设备的方式扩充8吋CIS芯片晶圆级封装产能,预计总投资1.3亿元,产能扩充分两期实施,其中首期新增产能3000片/月。

据公告显示,本次扩产是在原有月产能12,000片的基础上,通过增加设备的方式,主要建设8吋CIS芯片晶圆级封装产能,分两期实施,预计总投资13,000万元,其中首期投资7,000万元,扩建8吋CIS芯片晶圆级封装产能3,000片/ 月,扩建完成后8吋CIS芯片晶圆级封装产能增加至15,000 片/月。二期投资6,000万元,产能扩建主要用于CIS芯片和滤波器芯片封装等。

2020年一季度,大港股份将完成首期产能扩充3,000片/月,二期将根据市场需求择机实施。本次扩产所需资金13,000万元全部由苏州科阳自筹,主要用于增加溅射机、显影机、压合机、研磨机、干法蚀刻机、切割机、植球机等核心设备。

大港股份表示,苏州科阳是公司集成电路封装业务运作平台,扩充8吋CIS芯片晶圆级封装产能有利于进一步提升苏州科阳产品市场份额、行业地位和竞争优势,有利于进一步优化公司集成电路产业布局,符合公司聚焦发展先进封装和高端测试的集成电路产业发展战略。

推荐阅读: