【导读】半导体材料是现代集成电路产业的基础,是集成电路制造的物质载体,具有重要的战略意义。随着中芯国际、长江存储等国内晶圆厂制造产能的增加,对半导体材料的需求也会相应增长。今年7月,日本限制对韩国半导体材料出口事件也为国内半导体产业敲响了警钟,关键半导体材料的国产化亟待加强。

6、鼎龙股份是我国抛光垫行业龙头

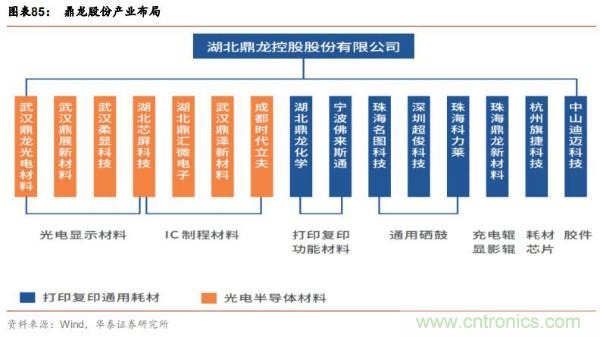

湖北鼎龙控股股份有限公司创立于 2000 年,是一家从事集成电路芯片及制程工艺材料、光电显示材料、打印复印耗材等研发、生产及服务的国家高新技术企业。鼎龙股份主营业务具体细分为:打印复印通用耗材业务和光电半导体工艺材料业务。其中:打印复印通用耗材业务主要产品包括:彩色聚合碳粉、耗材芯片、显影辊、通用硒鼓、胶件等;光电半导体工艺材料业务为公司近年新的业务延展方向,主要产品包括:化学机械CMP 抛光垫、清洗液及柔性显示基材 PI 浆料的研发、生产制造及销售。

鼎龙建成国内唯一、国际先进的集成电路芯片 CMP 抛光垫产研基地。鼎龙股份投资近 4 亿元,经过 6 年的艰苦研发,建成目前国内唯一、国际先进的集成电路芯片 CMP 抛光垫产研基地。

2013 年,鼎龙股份立项进行 CMP 材料的研究开发,2014 年,建立专项实验室和组建具有海外专家背景的专业研发团队,2015 年 3 月,公司审议通过了投入 1 亿元用于 CMP项目产业化一期工程,达产可实现 10 万片 CMP 抛光垫的产能;2016 年 5 月,公司再度募集资金 1.16 亿元投入半导体抛光工艺材料的产业化二期,一期工程和二期工程项目达产后将形成产能 50 万片;2016 年 8 月中上旬,公司 CMP 抛光垫一期将开始试生产,产品将送给包括中芯国际、武汉新芯在内的国内各大芯片厂商进行认证;2017 年 12 月,公司第一款抛光垫产品通过了客户验证,并进入该客户供应商体系。

2018 年 1 月,公司通过股权受让的形式收购了成都时代立夫科技有限公司控股权。时代立夫是国内领先的 CMP 抛光垫企业,有先行的良好客户基础与应用经验,且承接了“极大规模集成电路制造装备及成套工艺”(即“国家 02 专项计划”)的国家科技重大专项课题任务。与时代立夫的合作,使公司抛光垫产品的市场化推广工作进一步加速。

2016-2018 年,鼎龙股份分别实现营业收入 13.06 亿元、17.00 亿元、13.38 亿元,2018年营业收入同比下降 21.33%,主要系合并报表范围变化及公司战略调整所致;2016-2018年,鼎龙股份分别实现归母净利润 2.40 亿元、3.36 亿元、2.93 亿元,2018 年归母净利润同比下降 12.85%,主要系股权转让收益减少、合并报表范围变化以及研发投入增加的综合影响所致。

2018 年是抛光垫业务开始贡献收入的第一年,全年共计实现年销售收入 314.89 万元,抛光垫业务占比还很小,仅有 0.24%。鼎龙股份的营业收入来自国外的份额占比达到 66%,来自国内的份额占比为 34%。

7、安集科技突破国外 CMP 抛光液垄断局面

安集科技主营业务为关键半导体材料的研发和产业化,目前产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域。公司成功打破了国外厂商对集成电路领域化学机械抛光液的垄断,实现了进口替代,使中国在该领域拥有了自主供应能力。

根据抛光对象不同,安集科技化学机械抛光液包括铜及铜阻挡层系列、其他系列等系列产品。铜及铜阻挡层系列化学机械抛光液用于抛光铜及铜阻挡层以分离铜和相邻的绝缘材料,主要应用于制造先进的逻辑芯片和先进的存储芯片;目前公司铜及铜阻挡层系列化学机械抛光液技术节点涵盖 130-28nm 芯片制程,可以满足国内芯片制造商的需求,并已在海外市场实现突破。公司其他系列化学机械抛光液包括钨抛光液、硅抛光液、氧化物抛光液等产品,已供应国内外多家芯片制造商。公司化学机械抛光液已在 130-28nm 技术节点实现规模化销售,主要应用于国内 8 英寸和 12 英寸主流晶圆产线;14nm 技术节点产品已进入客户认证阶段,10-7nm 技术节点产品正在研发中。

营收持续增长,毛利率处于高位。2016-2018 年,安集科技分别实现营业收入 1.97 亿元、2.32 亿元、2.48 亿元,2018 年同比增长 6.74%,主要系公司主营产品化学机械抛光液和光刻胶去除剂销量增长所致。2016-2018 年,安集科技分别实现归母净利润 3709.85 万元、3973.91 万元、4496.24 万元,2018 年同比增长 13.14%,归母净利润增长较快,但现金流量净额与净利润差异较大,主要受存货、经营性应收应付项目及折旧摊销的影响。

2016-2018 年,安集科技综合毛利率水平分别为 55.61%、55.58%、51.10%,2018 年综合毛利率下降的幅度较大,主要系公司收入结构改变,并且对已稳定销售多年的产品选择性降价以维持公司产品的竞争优势所致。安集科技的毛利率虽然在 2018 年有所下降,但仍高于可比上市公司及同行业平均值,公司业务及产品的技术、人才、客户等壁垒高铸就了公司的高毛利率水平。

产品收入结构调整,光刻胶占比提升。2016-2018 年,安集科技化学机械抛光液销售金额分别为 1.76 亿元、2.08 亿元、2.05 亿元,占营业收入的比重分别为 89.75%、89.64%、82.78%,是安集科技占比最高的业务。其中,铜及铜阻挡层系列是营收主力,2016-2018 年,铜及铜阻挡层系列收入占化学机械抛光液收入的比例分别为 85.15%、83.66%和 80.12%,2018 年,铜及铜阻挡层系列销售收入下降,主要系产品降价所致。2018 年,其他系列化学机械抛光液收入增长 19.85%,涨幅较大,主要系价量共同上涨所致。

毛利率方面,2016-2018年化学机械抛光液整体毛利率分别为55.57%、55.69%和54.06%,基本保持稳定。分系列而言,铜及铜阻挡层系列毛利率呈现小幅下降的趋势,其他系列毛利率呈现上升的趋势。

五、光掩膜:半导体制造的重要环节

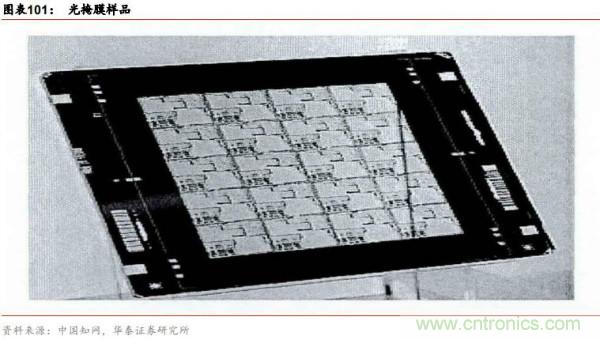

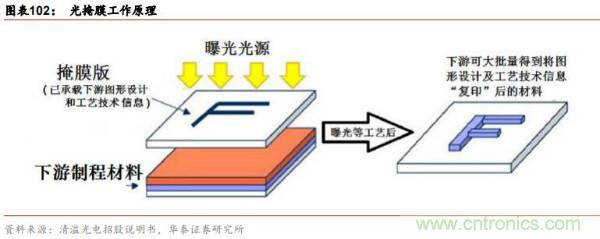

光掩膜一般也称光罩、掩膜版,是微电子制造中光刻工艺所使用的图形母版,由不透明的遮光薄膜在透明基板上形成掩膜图形,并通过曝光将图形转印到产品基板上。光掩膜主要由两部分组成:基板和不透光材料。作为半导体、液晶显示器制造过程中转移电路图形“底片”的高精密工具,光掩膜是半导体制程中非常关键的一环。

光掩膜上游主要包括图形设计、光掩膜设备及材料行业,下游主要包括 IC 制造、IC 封装、平面显示和印制线路板等行业,应用于主流消费电子、笔记本电脑、车载电子、网络通信、家用电器、LED 照明、物联网、医疗电子等终端产品。

光掩膜产业位于电子信息产业的上游,其主导产品光掩膜是下游电子元器件制造商(生产制造过程中的核心模具,起到桥梁和纽带的作用,电子元器件制造商的产品则广泛应用于消费电子、家电、汽车等电子产品领域。

1、光掩膜工艺简介

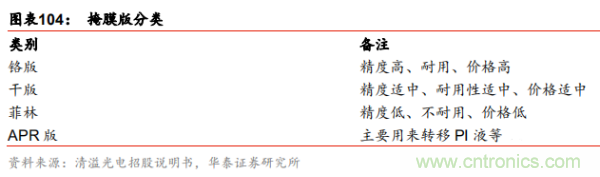

光掩膜分为铬版(苏打玻璃、石英玻璃、硼硅玻璃)、干版、菲林版、凸版(APR)。光掩膜主要分两个组成部分,基板和不透光材料。基板通常是高纯度,低反射率,低热膨胀系数的石英玻璃。不同种类的光掩膜使用的不透光材料不同。铬版的不透光层是通过溅射的方法镀在玻璃下方厚约 0.1um 的铬层。铬的硬度比玻璃略小,虽不易受损但有可能被玻璃所伤害。应用于芯片制造的光掩膜为高敏感度的铬版。干版涂附的乳胶,硬度小且易吸附灰尘,不过干版还有包膜和超微颗粒干版,后者可以应用于芯片制造。

集成电路设计公司工艺完成产品版图的开发后,将原始设计数据交付专业的晶片代工厂进行器件制造。由于考虑到生产效率和制造工艺中需要加入的一系列复杂的校正和补偿处理,通常来说在量产阶段,一般工厂直接不会采用此设计数据直接用于曝光工艺。光掩膜板的制造基于原始设计图形,加入光学临近效应补偿,通过计算机辅助系统处理,使用激光或电子束曝光的手法将经过修正后的设计图形移植到透光性能良好的石英基板,最后还要经过后续蚀刻和检验修补工艺。

掩膜版质量的优劣直接影响光刻的质量。在芯片制造过程中需要经过十几甚至几十次的光刻,每次光刻都需要一块光刻掩膜版,每块光刻掩膜版的质量都会影响光刻的质量。通常,通过一系列光学系统将掩膜版上的图形按照 4:1 的比例投影在晶圆上的光刻胶涂层上,如果晶圆的最小线宽要达到 28nm,掩膜版上的最小线宽只要达到 112nm 即可。然而随着线宽的不断缩小,光衍射导致的投影图形对比度和失真问题也相应出现,这对掩膜版制造厂商的技术提出了更多的要求。

光掩膜板同时包含了设计者的版图信息和必要的晶片代工厂工艺修正信息,工厂通过光刻工艺将这些掩膜板的图形投影到硅片上,进行大规模重复性量产,这与现代印刷工业类似,光掩膜板相当于印刷母板。由于在制作过程中存在一定的设备或工艺局限,光掩膜上的图形并不可能与设计图象完全一致,即在后续的硅片制造过程中,掩膜板上的制造缺陷和误差也会伴随着光刻工艺被引入到芯片制造进程。故光掩膜板的品质将直接影响到芯片的良率和稳定性。

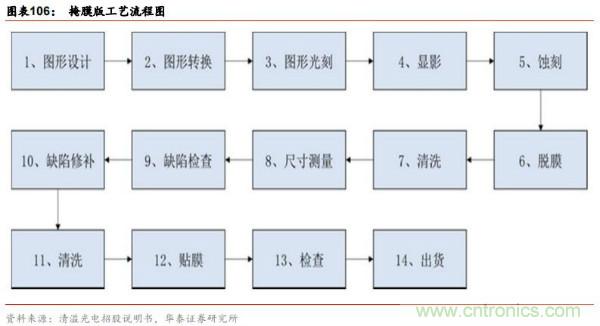

掩膜版的制作工艺比较复杂,主要包括以下步骤:

(1)图形设计:收到客户图形后,通过专业设计软件对客户的图形做二次编辑处理与检查。

(2)图形转换:将客户要求的版图设计数据分层,运算。再按照相应的工艺参数将文件格式转换为光刻设备专用的数据形式。

(3)图形光刻:通过光刻机进行激光光束直写完成客户图形曝光。掩膜版制造都是采用正性光刻胶,通过激光作用使需要曝光区域的光刻胶内部发生交联反应,从而产生性能改变。

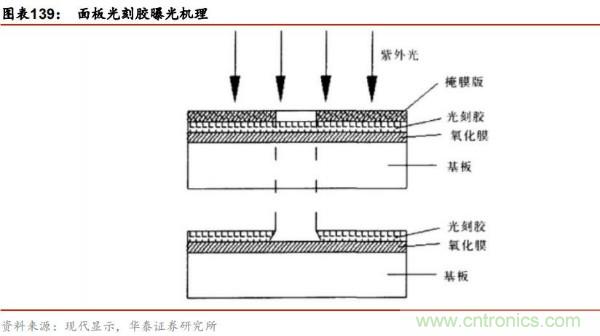

(4)显影:将曝光完成后的掩膜版显影,以便进行蚀刻。在显影液的作用下,经过激光曝光区域的光刻胶会溶解,而未曝光区域则会保留并继续保护铬膜。

(5)蚀刻:对铬层进行蚀刻,保留图形。在蚀刻液的作用下,没有光刻胶保护的区域会被腐蚀溶解,而有光刻胶保护的区域的铬膜则会保留。

(6)脱膜:光刻胶的保护功能已经完成,脱膜工序通过脱膜液去除多余光刻胶。

(7)清洗:将掩膜版正、反面的污染物清洗干净,为缺陷检验做准备。(8)尺寸测量:按照品质协议对掩膜版关键尺寸(CD 精度)和图形位置(TP 精度)进行测量,判定尺寸的准确程度。

(9)缺陷检查:对照客户技术/品质指标检测掩膜版制版过程产生的缺陷并记录坐标及相关信息。掩膜版的基本检查主要有:基板、名称、版别、图形、排列、膜层关系、伤痕、图形边缘、微小尺寸、绝对尺寸、缺陷检查等。

(10)缺陷修补:对检验发现缺陷进行修补。修补包括对丢失的细微铬膜进行 LCVD 沉积补正以及对多余的铬膜进行激光切除等。

(11)清洗:再次清洗为贴合掩膜版 Pellicle 做准备。

(12)贴膜:将 Pellicle 贴合在掩膜版之上,降低下游客户制造过程中灰尘造成的不良率。

(13)检查:对掩膜版作最后检测工作,以确保掩膜版符合品质指标。

(14)出货:对掩膜版进行包装,然后发货。

2、寡头垄断严重,国内企业仅能满足中低档需求

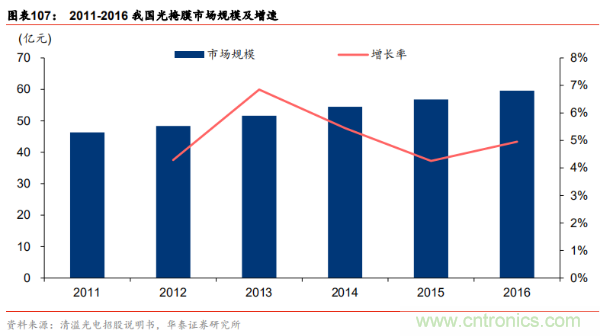

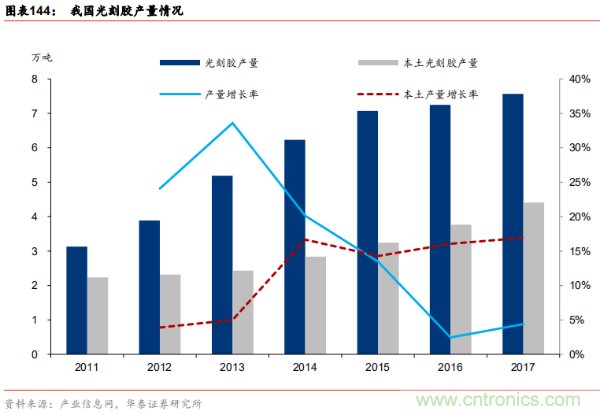

根据清溢光电招股说明书数据,半导体光掩膜市场集中度高,寡头垄断严重,Photronics、大日本印刷株式会社 DNP 和日本凸版印刷株式会社 Toppan 三家占据 80%以上的市场份额。我国的光掩膜版行业仅能够满足国内中低档产品市场的需求,高档光掩膜版则由国外公司直接提供。近年来,我国光掩膜市场规模保持稳步增长,2015 年我国光掩膜版需求市场规模为 56.7 亿元,2016 年国内需求市场规模增长至 59.5 亿元,规模较上年同期增长 4.9%。

根据清溢光电招股说明书数据,从需求上看,我国掩膜版需求增长稳定,2011 年掩膜版需求量为 5.09 万平方米,2016 年,我国光掩膜版需求量达 7.98 万平方米,年复合增长率达到 9.41%。从供给上看,2011 年我国光掩膜版生产规模为 0.87 万平方米,2016 年生产规模增长至 1.69 万平方米,复合增长率达到 14.20%。

3、清溢光电:国内光掩膜领跑者

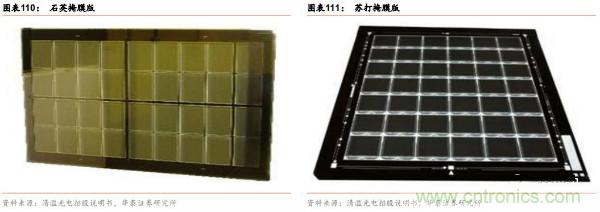

清溢光电生产的掩膜版产品根据基板材质的不同主要可分为石英掩膜版、苏打掩膜版和其他(包含凸版、菲林)。其中,石英掩膜版(目前营收占比超7成)和苏打掩膜版是主要产品。石英掩膜版使用石英玻璃作为基板材料,光学透过率高,热膨胀率低,相比苏打玻璃更为平整和耐磨,使用寿命长,主要用于高精度掩膜版。苏打掩膜版使用苏打玻璃作为基板材料,光学透过率较高,热膨胀率相对高于石英玻璃,平整度和耐磨性相对弱于石英玻璃,主要用于中低精度掩膜版。

2016-2018 年,清溢光电营业收入分别为 3.15 亿、3.19 亿、4.07 亿,2018 年同比增长127.55%,CAGR 达 13.8%。营业收入保持增长趋势,主要系下游产业技术进步拉动掩膜版需求增长及产能向中高端掩膜版渗透所致。2016-2018 年,清溢光电归母净利润分别为 4573.60 万元、3865.80 万元、6265.48 万元。2017 年归母净利润较 2016 年下降主要系新购置设备到位当年产能尚未释放、折旧费用增加所致。2018 年归母净利润较 2017 年大幅上涨主要系公司产品结构升级所致。

毛利方面,2016-2018 公司主营业务毛利率分别为 31.87%、28.94%和 29.72%,呈先下降后回升的趋势整体平稳。2017 年度,公司主营业务毛利率较 2016 年度下降 2.93 个百分点,主要系石英掩膜版和苏打掩膜版的单项产品毛利率均有所下降所致;2018 年度,公司主营业务毛利率较 2017 年度回升 0.79 个百分点,主要是石英掩膜版和苏打掩膜版产品毛利率均有所回升,但毛利率相对较低的石英掩膜版销售比重提升约 7.97 个百分点的综合影响结果。

六、湿电子化学品:细分产品繁多,应用领域广泛

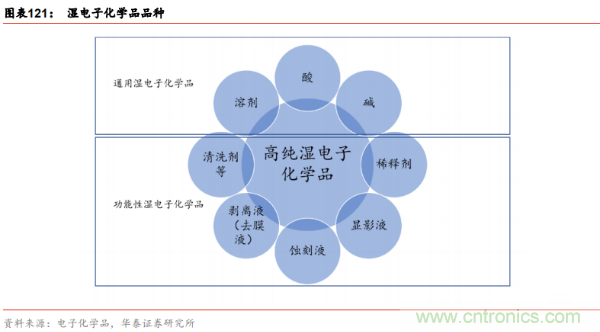

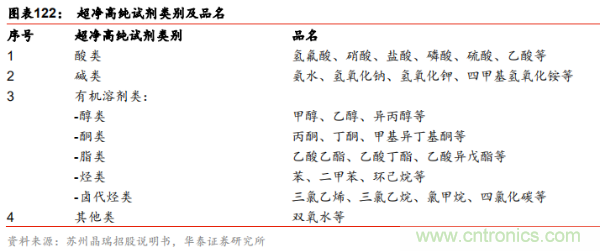

湿电子化学品,又称工艺化学品或超净高纯试剂。其种类繁多,应用广泛,是微电子、光电子湿法工艺制程中使用的各种电子化工材料。作为电子技术与化工材料相结合的创新产物,具有技术门槛高、资金投入大、产品更新换代快等特点。超净高纯试剂一般要求尘埃颗粒粒径控制在 0.5µm 以下,杂质含量低于 ppm 级(10-6 为 ppm,10-9 为 ppb,是 10-12为 ppt)的化学试剂,是化学试剂中对颗粒粒径控制、杂质含量要求最高的试剂。目前广泛运用于半导体、太阳能硅片、LED 和平板显示等电子元器件的清洗和蚀刻等工艺环节。

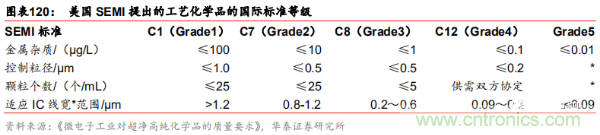

湿化学品的制备必须严格遵守国际半导体材料和设备组织(SEMI)的标准,SEMI 根据应用领域的不同制定了相应的超纯实际的要求等级,其中包含了对金属杂志、颗粒大小、颗粒个数、适应 IC 线宽范围等指标做出了规定。G1 等级属于低端产品,G2 属于中低端,G3 属于中高端产品,G4 和 G5 则属于高端产品。

1、主要应用于半导体、平板显示、太阳能电池等领域

湿电子化学品按用途主要分为通用化学品和功能性化学品。其中通用化学品是指单一的高纯试剂,在集成电路、液晶显示器、太阳能电池、LED 制造工艺中被大量使用,主要包含是各种酸碱和溶剂。其中酸类有:过氧化氢、氢氟酸、硫酸、磷酸、盐酸、硝酸、乙酸(醋酸)、乙二酸(草酸)等;碱类包含:氢氧化铵、氢氧化钾、氢氧化纳、氟化铵等;溶剂类包含:甲醇、乙醇、异丙醇、丙酮、丁酮、甲基异丁基酮、乙酸乙酯、乙酸丁酯、乙酸异戊酯、甲苯、二甲苯、环己烷、三氯乙烷、三氯乙烯等。功能性化学品指通过复配手段达到特殊功能、满足制造中特殊工艺需求的配方类或复配类化学品,主要包括显影液、剥离液、清洗液、刻蚀液等。

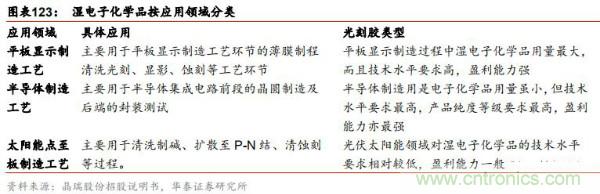

按应用领域划分的湿电子化学品主要集中在半导体、平板显示、太阳能电池等多个领域。即按下游产品应用的工艺环节分,主要包含平板显示制造工艺的应用、半导体制造工艺的应用及太阳能电池板制造工艺的应用。其中平板显示制造领域对湿电子化学品的需求量最高,半导体制造工艺用湿电子化学品是技术要求最高,主要集中 SEMI3、G4 的标准。国内目前有少数企业产品技术可达到 G2 的等级,部分公司完成 G3 等级产品的送样。

2、半导体用湿化学品工艺技术要求最高

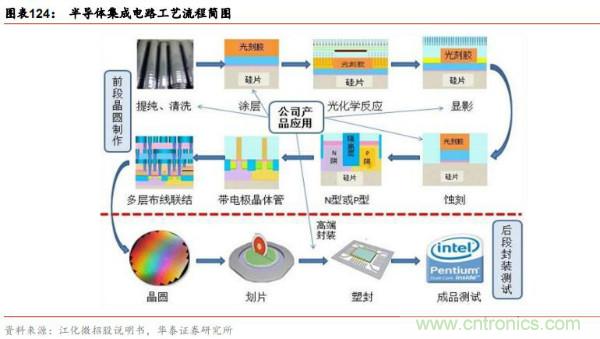

根据下游行业的技术要求,半导体制造工艺用湿电子化学品的要求最高,一般在 G3 级以上。半导体工业线宽的要求逐渐提升也促使相应配套的湿电子化学品纯度要求的逐渐提高,因此满足纳米级集成电路加工需求是超净高纯试剂未来发展方向之一。半导体产业分为集成电路和分立器件两大分支,根据工艺流程主要分为芯片设计、前段晶圆制作和后段封装测试。前段晶圆制作是整个半导体制造的核心工艺,而其中光刻和蚀刻技术是晶圆制作的关键技术,其所需的湿电子化学品的技术要求非常之高通常达到 G3,G4 级以上。

在整个晶圆制造的过程中,湿电子化学品自始至终需要参与晶圆制造中出现的清洗、光刻、蚀刻等工艺流程。在半导体集成电路的制造流程中,湿电子化学品主要参与半导体集成电路前段的晶圆制造环节,也是技术要求的最高环节。并且随着集成电路的集成度不断提高,要求线宽不断变小,薄膜不断变薄,对湿电子化学品的技术水平要求也更高。同时,为了能够满足芯片尺吋更小、功能更强大、能耗更低的技术性能要求,高端封装领域所需的湿电子化学品技术要求也越来越高。

半导体集成电路制造工艺用超净高纯试剂是湿电子化学品下游行业技术的要求的最高水平。其次是平板显示领域。在半导体生产过程中,大规模集成电路工艺有几十道工序,工艺制造过程中的空气、水、各种气体、化学试剂、工作环境、电磁环境噪声以及微振动、操作人员、使用的工具、器具等各种因素都可能带来污染物,这些污染物可能会是微粒杂质、无机离子、有机物质、微生物以及气体杂质等物质。而这些污染物都需要相关的超净高纯试剂去除。当污染物数量超过一定限度时,就会使集成电路产品发生表面擦伤、图形断线、短路、针孔、剥离等现象。这会导致漏电、电特性异常等情况,轻者影响电路使用寿命,严重时可导致电路报废。

3、湿电子化学品发展现状:欧美日占据主要市场份额

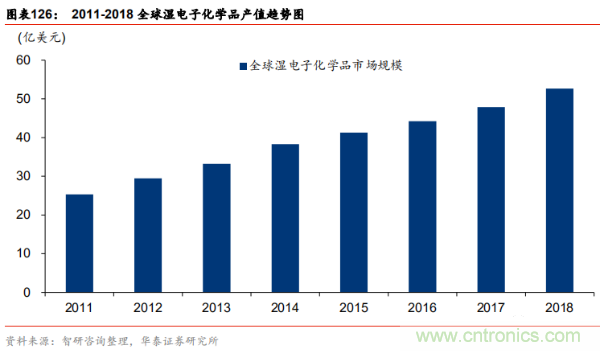

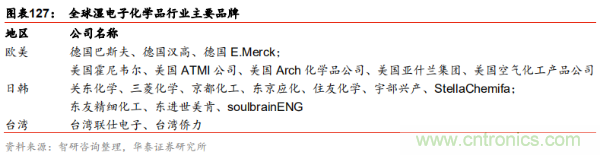

在全球范围内,欧、美、日是湿电子化学品的主要供应商。根据智研咨询数据,欧美传统湿电子化学品企业占据约 33%的市场份额,代表企业有德国巴斯夫公司、美国亚什兰集团、德国 e.merck 公司、美国霍尼韦尔公司等。这些老牌化工企业拥有极强的技术优势,产品等级可达到 SEMI G4 及以上级别,与半导体制造业发展几乎保持同一步调;第二板块是由日本的十家左右的湿电子化学品企业占据全球市场份额的约 27%,日本化工业的发展虽然晚于欧美的老牌企业,但发展速度快,目前工艺技术水平基本与欧美企业持平。

目前,湿电子化学品行业及高端市场主要由欧美和日本企业占主导;第三板块是由韩国和大中华地区的湿电子化学品市场所占领,约占市场份额的 38%。韩国和台湾地区的湿电子化学品生产技术和工艺水平较高,在高端市场领域可与欧美和日本生产技术相竞争。中国大陆的湿电子化学品企业与世界整体水平目前还有一定的差距。

根据智研咨询数据,国际上的大型湿电子化学品厂商主要有德国的 E.Merck 公司、美国的 Ashland 公司、Sigma-Aldrich 公司、Mallinckradt Baker 公司、日本的 Wako、Summitomo 等,2018 年这几家产能占全球的 80%。通过研究发达国家化学试剂行业的经营模式,例如美国、德国、日本、瑞士等国家。化学试剂行业的发展要经历三个阶段。第一个阶段,企业需要通过自主经营实现产品的自产自销;第二个阶段,向配套设备、试剂、服务方向发展,实现全产品线供应;第三个阶段,国际化学试剂大型企业的研发能力、营销网络及资金实力在竞争中优势明显,行业呈现结盟合作、重组兼并的格局,市场集中度迅速提升。

4、国内湿电子化学品市场增长迅速,未来空间广阔

在国内市场上,外资依旧占有较大份额,湿电子化学品主要被欧美、日韩企业、台湾的企业所占据。近几年中国大陆、中国台湾和韩国在湿电子化学品生产能力和工艺水平发展迅猛,有与欧美和日本同类企业相竞争的趋势,此外在市场上占有的份额也逐渐变大。中国大陆在湿电子化学品的发展方面,尤其是高端市场的发展潜力最大。最近几年中国大陆企业开始发力,体现在向高端 IC 应用的逐渐迈进。目前中国大陆的湿化学品厂商如苏州晶瑞生产的双氧水、氨水、硝酸已达到 SEMI G5 的标准;上海新阳生产的电镀硫酸铜溶液已经能在 8~12 英寸的产线中应用;凯圣氟已经可以提供 12 寸产线的氢氟酸;格林达化学生产的正胶显影液不仅填补了国内空白,还大量出口海外。

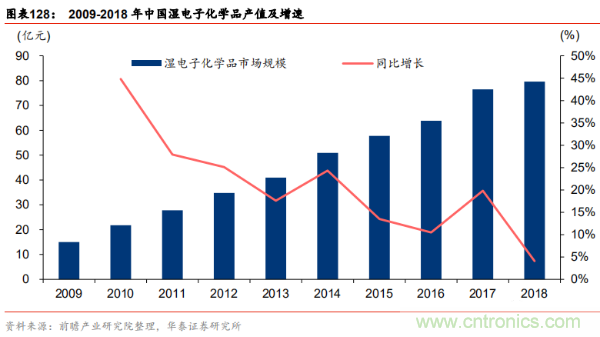

根据瞻产业研究院数据,我国湿电子化学品市场规模十年期间由 2009 的 15.02 亿元到2018 年的 79.62 亿元,年复合增长率为 20.36%。2018 年,国内湿电子化学品需求量约90.51 万吨。到 2020 年,我国湿电子化学品市场规模有望超过 105.00 亿元,需求量将达到 147.04 万吨,复合增长率有望达到 27.46%。三大行业的需求量都会不同程度增加,面板行业需求量约 69.10 万吨,半导体领域需求量为 43.53 万吨,太阳能市场需求约 34.41万吨。

目前国内湿电子化学品主要通过进口为主,中国在湿电子化学品行业的研究基础和生产工艺相比较发达国家来说有一定程度的落后,长时间无法实现高端产品的生产技术,国内 80%的产品都以高价进口为主,国内 8 英寸及以上集成电路、6 代线以上平板显示用超净高纯试剂,主要依赖国外进口。

进入 21 世纪,国内面板厂商快速扩大生产,因此对上游的湿电子化学品需求逐渐增大,扩大了湿电子化学品的生产,其中液晶面板对湿化学品的需求最大。未来太阳能电池行业的产量将会预期增加,对湿电子化学品的需求也会持续增加。与进口国外产品相比,我国湿电子化学品具有明显的价格优势,并且减少了运输成本,可以解决及时供货的需求。国内的部分企业通过多年的积累在产品的研发上取得了突破性的进步。逐渐打破了国外技术垄断的局面缩小了与外国企业的差距,未来进口替代具有广阔发展空间。

近年来,我国龙头企业发展迅速,资金投入量大,自主创新能力强,有望跻身高端市场。

七、光刻胶:微细图形加工的关键

1、光刻胶技术原理及分类

光刻胶是由光引发剂(包括光增感剂、光致产酸剂)、光刻胶树脂、单体(活性稀释剂)、溶剂和其他助剂组成的对光敏感的混合液体。经过紫外光、准分子激光、电子束、离子束、X 射线等光源的照射或辐射后,其溶解度会发生变化。光刻胶具有光化学敏感性,其经过曝光、显影、刻蚀等工艺,可以将设计好的微细图形从掩膜版转移到待加工基片。光刻胶目前被广泛运用在加工制作广电信息产业的微细图形路线,作为微细加工技术的关键性材料,其在 PCB、LCD 和半导体晶圆加工生产中起到重要作用。由于受到现有技术的制约,市场中的各类产品被外企占据了主导地位,国产企业正在谋求发展之路。

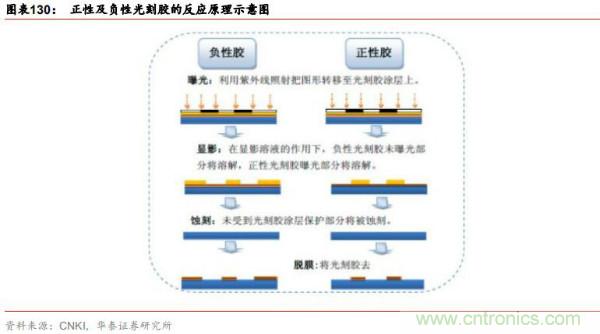

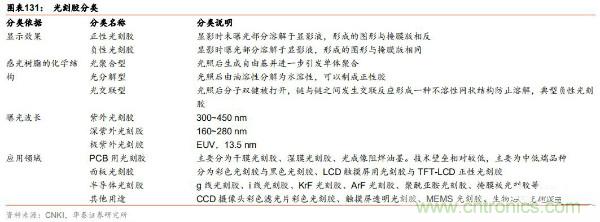

光刻胶可依据不同的产品标准进行分类。按照化学反应和显影的原理,光刻胶可分为正性光刻胶和负性光刻胶。如果显影时未曝光部分溶解于显影液,形成的图形与掩膜版相反,称为负性光刻胶;如果显影时曝光部分溶解于显影液,形成的图形与掩膜版相同,称为正性光刻胶。在实际运用过程中,由于负性光刻胶在显影时容易发生变形和膨胀的情况,一般情况下分辨率只能达到 2 微米,因此正性光刻胶的应用更为广泛。

根据感光树脂的化学结构来分类,光刻胶可以分为光聚合型、光分解型和光交联型三种类别。光聚合型,可形成正性光刻胶,是通过采用了烯类单体,在光作用下生成自由基从而进一步引发单体聚合,最后生成聚合物的过程;光分解型光刻胶可以制成正性胶,通过采用含有叠氮醌类化合物的材料在经过光照后,发生光分解反应的过程。光交联型,即采用聚乙烯醇月桂酸酯等作为光敏材料,在光的作用下,其分子中的双键被打开,并使链与链之间发生交联,形成一种不溶性的网状结构,从而起到抗蚀作用,是一种典型的负性光刻胶。

依 照 曝 光 波 长 分 类 , 光 刻 胶 可 分 为 紫 外 光 刻 胶 ( 300~450nm)、 深 紫 外 光 刻 胶(160~280nm)、极紫外光刻胶(EUV,13.5nm)、电子束光刻胶、离子束光刻胶、X 射线光刻胶等。光刻胶在不同曝光波长的情况下,适用的光刻极限分辨率也不尽相同,在加工方法一致时,波长越小加工分辨率更佳。

按照应用领域的不同,光刻胶又可以分为印刷电路板(PCB)用光刻胶、液晶显示(LCD)用光刻胶、半导体用光刻胶和其他用途光刻胶。PCB 光刻胶技术壁垒相对其他两类较低,而半导体光刻胶代表着光刻胶技术最先进水平。

2、行业壁垒明显,三大板块助推蓬勃发展

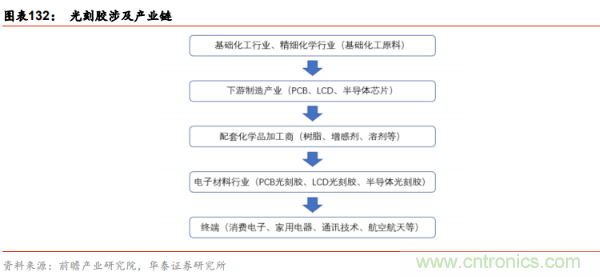

光刻胶所属产业链覆盖范围广泛,从上游的基础化工材料行业和精细化学品行业,到中游光刻胶制备,再到下游电子加工商和电子产品应用终端。光刻胶是微电子领域微细图形加工核心上游材料,占据了电子材料至高点。

光刻胶专用化学品具有市场集中度高、技术壁垒高、客户壁垒高的特点。相同用途的光刻胶需要大量投资,行业退出壁垒较大,同时光刻胶专用化学品相似特征较多,例如品种多,用量少,品质要求高等特点。又由于市场相比下游行业的市场份额小,因此行业的集中度高;光刻胶用于微小图形的加工,生产工艺复杂,技术壁垒较高。光刻胶主要参数包含分辨率、对比度、敏感度相关因素,同时还需要考虑其粘滞性黏度和粘附性。分辨率的技术参数用来衡量形成的关键尺寸问题;对比度是用来衡量光刻胶从曝光区到非曝光区的陡度;敏感度是用来描述良好图形品质的所需波长光的最小能量值。

多重技术因素综合考虑使光刻胶的技术壁垒较高;光刻胶的客户壁垒较高。市场上光刻胶产品的更新速度较快,光刻胶厂家为了实现技术保密性,从而会与上游的原料供应商保持密切合作关系,共同研发新技术,增大了客户的转换成本。因此光刻胶行业的上下游合作处于互相依赖互相依存的关系,使得客户的进入壁垒较高。

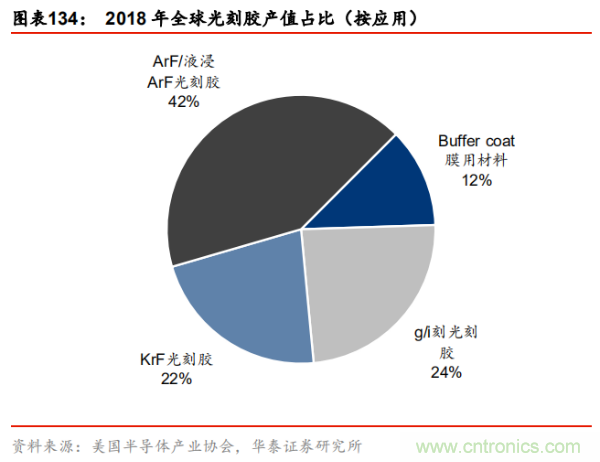

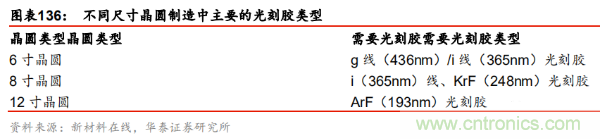

随着集成电路的集成度不断提高,由原来的微米级水平进入纳米级水平,为了匹配集成电路对密度和集成度水平,制备光刻胶的分辨率水平由紫外宽谱逐步至 g 线(436nm)、i线(365nm)、KrF(248nm)、ArF(193nm)、F2(157nm),以及最先进的 EUV(<13.5nm)线水平。在市场中 g 线和 i 线光刻胶是使用量最大的光刻胶,KrF 和 ArF 光刻胶核心技术基本被日本和美国企业所垄断。

3、半导体光刻胶:内资企业市场份额低,发展潜力大

光刻胶的质量和性能对集成电路性能、成品率及可靠性有至关重要的影响。一般的半导体光刻过程需要经历硅片表面清洗烘干、涂底、旋涂光刻胶、软烤、对准曝光、中烘,显影、硬烤、蚀刻、检测等过程。半导体光刻胶根据曝光波长可分为 g 线(436nm)、i 线(365nm)、KrF(248nm)、ArF(193nm)和 EUV(13.4nm),曝光波越短,光刻胶的极限分辨率就越高,这样才能应对下游半导体产品小型化、多样化的要求。

以 248nmKrF 光刻胶作用机理为例,光刻胶中的光致产酸剂曝光下分解出酸,在中烘时,酸作为催化剂催化成膜树脂脱去保护基(正胶)或催化交联剂与成膜树脂发生交联反应(负胶);在发生上述反应之后,酸又被重新释放出来,继续起催化反应。半导体光刻胶和 PCB光刻胶以及 LCD 光刻胶的构成基本类似,由光刻胶树脂和光引发剂组成。但半导体光刻胶在性能和价格方面远高于其他两类,对树脂和引发剂在性能、质量和规格等方面的要求极其严格。

根据SEMI数据,2016年全球半导体用光刻胶及配套材料市场分别达到14.5亿美元和19.1亿美元,分别较 2015 年同比增长 9.0%和 8.0%。2017 和 2018 年全球半导体用光刻胶市场已分别达到 16.0 亿美元和 17.3 亿美元。随着 12 寸先进技术节点生产线的兴建和多次曝光工艺的大量应用,193nm 及其它先进光刻胶的需求量将快速增加,2019 年,全球半导体光刻胶市场将达到 17.7 亿美元。

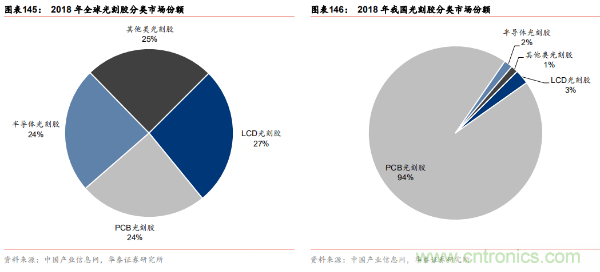

半导体光刻胶作为光刻胶中最高端的组成部分,我国本土企业目前仅占有较低的市场份额。根据中国产业信息网数据,2017 年我国半导体光刻胶在市场份额占全球 32%,居全球第一位。然而适用于 6 英寸硅片的 g/i 线光刻胶的自给率约为 20%,适用于 8 英寸硅片的KrF 光刻胶的自给率不足 5%,而适用于 12 寸硅片的 ArF 光刻胶则完全依靠进口。目前国内半导体光刻胶的市场主要被日本、美国企业所占据,主要体现在高分辨率的 KrF 和 ArF光刻胶核心技术基本被垄断,产品也出自垄断公司。半导体光刻胶在三大产业 PCB 光刻胶、LCD 光刻胶和半导体光刻胶中的市场份额仅为 2%,突出体现了我国半导体光刻胶行业的短板。

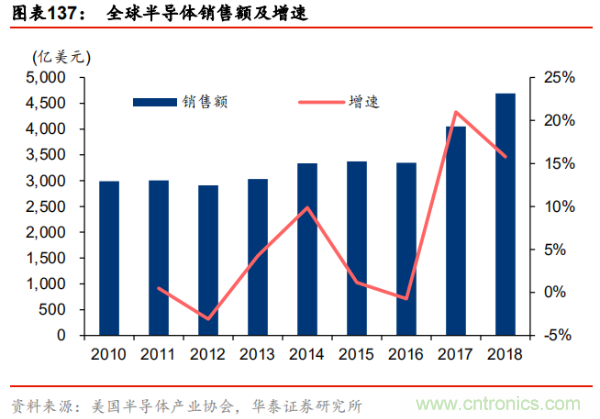

中国半导体市场全球增速最快,世界半导体产业向中国转移。根据美国半导体产业协会统计的数据,2018 年全球半导体市场规模为 4691 亿美元,同比增长 15.80%,增长贡献主要来自于中国;2018 年中国半导体市场规模为 1581.6 亿美元,增速达 21.92%,占全球市场的 32%。半导体产能正持续向亚太地区尤是中国大陆地区转移,同时随着 5G、消费电子、汽车电子等下游产业的进一步兴起,预计中国半导体产业规模将会进一步增长。近些年全球半导体厂商在中国大陆投设多家工厂,如台积电南京厂、联电厦门厂、英特尔大连厂、三星电子西安厂、力晶合肥厂等。诸多半导体工厂的设立,也拉动了国内半导体光刻胶市场需求增长。

半导体光刻胶市场超过 90%市场份额被日本住友、信越化学、JSR、TOK、美国陶氏等公司占据,国内半导体光刻胶技术与国外先进技术差距较大。目前我国半导体光刻胶生产和研发企业仅有五家,分别为苏州瑞红(晶瑞股份子公司)、北京科华、南大光电、容大感光、上海新阳。

根据科技部 02 专项资料,苏州瑞红承接国家重大科技项目 02 专项“I 线光刻胶产品开发及产业化”,率先在全国范围内实现 I 线光刻胶的量产,目前正胶产能 100 吨/年、厚膜光刻胶产能 20 吨/年,248nm(KrF)光刻胶进入中试阶段;北京科华可实现 I 线光刻胶产能500 吨/年、248nm(KrF)光刻胶产能 10 吨/年,其参与的国家科技重大专项极紫外(EUV)光刻胶项目已通过验收;南大光电拟投资 6.56 亿元,3 年建成年产 25 吨 193nm(ArF 干式和浸没式)光刻胶生产线,该启动项目已获得国家 02 专项正式立项。

4、LCD 光刻胶:下游面板产能刺激 LCD 光刻胶稳定发展

面板光刻胶在 LCD 的加工中主要用于制作显示器像素、电极、障壁、荧光粉点阵等。在加工制作大屏幕、高分辨率平板显示器的过程中,为了缩小印制精度误差,只有通过光刻技术来实现。在 LCD 制造中,图形加工大多使用紫外正性光刻胶,即由感光胶、碱溶性树脂和溶剂组成,是一种透明红色粘性液体,紫外正性光刻胶可使用醇、醚、酯类等有机溶剂稀释,在遇水后会产生沉淀,受热和光发生分解,是一种可燃性液体。其基板粘附性好,具有较好的曝光宽容度和显影宽容度,显影后留膜率高,具有良好的涂覆均匀性。

LCD 光刻胶技术壁垒高,长期被外国垄断。根据中国产业信息网数据,TFT 正性光刻胶主要生产厂家有日本东京应化(TOK)、美国罗门哈斯、韩国 AZ 和 DONGJIN SEMICHEM、台湾永光化学;彩色光刻胶市场主要由日本、韩国厂商垄断,主要生产商有 JSR、LG 化学、CHEIL、TOYO INK、住友化学、奇美、三菱化学,七家公司占全球产量逾 90%;黑色光刻胶行业的集中度更高,日本、韩国仍为主要生产地区,主要生产商有 TOK、CHEIL、新日铁化学、三菱化学、ADEKA,占全球产量亦超过 90%。

5、国外市场状况:欧美日长期垄断,国产替代之路任重道远

进入 20 世纪以来,光刻胶进入了高速发展的阶段,全球光刻胶的产值从 2010 年 55.5 亿美元增长至 2018 年的约 85.5 亿,年复合增长率约为 6%。据 IHS 预测,光刻胶未来消费量以年均 5%的速度增长,至 2022 年全球光刻胶市场规模可超过 100 亿美元。

光刻胶产能集中于欧美日等国家,2018 年前五大厂商占据全球市场约 87%的市场份额。根据 SEMI 数据,日本的光刻胶行业形成龙头领跑的状态,日本 JSR、东京应化、日本信越与富士电子材料市占率合计达到 72%。大陆内资企业所占市场份额不足 10%。光刻胶下游应用较为平均,PCB、LCD、半导体光刻胶及其他占比基本都在 25%左右。

6、国内发展趋势:高端领域研发迫在眉睫,政策支持响应

近几年全球光电产业、消费电子产业、半导体产业向我国转移的趋势愈加明显,随着下游产品 PCB、LCD、半导体等产业迅速发展,国内市场对半导体的需求量迅猛增加。并且我国光刻胶行业发展和起步时间较晚,应用结构较为单一,主要集中于 PCB 光刻胶、TN/STN-LCD 光刻胶中低端产品。高端产品则需要从国外大量进口,例如 TFT-LCD、半导体光刻胶等。

根据中国产业信息网数据,从下游市场应用结构来看,我国 PCB光刻胶产值占比为94.4%, 而 LCD 和半导体用光刻胶产值占比分别仅为 2.7%和 1.6%。2015 年中国光刻胶行业前五大外资厂商市占率已达到 89.7%,分别为台湾长兴化学、日立化成、日本旭化成、美国杜邦及台湾长春化工。相较之下,中国企业市场份额不足 10%,主要有晶瑞股份、北京科华、飞凯材料、广信材料、容大感光等。

为鼓励光刻胶产业发展、突破产业瓶颈,我国出台了多项政策支持半导体行业发展,为光刻胶产业的发展提供了良好的环境氛围。

小结

国内晶圆厂制造产能的增加带动上游半导体材料需求。半导体产业是现代信息技术的基础,而半导体材料作为半导体产业的直接上游,未来具备一定的国产替代空间。近年来,国内半导体晶圆厂的建设进程加快,晶圆厂建成之后,日常运行对半导体原材料的需求大幅增加。晶圆制造厂的产能增加将带动半导体材料的需求持续增加。半导体材料相对于半导体设备,周期性波动相对较弱,晶圆制造厂建成之后对半导体材料的需求会相对持续稳定。

中芯国际、华虹半导体等晶圆厂先进制程的成熟稳定带动上游半导体材料的技术进步。8 月 8 日,国内最大的晶圆代工厂中芯国际(SMIC)发布了 2019 年 Q2 季度财报,宣布公司 14nm 工艺已进入客户风险量产。在第二季度财报中,赵海军博士和梁孟松博士表示,中芯国际 FinFET 工艺研发正持续加速,14nm 已经进入客户风险量产阶段。首批 14nm客户包括汽车电子等领域,目前总计已有超过十个客户采用中芯国际 14nm 工艺流片,年底将有小批量出货,届时将会贡献一定比例营收,而大规模出货预计会在 2021 年。

我们认为参考国内 LED、LCD、光伏产业链,随着三安光电、京东方、隆基股份等一批产业巨头的成熟稳定,也会拉动上下游配套半导体设备、原材料发展壮大。随着中芯国际14nm 先进工艺制程的成熟稳定,也必将会带动上游配套半导体原材料的发展壮大。

日韩半导体材料事件为国产半导体产业链敲响警钟,国内集成电路产业将会更加重视半导体设备和半导体材料等上游环节。根据半导体行业协会的统计,2018 年在国内半导体制造环节国产材料的使用率不足 15%,先进工艺制程和先进封装领域,半导体材料的国产化率更低,本土材料的国产替代形势依然严峻,且部分产品面临严重的专利技术封锁。未来国内半导体产业的进口替代,没有半导体材料的自主创新,半导体产业的发展也是空中楼阁。没有实现材料与设备在内的产业配套环节的国产替代,我国半导体产业的发展将受制于人。

10月22日,大基金二期投资公司的正式成立,注册资本高达2041.5亿。大基金二期主要聚焦集成电路产业链布局,重点投向芯片制造及设备材料、芯片设计、封装测试等产业链环节,支持行业内骨干龙头企业做大做强。同时,在保持集成电路领域投资强度的基础上,适当考虑投资产业生态体系缺失环节和信息技术关键整机重点应用领域。

考虑到半导体材料为半导体产业链的最上游,对于产业的支撑意义明显,具有极为重要的战略意义。该领域也有望成为大基金二期投资的重点。

目前国内涉及半导体设备业务的公司主要包括:

半导体硅片:上海硅产业集团(未上市)、中环股份、金瑞泓(未上市)、洛阳超硅(未上市)等;

半导体光刻胶:晶瑞股份、南大光电、飞凯材料、容大感光、北京科华(未上市)等;

掩膜版:清溢光电(未上市)、中芯国际等;

电子特气:南大光电、杭氧股份、盈德气体(未上市)、华特股份(未上市)等;

湿化学品:上海新阳、晶瑞股份、巨化股份、江阴润玛(未上市)、江化微等;

抛光垫及抛光液:鼎龙股份、安集微电子等;

靶材:阿石创、江丰电子等。

推荐阅读: