【导读】5G题材近期在盘面上发酵,MLCC股因经过大幅修正,成为5G补涨股的代表。由于5G手机对MLCC消耗量提升,相较于5G基站以日系MLCC厂为供货主力,5G手机对台厂挹注效果更甚基地台,相关个股如国巨、华新科、禾伸堂等有机会受惠,不过,法人仍提醒,要留意中美贸易战的干扰。

被动元件厂表示,5G因其高频、短波的特性,基站的建置数量是4G的一倍以上,也因对MLCC的特性要求是耐高压,过去基地台MLCC供货主力,以日系大厂村田、TDK、太阳诱电、京瓷为主力,Nokia、爱立信等欧洲电信大厂,多半採购日系的MLCC。

但中美贸易战谈谈打打,大陆在零件採购上反日、去美,要走自己的路,5G基地台的被动零件採购策略,可能侧重陆资大厂,因可供货的厂商不多,台系MLCC厂有机会在5G基站分杯羹,受惠程度可望高于4G基站。

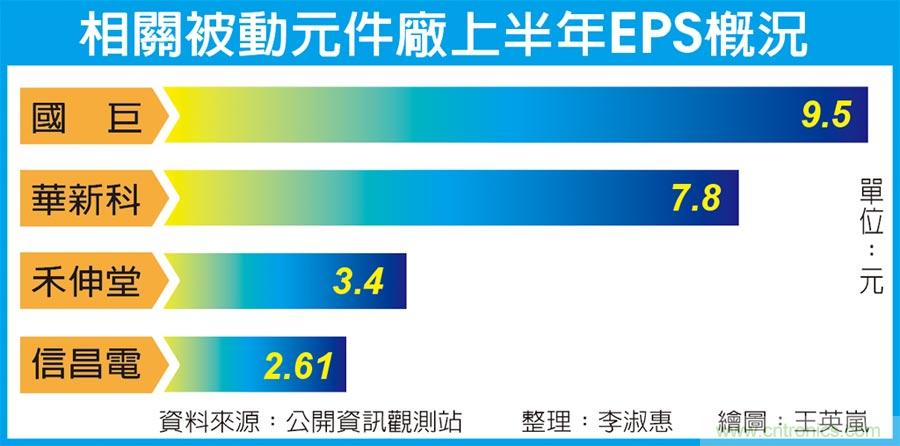

相关被动元件厂上半年EPS概况

国内MLCC厂主要放眼5G的「手机」市场,目前各家机构对2020年5G手机的市场规模看法不一,多半介于2~3亿支之间,半导体龙头台积电的预估值约3亿支,是推升明年营运的重要动能,对照全球约17亿支的手机市场,5G手机渗透率约当17%。

2019年MLCC厂多按原定计画扩产,除了车电的需求,5G手机的MLCC用量比4G手机高出甚多,产业报告预估sub-6GHz的5G手机大约多出10%,mmWave毫米波的5G手机则会增加20~30%用量,目前4G的iPhone手机用量已逾1,200颗,2019年全球5G手机估达500万支,未来真正步入5G时代,MLCC消耗量有增无减。

被动元件厂业者透露,若只停留在类5G阶段,只是侵蚀4G手机的市场,真正步入5G手机时代,拉动效果将更为显着。

另据大摩的估计,2020~2021年间,带动5G相关的MLCC商机约达23亿美元,其中5G手机约占10亿美元,电信设备约达12亿美元,车用及工业用合计占1亿美元,大摩预期,5G相关成长将在2023年进入爆发期。

推荐阅读: