【导读】IDC《中国大幅面打印机市场季度追踪报告》显示,自2018年第二季度开始,中国图像类大幅面打印机市场开始呈现微弱下滑趋势,2018年第三及第四季度同比下滑加剧,于2019年第一季度略微缓解,并于2019年第二季度再次加快下滑。2019年第二季度,图像类大幅面打印机总出货量为18529台,同比跌幅约7.7%。

将图像类大幅面打印机进一步分为影像类与标识类来看:

影像类出货量在2019年第二季度上涨约9.8%。自"水十条"与"气十条"政策发布以来,影像行业出现数码机器换机潮,传统银盐冲印由于高污染高耗能被减少使用。IDC观察到,随着各大幅面打印机厂商提升机器性能,降低墨水成本,影楼后期行业逐步开始用更多数码机器打印定制化订单。随着二胎政策的开放以及每年"毕业季"的到来,影像市场总需求量保持稳定。

反观标识类出货量(仅包含61英寸及以上幅面),2019年第二季度中下降约8.0%。随着环保政策收紧,不合规打印店被大规模关停,不符合环保标准的机器销量被严格控制。打印量从小型不合规打印商转向大中型打印商,此时对产能高的机器需求增高,若干台轻型机器可被一台高产能机器所取代。同时,由于中美贸易战的加剧,消费信心的低迷,商家广告标识需求减少,长期合作商户的还款期进一步被要求延长,打印商盈利能力受到影响。

其中标识类出货量占图像类大幅面打印机总量约81.2%,能否在如此主流的广告标识市场中依旧存在新的驱动与机会成为最为关注的问题。

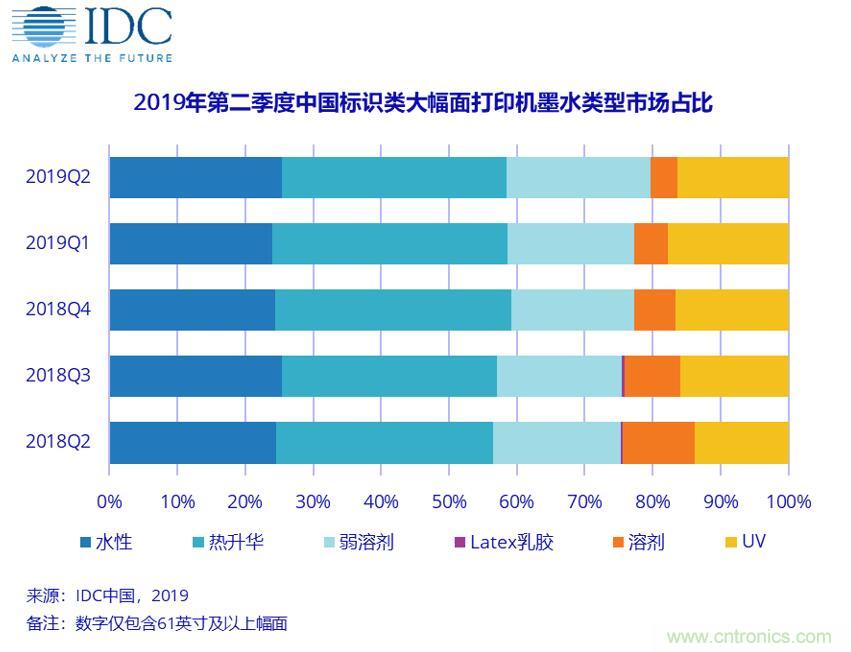

从市场份额对比可明显看出,溶剂在严格的环保政策下快速下滑,与此同时,其减少的市场份额由UV、弱溶剂与热升华补上。

最为保守与成熟的写真机(水性)保持稳定市场份额,在三至六线城市及户内广告有较好的接受度。热升华除了纺织厂用于纺织材料印刷外,在软标识的应用上呈现较为乐观的趋势,被手机、手表、汽车等厂家偏爱。

弱溶剂则需要分为国际厂商与中国厂商来看,中国厂商的策略目前还较为传统,主要仍把机器推向广告应用,然而国际厂商自2019年第一季度开始积极推进弱溶剂新应用,例如影楼后期皮质介质打印等,可以看到国际厂商在弱溶剂影楼后期应用上有较为明显增幅。

另一主要墨水类型的UV机器在下滑的整体市场中仍保持了同比上升趋势(2019年第二季度:9.7%),其中中国厂商机器占比约98.5%。中国厂商UV机器性价比高,打印质量快速完善。自2019年开始,中国UV厂商开始积极推进UV机除广告标识外的应用,尤其以平板UV机最为明显,工业、包装、标牌、礼品定制等新应用凸显出UV更高介质适应性及更低人工成本的优势。

新环保"黑马"Latex乳胶墨水在2019年后半年被寄予厚望,理光及国产厂商亿方、根道(及其同集团品牌坤度)纷纷在9月重磅推行新Latex乳胶产品,主要应用于室内装饰(墙纸墙布等),让我们拭目以待2019是否会成为Latex乳胶墨水的起飞元年。

IDC亚太区IPDS高级分析师Effie Wang表示: "2018后半年至2019前半年对于中国图像类打印机市场来说是较为低迷但又浮现出新希望的一段时间。虽由于政策变动及消费信心的走低,市场呈现下滑趋势,但与此同时,我们看到的是广告标识市场走向成熟与自我完善,进行健康的自我调节。2019前半年开始,国际厂商及中国厂商纷纷积极开发新应用新产品,在2019下半年也许会看到令市场重拾希望的曙光。同时再一次证明,新应用带来的先机才是最终推动市场向前的原动力。也让我们在黎明前的黑暗中期待标牌、礼品定制、室内装饰等新兴应用产生的积极效应。"

推荐阅读: