【导读】研调机构IC Insights指出,随大多数厂商升级、扩展计划已结束或进入最终阶段,预计今年DRAM和NAND Flash资本支出共416亿元,较去年大幅减少104亿元。

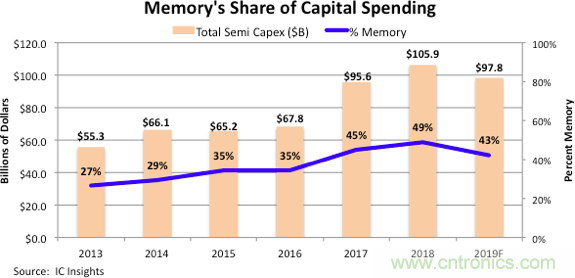

过去2年,存储器IC是驱动半导体产业资本支出强劲增长主因,不过,IC Insights认为,供应商为防止今年下半年和2020年存储器IC价格进一步下跌,将使今年DRAM和NAND Flash资本支出分别下降19%和21%,进而使存储器资本支出在半导体产业资本支出比重下滑,自去年的49%减少至43%。

同时,今年整体产业资本支出将自去年历史新高水位1059亿美元(单位下同),衰退8%至978亿元。

图片来源:IC Insights

IC Insights公布数据显示,存储设备资本支出占产业支出比重在7年内大幅增加,从2013年的27%(147亿元)增长至2018年的49%(520亿元),若今年以43%(416亿元)计算,等同于2013-2019年复合年成长率18.9%。

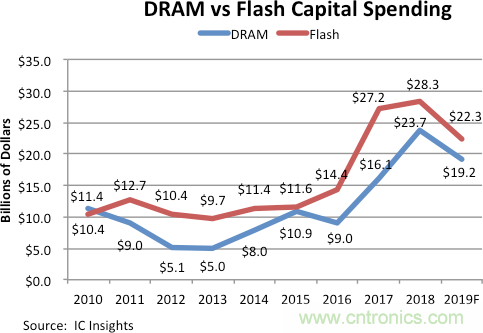

依产品应用别而言,2017、2018年花费最多资本支出的IC产品是NAND Flash和非挥发性存储器。然而,随三星、SK海力士、美光等增加DRAM和NAND Flash容量,英特尔、东芝存储器、西部数据及SanDisk、武汉新芯、长江存储等厂也在过去18个月内显著提升3D NAND Flash容量,DRAM和NAND Flash市场已进入产能过剩和价格疲软时期。

图片来源:IC Insights

至于存储器未来价格走势,IC Insights认为,跌幅有很大程度上取决于供应商今、明2年缩减多少设备资本支出,以及每单位的低价格能否引发额外的位元需求量。

目前中美、日韩贸易战均未缓解,三星、SK海力士等大厂在晶圆产能扩充上没有太大动作,资本支出也未明显增加,显示厂商对今年底前产业市况仍谨慎看待。

不过,市场预期,最快2020年下半年开始,存储器市况景气有望回温,如美光日前宣布加码660亿元新台币,增资台湾美光半导体事业,不排除是对于未来整体景气持正向态度。

推荐阅读: