【导读】金氧半场效电晶体厂(MOSFET)杰力(5299)28日举行法说会,总经理吴嘉连表示,由于公司产品专攻商用、中高阶市场,因此产品平均单价(asp)目前仍持续成长,优于市场价格走跌表现。法人预期,杰力下半年营收有机会持续创高,全年业绩将再缔新猷。

杰力月合併营收表现

吴嘉连表示,先前MOSFET上涨是因为磊晶硅晶圆价格上涨,不过随着硅晶圆价格开始修正,因此MOSFET报价也随着客户主导议价,使MOSFET价格开始走跌。

不过,对于杰力而言,吴嘉连指出,由于杰力专攻商用、中高阶等市场,因此公司平均产品单价仍有持续成长空间,使杰力自创立以来,单季毛利率都至少有30%以上水准,2019年毛利率会以2018年的33%左右为目标,获利将有机会优于2018年表现。

从杰力上半年产品营收贡献来看,占比最大的依旧是笔电,达到70%水准,其次是消费性的14%、主机板的8%、显示器5%。不过,中国大陆输往美国的笔电类商品将于12月15日开始课徵15%关税,市场忧心杰力业绩是否会因此受到衝击。

对此,吴嘉连表示,早在2018年下半年,各大笔电代工厂就已经开始把组装产线移到非大陆地区,包含东南亚及台湾等地,藉此降低贸易战带来的营运风险,预期将有助于笔电供应链未来拉货力道将回归正常水准。

至于占杰力第二大营收来源的消费性产品线,2019年上半年营收占比为14%,对比2018年同期的21%,比例下滑达7个百分点。吴嘉连坦言,这是受到美中贸易战衝击影响,但他也看好,若贸易战持续升温,将有助于大陆市场内需回温,带动相关电源管理IC及功率元件出货上升。

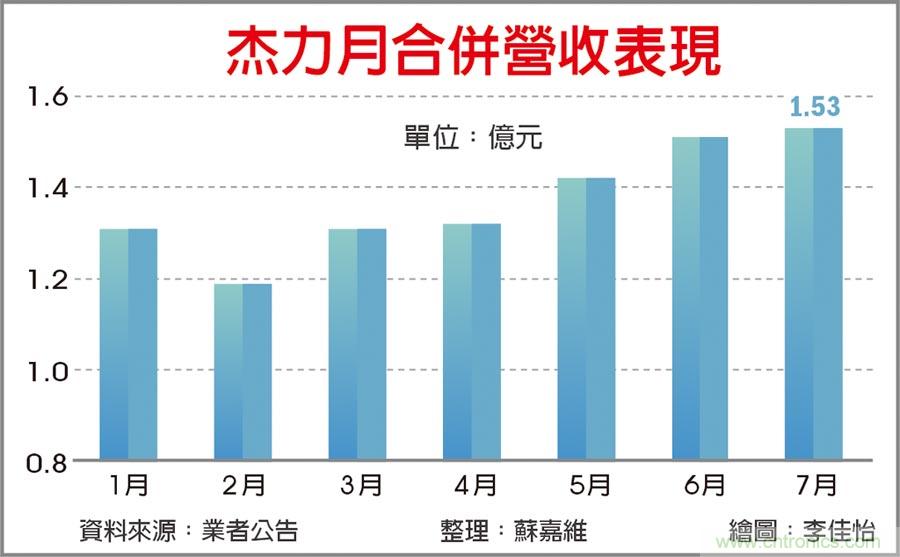

对于全年营运展望,吴嘉连预期,上下半年营收占比将落在50:50或45:55。法人推估,杰力第三季将可望缴出季增个位数百分点,第四季持续维持强劲水准,推动全年业绩再度缴出歷史新高。杰力不评论法人预估财务数字。

新产品开发上,吴嘉连指出,目前正在积极进行GaN研发,一旦未来技术达到量产水准,将可望应用在5W或7W的低瓦数产品上,在同样体积的产品上,输出功率可望提升五倍,或是让电视电源管理模组更小,因此杰力产品未来有机会应用在USB-PD(电力传输)充电装置或薄型电视等终端应用。

推荐阅读: