【导读】随着华为、特斯拉完成汽车自动驾驶芯片的入局,以PC时代为代表的英特尔(包括旗下Mobileye、参股的地平线)、英伟达;智能手机时代的高通(骁龙)、华为(海思)和汽车时代的特斯拉(类似于苹果、华为的模式)将成为未来汽车智能网联“Who inside car”的三大核心主处理芯片阵营。

有人会说,为什么没有NXP、TI等传统汽车芯片巨头的位置?因为,未来的汽车是“你拥有的最强大的电脑”,将吸引消费者的卖点押注在智能网联的汽车品牌,必须要依靠芯片的品牌协同效应来快速拉进与消费者的距离。

这些传统汽车半导体公司将会被视为“配角”,他们有自己的用武之地,但不会成为汽车制造商的“显性品牌”合作伙伴。

PC时代的Intel inside、智能手机时代的高通 inside,已经成为各大品牌厂商抢占终端用户市场份额的基本武器。而英伟达的GPU、华为手机(以及自研芯片)也已经有非常庞大的用户基础。

算法很难非常直观的去做用户营销(对于用户来说,理解起来也很难),但芯片可以。不管是PC时代、还是智能手机时代,芯片都是主打的那张王牌。

主配角更替

英伟达以为视频游戏机和笔记本电脑提供强大的图形处理器而闻名,但该公司10年前开始将其芯片应用于汽车。

2009年推出的第三代奥迪A8是第一辆使用英伟达图形处理器为其3D导航系统显示屏提供核心处理芯片的汽车。如今,市面上有800万辆装有英伟达处理器的汽车,其中包括特斯拉、大众、本田、奔驰以及奥迪的车型。

对于英伟达来说,认准的就是年轻的首次购车者是伴随着PC、iphone和ipad长大的,所以人们的预期是,如果你打算花这么多钱买一辆智能网联汽车,车内的电子设备至少应该和你的那些智能设备一样好。

而传统汽车芯片厂商,无论是对于自动驾驶,还是汽车内部对高质量数字显示器(包括仪表盘导航系统、虚拟仪器集群和后座娱乐系统)的需求不断增长,都缺乏战略性的布局和速度,这促使汽车制造商“跨过”传统供应商,寻求新进入者的技术和品牌优势。

不过,类似英伟达的这样的后来者,汽车芯片业务仍然只占全部业务的不到10%。然而,汽车制造商的思维方式已经发生了转变,尤其是在今天的车载系统所需的电子产品方面。

但后来者,天然具备“攻击性”,同时没有任何历史包袱。

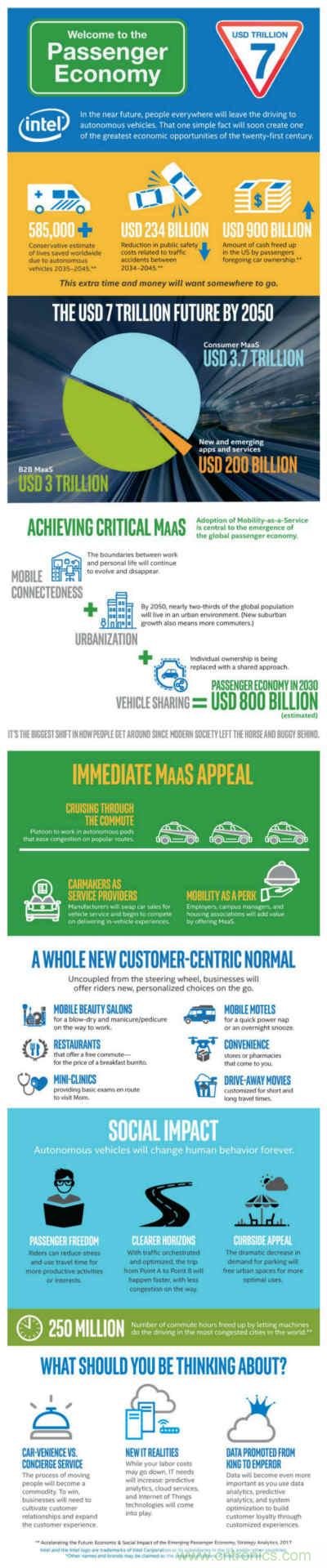

153亿美元收购Mobileye的英特尔,更是在其官方网站这样写道:The Car of Tomorrow has Intel Inside®。当自动驾驶把司机变成乘客时,新产品和新服务的巨大机遇就会展现出来——英特尔把这称为乘客经济。

英特尔从2014年开始,打造车载解决方案平台,包括硬件和软件。英特尔将提供芯片、硬件模块、带有操作系统和中间件的完整软件栈,以及开发工具包。这还不包括其近年来陆续在汽车产业链投资的项目,涉及芯片、软件、云计算、模拟仿真平台等等。

这些变化的背后,还来自于边缘计算,大量的车端传感器数据、关键的本地处理能力,基于AI的信息娱乐系统以及同样重要的连接到云端的需求。可以看到,几乎这些芯片公司都同时具备边缘计算和云端数据处理中心的能力,这也是传统汽车芯片巨头所不具备的优势。

联网汽车本质上是未来10年、20年的“计算设备”,就像过去10年的智能手机一样。在加上通信运营商、OEM厂商、传统Tier1以及AI初创公司,形成一个错综复杂的竞争局面。

这些芯片公司的可怕之处就在于几乎覆盖和计算相关的所有领域,同时基于更为庞大的物联网生态体系,实现人-车-家-智能终端的全连接,这同样是传统汽车芯片巨头所不具备的。

比如华为,在汽车行业提供基于MDC(移动数据中心)的车载计算平台和智能驾驶子系统解决方案;基于华为云的自动驾驶(训练,仿真,测试)云服务Octopus;4G/5G车载移动通信模块和T-BOX及车载网络;HUAWEI HiCar人-车-家全场景无缝互联解决方案。

当然,华为的另一大优势在于连接,即5G和V2X,除了赋能自动驾驶,智能座舱和车联也同样受益。

比如,高通®骁龙™820A平台,刚刚发布了第3代骁龙汽车驾驶舱平台,具有集成异构计算、高性能人工智能功能,并具有统一的软件框架可扩展性。

它支持更高级别的计算和高级功能所需的算力,包括人工智能车载虚拟显示、自然语音交互,仪表及中控多媒体的图形处理、视觉、音频、无线技术、娱乐等等。

在过去的20年里,车载信息娱乐已经从模拟到数字系统,到更多更大的触摸屏和连接性,现在又发展到智能的、可配置高清显示集群、整合增强现实技术的平视显示器。

此前,传统上汽车娱乐信息的开发只属于少数几个关键参与者(包括NXP、TI、瑞萨等等)的领域。但在过去的五到六年里,类似高通这样的公司正在强势卡位。

随着5G技术的推出,C-V2X将使车辆与周围环境更加融合,同时有助于在移动车辆中保持高水平的连通性。

所有这些都增加了传统芯片的挑战和新的计算需求,包括对强大的移动计算能力的需求、复杂的并发性、与实时和安全关键系统的隔离、增加的布线和集成复杂性。

目前,高通在智能汽车领域的产品布局主要集中在用于远程信息处理的V2X和下一代信息娱乐系统的820A系列芯片(目前已经与包括大众汽车、捷豹路虎、本田、吉利、比亚迪、车和家等在内的全球30多家汽车主机厂达成合作关系)。

此外,高通还拥有骁龙602汽车平台、高通Atlas™7处理器两大高性价比车载信息娱乐系统方案,从而提供三个不同等级的汽车驾驶舱平台适应不同客户的差异化需求。

后来者攻势凌厉

随着智能手机销售增长趋平,芯片行业一直在经历快速整合,企业试图抢占市场份额,其中很大一部分与联网设备和汽车有关。

汽车行业一直在推动并购,并将在一段时间内成为芯片行业并购背后的推动力。这些跨界者的“集体宣誓”进入汽车行业始于2016年CES展。

彼时,从汽车制造商到芯片供应商,都发布了一系列关于自动驾驶汽车技术的研发进展。有趣的是,在芯片层面上,来自传统消费类半导体供应商开始在汽车领域脱颖而出。

自动驾驶主要由计算机视觉和深度学习功能支持,这是传统汽车芯片供应商所不具备的。NVIDIA在这次CES展上亮相了采用16nm制程的PX2(第一代PX SoC基于28纳米工艺),高通发布了新一代骁龙处理器820A,基于14nm制程。

汽车供应商的兴趣也是显而易见的。此次展会上,沃尔沃宣布将在100辆自动驾驶车辆上使用英伟达的Drive PX2芯片。奥迪、戴姆勒、福特、丰田等与英伟达宣布合作。

当然,传统汽车芯片供应商也试图赶上,比如来自NXP的S32V,来自德州仪器的TDAx和来自瑞萨的R-car,他们的强项在于MCU、ECU的功能安全与控制,以及长期以来车规级的经验积累。

但后来者攻势凌厉。

英伟达在2019年初CES展上宣布,扩大与梅赛德斯-奔驰的合作关系,为后者构建人工智能架构,能够集成自动驾驶和智能驾驶舱的高性能计算。同时,英伟达还发布了全球首个商用L2+级自动驾驶系统—NVIDIA DRIVE AutoPilot。

英特尔旗下的Mobileye在传统优势领域继续抢单,包括为长城汽车在未来3至5年内交付L0到L2+自动驾驶解决方案,并针对中国道路联合开发L3级方案。

要知道,在过去的一年里,Mobileye已经从16家整车厂和5家一级供应商那里获得了20个新项目订单,覆盖78款车型。按照计划,EyeQ5的全面量产时间点将于2021年开始,而Mobileye已经提前拿到了800万套订单。

一贯低调的华为,也在今年上海车展正式宣布以汽车行业Tier1的身份,聚焦ICT(通信和IT)技术,致力于增量部件供应商,帮助车企制造智能网联汽车。

华为推出的MDC解决方案,集成了华为自研的Host CPU芯片、AI芯片、ISP芯片与SSD控制芯片,并通过底层的软硬件一体化调优。

搭载的多颗华为最新发布的人工智能Ascend芯片,最高可提供352TOPS的算力,满足L4级别的自动驾驶需求,端到端1TOPS/W的高能效(业界一般为0.6TOPS/W)。

此外,针对不同级别的自动驾驶算法,华为提供一套软件架构,不同硬件配置,支持L3~L5自动驾驶算法的平滑演进升级。

而华为手机的成功,为其在汽车行业及终端客户层面提供了很多的品牌知名度和用户忠诚度的支持。这也是传统那些不太被终端用户所知的汽车芯片公司最大的软肋之一。

试问,同样的新车广告,内置英特尔或者英伟达或者华为的芯片,和内置NXP或者TI等芯片,消费者的接受度哪个更高?其实已经不言而喻。

未来,只要有一辆汽车上市,我们可能会看到OEM厂商更频繁地购买和更换芯片。随着可选特性(如IVI系统)的升级与其他硬件升级(如与自动驾驶系统相关的硬件升级)、算法的分离,这一趋势将更为明显。

无人驾驶汽车的技术正在加速发展,但如果人们不相信它,我们的无人驾驶未来将不会有任何进展。这种信任的背后,就是1+1>2的协同效应,由汽车制造商和芯片公司协同产生。

推荐阅读: