【导读】预计2013年中国汽车销量将突破2000万辆,而随着机动车保有量的增长等原因,停车场管理系统市场规模也将随之扩大。本文分析了我国停车场管理系统增长原因及主要应用领域并对各行业规模进行了预测。

近年来,在汽车保有量持续增长、停车场所面积日益紧张、以及居民对公共安全秩序要求不断提高等因素的推动下,停车场管理系统发展迅速。单纯采用人工管理停车场已经远远不能满足车辆日常管理的需求。采用先进的停车场管理技术和设备来提高停车管理水平、方便车辆的停放及安全管理,已成为停车场业主和用户的迫切需要。一套完整的停车场管理解决方案由智能控制部件和机电动作类部件构成,智能控制部件主要利用芯片、处理器、计算机控制系统和传感器系统等,通过对信息的采集与处理,对停车系统进行智能管理与控制;机电动作类部件以机械产品为主、电控系统为辅,对停车场进行控制,主要包括道闸、折叠门、岗亭等。

直接动因:中国汽车保有量快速增长

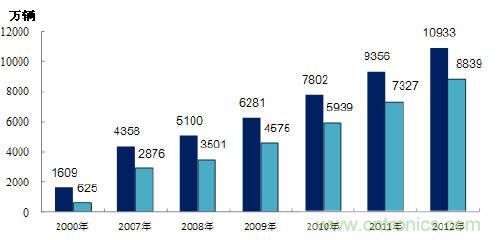

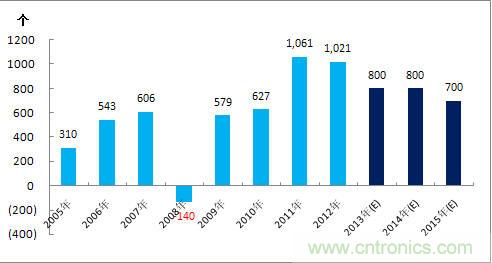

汽车保有量的增长是推动停车场管理系统需求增加的直接原因。截至2012年底,中国民用汽车拥有量为1.09亿辆,其中私人汽车拥有量已达8838.6万辆,增长20.6%。全国有17个城市的汽车保有量超过100万辆,其中北京、成都、天津、深圳、上海等5个城市的汽车保有量超过200万辆,在这些城市中加强停车场管理的需求尤为迫切。2012年中国汽车销量达到1930.6万辆,预计2013年将突破2000万辆的规模,在推动机动车保有量继续上升的同时公共场所停车难的问题将益发严峻。

图1:2007-2012年中国汽车保有量及增长

办公楼、商业营业用房等领域是停车场管理系统应用的主要领域

停车场管理系统的应用按领域分,主要包括四类:一是住宅、商业营业用房、写字楼等物业管理领域,二是机场、火车站等交通领域;三是包括体育场馆、景点、游乐场、会展中心等公共场所;四是包括企业、政府机关、医院、学校等企事业单位。按规模分,主要包括大中小三类,大型和超大型的主要是枢纽机场、会展中心等,中型的主要是写字楼、商场、剧院等,小型的主要是住宅小区等。

2012年,中国停车场管理系统市场规模为17.73亿元,预计到2015年将增加到21.17亿元。

表1:中国停车场管理系统细分应用行业规模预测

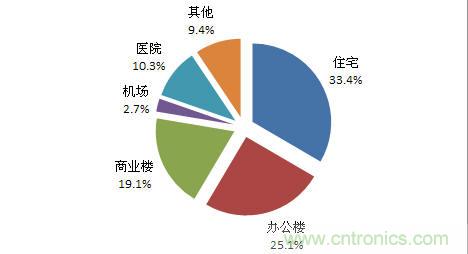

图2:2012年中国停车场管理系统市场应用结构

表2:停车场管理系统应用领域及投资情况

住宅:2015年市场规模将达到6.4亿元

根据小区面积的不同,需要建设的出入口数量会有很大的差异。根据GB50180-93《城市居住区规划设计规范(2002年版)》规定,小区内主要道路至少应有两个出入口。大型住宅社区可能会设置地下停车场,从而使得出入口达到3个。2012年,全国竣工的住宅小区面积为79043万平方米,按50%的小区面积为10万平米,30%的小区面积为15万平方米,20%的小区面积为20万平方米计算,2012年总计建设的住宅小区数量为5572个。按10万平米小区建设2个出入口,15万和20万平米小区建设3个出入口计算,总共需要建设出入口接近13000个。受国家对住宅市场调控的影响,2012年,中国住宅建设新开工面积为130695万平方米,较上年降低11.2%。新开工面积的降低将使2013年住宅竣工面积出现下降,下降幅度预计为10%左右,到2014-2015年的增幅将有所回升。

图3:2005-2015年中国住宅竣工面积及预测

在一、二线城市,随着私人拥有车辆的数量不断增加,住宅小区内停车位日益紧张,采用智能化停车场管理系统的比例将不断提高,预计到2015年采用的比例将达到70%。当前,很多小区的停车场管理系统还处于人工的状态,未来改造的需求也不容忽视。结合住宅市场竣工面积预测,2015年,中国住宅停车场管理系统市场规模将达到6.36亿元。

办公楼:2015年市场规模将达到5.3亿元

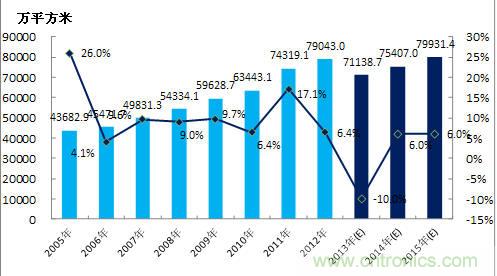

随着国家推动产业升级,经济全球化步伐推进,包括战略性新兴产业在内的产业规模不断扩大,对办公楼宇的需求近年来持续较快上升的趋势。尤其是一二线城市中的高端甲级写字楼,在外资企业入驻和企业需求升级的推动下,吸纳能力很强。2012年,全国竣工的办公楼面积为2,315.36万平方米,较上年增长6.24%。按高端办公楼占比20%,单体面积5万平米,中端办公楼占比35%,单体面积4万平米,低端办公楼占比45%,单体面积3万平米计算,总共建成的办公楼数量为643座。我们预测较快增长的办公楼的投资额和在建面积是推动办公楼领域停车场管理系统市场增长的主要因素。近些年,随着中国住宅市场受政府政策调控的影响加大,房地产商纷纷转向了受宏观调控政策较小的办公楼和商业营业用房领域。2012年,办公楼投资额增长31.6%,新开工面积增长10.9%,因此预计2013年办公楼竣工面积将增长8%左右。

图4:2005-2015年中国办公楼竣工面积及预测

按照不同档次办公楼对停车场管理系统的不同投入水平测算,2012年,中国新建办公楼停车场管理系统市场规模为3.74亿元,改建市场规模为0.3亿元,总计4.04亿元。根据对办公楼竣工面积的预测,到2015年,中国办公楼停车场管理系统市场规模将达到5.26亿元。

[page]

商业营业用房:2015年市场规模将达到3.9亿元

居民生活水平的不断提升和需求的升级是推动商业营业用房需求增长的主要因素,以大型购物中心、影院等娱乐设施为代表的商业营业场所是停车场管理系统需求的重点市场之一。大型购物中心的特点是停车位较多且位置不明确;由于购物的客户可享受一定时间的免费停车等,使得收费规则较为复杂;为提高收费效率,加强收费管理,自助收费已经成为趋势。

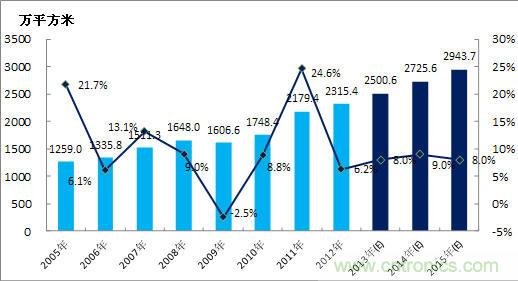

2012年,商业营业用房完成竣工面积为10,226.45万平方米,增长13.06%。从历年竣工面积增长的情况看,自2009年开始,商业营业用房竣工面积呈现持续快速增长的态势。2012年,商业营业用房投资额9312亿元,增长25.4亿元,新开工面积22,006.85万平方米,较上年增长6.2%。据此预测,2013年竣工的商业营业用房面积的增速为10%左右,我们预测未来增速将快于住宅,处于较快增长空间。

图5:2005-2015年中国商业营业用房竣工面积及预测

医院:2015年市场规模将达到3.5亿元

随着人口的不断增加,新发传染病不断出现,医疗资源紧缺成为我国长期面临的问题。对此,国家在医疗卫生方面加大投入,包括医院和基层医疗卫生机构在内的医疗机构数量不断增加。2000年,中国共有医院16318家,到2012年增加到2.3万家,总计增加6682家,尤其是2011年和2012年每年增加数量在1000家以上。

图6:2005-2015年中国医院数量及预测

医院的停车场管理系统通常需要建设多个出入口。与住宅小区不同,医院车流量在一天中分布相对均匀,而小区的车流量集中于上下班高峰时期。因此,医院对智能停车场管理系统的需求更高。

假设每年有10%的医院进行停车场管理系统改造,则每年带来约1亿元的改造市场需求。考虑到新建医院配比建设停车场管理系统的比例较高,2012年医疗机构领域的停车场管理系统市场规模总计为3.93亿元。由于医院建设速度未来将有所放缓,影响新建市场规模,因此预计2015年该领域的市场规模为3.45亿元。

[page]

机场:2015年市场规模将达到0.7亿元

机场领域的停车场管理系统市场规模与住宅、写字楼等相比小很多,但却是厂商一直重点关注的领域,应该说大型枢纽机场应用的停车场管理系统代表了停车场管理系统最新的技术发展方向,属于高端应用领域。小型枢纽机场、支线机场与大型枢纽机场的需求和规模存在较大差异。导致差异的主要原因一方面是车流量,另一方面是停车场类型的差异。小型枢纽机场和支线机场以露天停车场为主,满足临时停车的需要,通常不需要建设停车楼,一进一出的方式基本可以满足停车场管理的需要,而大中型枢纽机场的车流量很大,其中还有很多隔夜停留的需求,出入口较多,同时对导引系统等辅助功能的需求更高。

表3:各类机场对停车场管理系统的需求特点

按照《中国民用航空发展的第十二个五年规划》,2011-2012年已经新增的机场共8个,2013-2015年间需要开建和在建的机场数量至少有62个。目前已经或将在2013年开工建设的改扩建机场包括南宁吴圩新航站楼、桂林、柳州、上海浦东机场T1航站楼改造、贵阳龙洞堡机场、同仁凤凰机场、盐城南洋机场、新疆库尔勒机场、唐山机场、云南腾冲驼峰机场、深圳机场、长春龙嘉机场、延吉机场、长白山机场、郑州新郑机场、广州白云机场、武汉天河机场等。将在2013年完工的改扩建机场包括石家庄正定机场、邯郸机场、南京禄口机场二期、苏南硕放机场T2航站楼、新郑机场等。我们预计2015年机场领域的市场需求为0.7亿元。

总体而言,停车场管理系统市场区域分布较为分散,在一二线城市占据主导的情况下,三四线城市的需求也在逐步崛起。由于下游行业客户群较为分散,加大了系统提供商的开拓难度和成本,因此,建议厂商在选定一些重点区域加强市场渗透的同时,进一步加大与系统集成商和代理商的合作。同时,基于自身在停车场管理系统方面的技术基础,顺应安防系统间融合的趋势,积极向门禁、监控、报警等领域拓展,也是提升自身竞争力并降低经营风险的有力途径。

相关阅读:

探讨RFID技术在停车场中的应用

http://www.cntronics.com/rf-art/80015994

锂离子电池vs超级电容器,汽车储能该用谁?

http://www.cntronics.com/power-art/80018871

汽车连接器大盘点

http://www.cntronics.com/connect-art/80020142