【导读】LED(Light Emitting Diode)又称发光二极管,它的基本结构是一块电致发光的半导体材料,是一种固态的半导体器件,它可以直接把电转化为光。其同时具备了半导体属性和照明属性。

LED芯片由外延片制作而成,而外延片是衬底(红黄光衬底为GaAs、蓝绿光衬底为蓝宝石)放入MOCVD后,再通入III、II族金属基化合物(甲基或乙基化物)蒸气与非金属(V或VI族元素)的氢化物(或烷基物)气体,在高温下,发生热解反应,生成III-V或II-VI族化合物沉积在衬底上,生长出一层厚度仅几微米的化合物半导体外延层。长有外延层的GaAs片也就是常称的外延片。外延片经芯片加工形成内部电路后,通电后可发出单色光,如红色光、黄色光等。不同的材料、不同的生长条件以及不同的外延层结构均可改变发光的颜色和亮度。

LED芯片产业上中游行业格局进一步集中化

LED行业具有较长的产业链,包括LED衬底制作、LED外延生长、LED芯片制造、LED封装和LED应用五个主要环节,其中LED外延生长与LED芯片制造环节是全产业链的关键环节。产业链上游为材料、设备,中游为外延片生长、LED芯片制造,下游为LED封装及LED应用。以蓝绿光为例,蓝宝石圆片做衬底、MO源(金属有机氧化物)和气体(砷烷、磷烷、氮气等)通入MOCVD设备,通过化学气相沉积反应,生长外延片,对LED外延片做电极,用激光机切割为芯片,封装后用于照明、背光、显示等各个领域。

LED芯片产业上中游行业格局进一步集中化。龙头企业利用规模优势和资本手段,大规模扩产并进行有效的并购整合,进一步巩固了其龙头地位。而在同质化的竞争下,小企业在成本上升和价格下降的双重压力下,微薄的利润已经难以支撑日常运营,关、停、并、转时有发生。在长期的竞合下,基本形成了两大相对独立的阵营;一个是以芯片龙头三安光电为首的阵营,下游的合作厂商有天电、信达,另外聚飞、国星、鸿利、瑞丰等也是其战略合作伙伴;另一个阵营就是以封装巨头木林森为首,其上游通过资本方式捆绑了华灿光电、澳洋顺昌,另外晶电的产能也保障了其海外出口时的专利问题。

中国LED芯片产业链

来源:沙利文研究院绘制

LED通用照明市场需求持续增长驱动上游增长

当前LED市场中下游企业库存较低,下游行业景气将带来库存补充,从而拉动上游芯片企业出货。LED通用照明市场稳定增长,未来随着各个国家对LED照明的不断推广,选用更优光效的LED灯将是行业发展主流。LED将会作为主流光源应用在照明的各个领域。尽管全球LED照明产品出货量渗透率超过50%,但按照在用量来计算,目前渗透率依然有提升空间,LED照明市场发展潜力犹在。

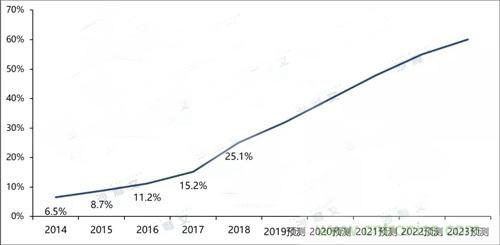

2018年中国LED照明的渗透率已超过40%,15瓦以上白炽灯在中国大陆已经被禁售,LED照明终端价格已经接近甚至低于节能灯,沙利文预计2019年至2023年中国LED照明渗透率将快速提升至70%以上。当前全球LED照明渗透率仅为20-30%,并且中国LED产能全球占比逐渐提升,在庞大潜在市场空间以及中国企业强大生产能力下,预计2019年至2023年LED照明行业将继续快速增长,年增长率将稳定在20%以上。

全球LED通用照明行业市场渗透率(在用量),2014年至2023年预测

来源:fsTEAM软件采编,沙利文数据中心编制

LED显示升级带动小间距LED市场

小间距LED显示屏指像素间距在2.5毫米(P2.5)以下的LED显示屏,主要包括P2.5、P2.0、P1.8、P1.5等LED显示屏产品。小间距LED发光原件仍为LED,但其单个发光单元之间的间隔缩短至毫米尺度。小间距LED显示屏的诞生主要就是为了解决LED屏“入室”的问题。在缩小了像素间距,拉近了可视距离,解决了低亮高灰等问题后,小间距LED屏逐渐加速渗透,目前在控制室、指挥调度室、演播室、主题公园、舞台背景等大幅面视频墙领域已经有成熟的应用了,快速替代LED和DLP拼接屏。

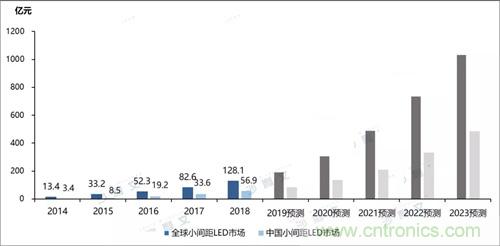

LED显示升级,小间距、MiniLED、MicroLED未来市场规模巨大。随着成本大幅下降以及显示效果持续提升,小间距LED显示屏行业呈爆发性增长态势,且供不应求。2015年以前,小间距LED主要用于政府、军用、广电等专业领域,随着制造工艺技术的进步和成本的下降,逐渐应用至演播室、会议中心、博物馆文物展示、机场、企业以及高端商业场所,小间距LED市场自2015年进入爆发式增长,已经具有一定规模且未来增速可观,沙利文预计2019至2023年全球小间距LED市场规模复合增长率达52.2%,对LED全行业增长有明显拉动作用。

全球及中国小间距LED市场规模,2014年至2023年预测

来源:fsTEAM软件采编,沙利文数据中心编制

适应LED显示领域新技术应用为行业发展趋势

Micro LED是基于微小的LED晶体颗粒作为像素发光点,采用的1-10微米的LED晶体,实现0.05毫米或更小尺寸像素颗粒的显示屏。Micro LED是一种全新的显示技术,应用最广泛的领域是微显示器件的研究和制作,涵盖了微型投影仪、头戴显示器、可穿戴设备、手机显示屏、大型屏幕、扩增实境/虚拟实境、汽车仪表盘等多个应用领域。

Micro LED指代LED微缩化和矩阵化技术,在一个芯片上集成高密度微小尺寸的LED阵列,使其体积约为目前主流LED大小的1%,可视为微小化的LED。在MicroLED显示产品中,每一个像素点都是一颗LED芯片,会成倍放大需求端空间,让众多LED芯片厂商产能迅速消化。Micro LED每一个像素均能够定址、单独驱动发光,将画素点矩阵由毫米级降低至微米级,可单独点亮,画质、亮度、反应速度与省电方面表现极佳,被称为是能与OLED抗衡的新型显示技术。

从产业化进度来看,目前Micro-LED技术产业化有较大不确定性,而屏幕越小,产业化难度越低,如OLED最先在小屏幕领域的手表和手机获得大规模应用。随着技术和成本瓶颈的逐渐突破,苹果等大型厂商将在Apple Watch等产品中投入Micro LED显示技术,Micro LED显示器市场有望从2019年开始快速成长。Micro-LED的产业化进程将从智能手表、虚拟现实和可穿戴设备等小屏幕显示领域开始,并加速其技术与供应链的成熟,从而拓展到汽车显示器、汽车仪表、VR设备等中屏幕显示领域,再而拓展到智能手机、电脑、电视等大屏幕显示领域。

沙利文全球合伙人、全球市场战略规划副总裁兼中华区总裁王昕博士指出,2014年以来LED芯片的产能明显过剩,LED芯片的价格被不断压低、利润空间被挤压等导致企业亏损;2016年LED芯片行业供求迎来转折,龙头厂商率先关闭部分产能并进行价格调涨,行业供给过剩的格局被打破。LED芯片企业在经历上一轮扩产的损失后,在新一轮扩产周期中将会更加理性和有序,驱使未来几年LED芯片行业的整体供求关系维持平衡状态,中国LED良好的供求关系驱动LED芯片行业良性发展。

推荐阅读: