【导读】根据机器人的应用环境,国际机器人联盟(IFR)将机器人分为工业机器人和服务机器人。其中,服务机器人是指除工业机器人之外的、用于非制造业并服务于人类的各种先进机器人,主要包括个人/家庭用服务机器人和公共服务机器人。

服务机器人产业链主要包括核心零部件、软件与操作系统以及整机制造与应用服务。核心零部件主要包括芯片、传感器、减速器以及一些其他零部件,ABB、KUKA等国外厂商在核心零部件领域占据先发优势,国内企业在激光雷达传感器、AI芯片等新兴技术领域寻求突破,目前已取得阶段性成果,主要企业有沈阳新松、地平线、寒武纪等。

软件与操作系统主要是技术模块、系统集成、导航以及语音服务等。系统集成以及技术支持主要是在云计算、大数据、人工智能等方面加速服务机器人智能化进程。国内企业在人工智能的技术浪潮中保持了国际领先地位,语音/图像识别、语义理解、云计算、大数据等技术加速了服务机器人的发展,主要企业有科大讯飞(002230)、阿里云、华为等。

整机制造与下游应用主要的企业有康力优蓝、沈阳新松、优必选、科沃斯(603486)等。

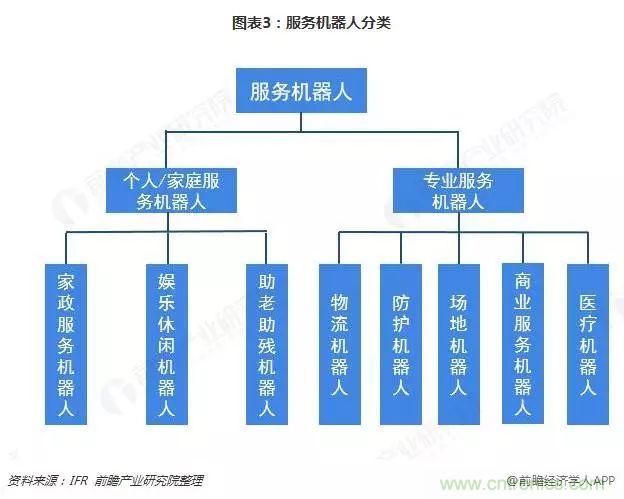

IFR将服务机器人定义为以服务为核心的自主或半自主机器人,它能完成有益于人类的服务工作,但不包括从事生产的设备。按照用途分类,服务机器人主要分为专业服务机器人和个人/家用服务机器人。专业服务机器人一般在特定场景中使用,如物流机器人、商业服务机器人、医疗机器人等,多为2B商用。而个人/家用服务机器人主要在日常生活场景中进行与人进行交互,一般包括家政机器人、娱乐休闲机器人、助老助残机器人等,以2C销售为主。

人口老龄化加速催生服务机器人市场

需求触发服务机器人的发展。根据国家统计局的统计,截至2018年末,中国人口总数为139538万人,比上年末增加530万人,其中65周岁及以上人口16658万人,占总人口的11.9%。随着人口老龄化趋势加快,劳动人口缩减,人力成本上涨等问题不断出现,从而要求进一步加快“机器换人”的速度,中国服务机器人存在巨大市场潜力和发展空间。

市场规模不断扩大家务及物流机器人发展较快

近年来,我国服务机器人的市场规模快速扩大,成为机器人市场应用中颇具亮点的领域。2017年,我国服务机器人销量达183.34万台,其中家庭/个人服务机器人销量达182.45万台,占主导地位。2017年我国服务机器人市场规模为12.8亿美元,2018年约达18.4亿美元,同比增长约43.9%,高于全球服务机器人市场增速。到2020年,随着停车机器人、超市机器人等新兴应用场景的机器人快速发展,我国服务机器人市场规模有望突破40亿美元。

从市场应用结构来看,2018年我国家用服务机器人、医疗服务机器人和公共服务机器人的市场规模分别为8.9亿美元、5.1亿美元和4.4亿美元。按细分领域来看,家务机器人和物流机器人相对领先,市场份额分别为27.4%和24.9%。未来,随着医疗、教育需求的持续旺盛,康复医疗及教育等领域存在市场潜力和发展空间。

资本市场不断升温家用机器人备受青睐

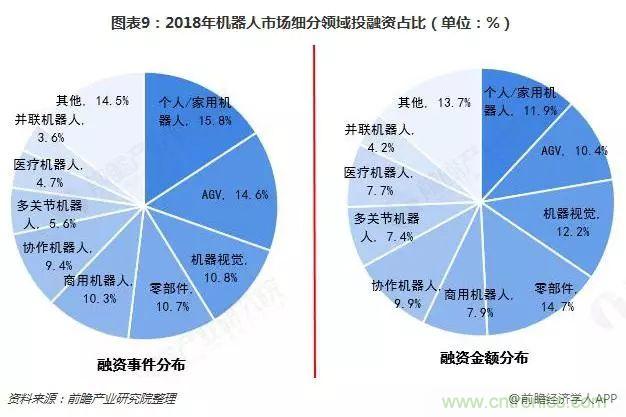

资本是产业发展的重要驱动力之一,近年来机器人行业都处于资本风口,服务机器人产业资本市场亦非常活跃。根据不完全统计,2017年全年机器人行业融资数量超过110次,总融资规模超200亿元,2018年全年融资次数有望超越2017年。从细分领域来看,个人/家用机器人、AGV、协作机器人、机器视觉等领域投融资案例较多,规模较大。

政策支持助力服务机器人发展

为引导我国机器人产业有序健康发展,国家发改委发起成立了国家机器人检测与评定中心(简称“国评中心”),此外,中央以及相关部委相继出台扶持政策。科技部2017年8月1日正式发布《“智能机器人”重点专项2017年度项目专项申报指南》,明确围绕智能机器人基础前沿技术、新一代机器人、关键共性技术、工业机器人、服务机器人、特种机器人6个方向,按照基础前沿技术类、共性技术类、关键技术与装备类和示范应用类四个层次,启动42个项目,拟安排经费总概算约6亿元。国家发改委、工信部和财政部2016年共同制定的《机器人产业发展规划(2016-2020年)》明确,到2020年,我国实现服务机器人年销售收入超300亿元。在政策的引导下,中国服务机器人发展迅速。

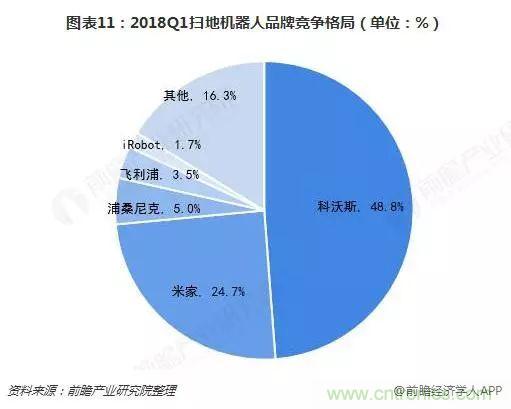

扫地服务机器人发展较快科沃斯统领市场

与国外市场相比,我国个人/家用服务机器人市场普及率较低,关键核心技术与国外相比还存在一定差距,仍处于市场探索阶段。在扫地机器人方面,我国已经实现产业化和规模量产,目前国内品牌较多,缺乏统一标准,科沃斯、米家等已经成为该领域龙头企业。其中,科沃斯以48.8%的高份额统领着扫地机器人市场,同时科沃斯也是中国服务机器人第一股,市场竞争力较强。

物流机器人成为新风口发展潜力巨大

随着电子商务快速发展与物流自动化水平不足的矛盾激化,近年来物流机器人销量持续增长,2017年达到了1.35万台,同比增长101.6%。同时,京东、阿里、苏宁等电商巨头加快推进物流机器人的常态化运营,申通、圆通等物流巨头加大无人仓布局,2018年物流机器人销量约达到1.9万台。

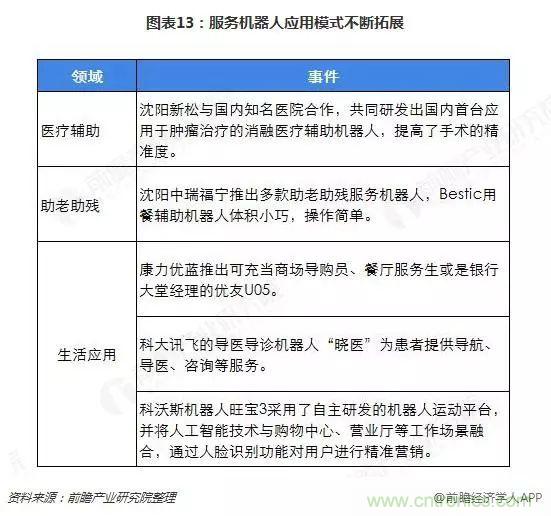

应用场景与模式不断拓展拉动产业快速发展

目前,我国已在医疗、教育、烹饪等机器人的应用领域开展了广泛的研究,随着机器人技术水平进一步提升,市场对服务机器人的需求快速扩大,应用场景将不断拓展,应用模式不断丰富。如沈阳新松与国内知名医院合作,共同研发出国内首台应用于肿瘤治疗的消融医疗辅助机器人,大大提高了手术的精准度。

服务机器人产业发展趋势分析

——数字化、网络化、智能化成为重要发展方向

随着机器人产业竞争的加剧,机器人性能将逐步提升,数字化、网络化、智能化将成为服务机器人重要发展方向,人工智能、区块链、大数据、云计算、物联网等技术的迅猛发展,将于机器人产业进一步深度融合,促进产业化、商业化的落地。

——教育、医疗机器人有望逐渐放量

随着国内中产阶级家庭越来越重视孩子能力的培养,需求越来越强烈,教育机器人将迎来较大发展空间。此外,在医用领域,外科手术机器人商品化程度最高,但其应用成本昂贵,市场普及进度较缓慢。康复机器人应用范围广泛,市场规模逐年增长,具备较好的发展空间和潜力。

——机器人更加微型化、轻型化和柔性化

随着机器人应用领域的拓展,生产环境对机器人的重量、体积和灵活度都提出了更高的要求。与此同时,随着研发水平的不断提升、工艺技术的不断创新以及新材料的相继投入使用,机器人未来将逐渐向微型化、轻型化、柔性化方向发展。

以上数据分析均来自前瞻产业研究院发布的《中国服务机器人行业发展前景与投资战略规划分析报告》。

推荐阅读: