【导读】智能手机摄像头的工作原理是,拍摄景象通过镜头组生成光学图像,投射到图像传感器上,图像传感器将光学图像转换成电信号,电信号再经过模数转换变为数字信号,数字信号经过DSP(数字信号处理芯片)加工处理,再被送到处理器中进行处理,最终转换成屏幕上呈现的图像。 物理结构上,其主要由镜头组、对焦马达、固定器/镜座、红外截止滤光片、图像传感器、 PCB板等物理部件组成:

保护膜:主要对镜头起到防碰撞、防刮伤的保护作用;

棱镜组:镜头相当于摄像头模组的眼睛,决定了光线进入的质量以及在感

光材料上的成像。可以分为树脂镜头和玻璃镜头,树脂镜片是目前智能手机摄像头模组中的主流。

自动对焦器(VCM):主要功能是实现摄像头模组的自动对焦(Autofocus),通过改变VCM的驱动电流调整镜头的位置,从而实现对焦功能。若无该部件,则摄像头模组为定焦模组。

红外截止滤光片:利用精密光学镀膜技术在实现可见光区(400-630nm)高透,近红外(700-1100nm)截止。主要作用是滤除掉红外光,保证到达图像传感器的光线为可见光,从而使拍摄的图像也符合眼睛的感应。

图像传感器(CIS):摄像头模组的核心部件,光线通过镜头进入摄像头模组后,在CIS上成像, CIS将光信号转变为电信号,目前的智能手机上几乎全部使用的都是CMOS技术的CIS。

柔性电路板:在摄像模组中起到线路连接,信号传输的作用。

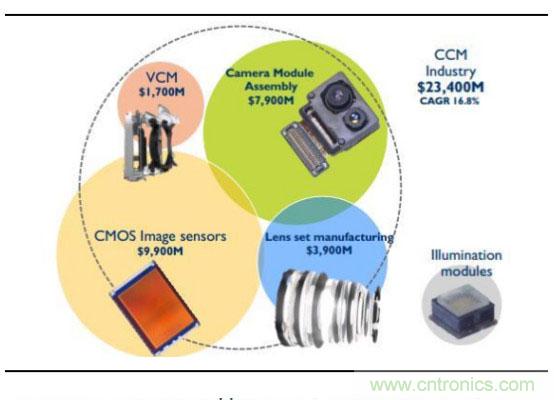

根据Yole的统计, 2016年CMOS图像传感器在手机摄像模组中的价值占比最大,其市场价值占比为42.3%; 根据TrendForce的统计, 2016年CMOS图像传感器在手机摄像模组中的价值占比为52%。

Yole统计的摄像头各环节市场规模(2016)

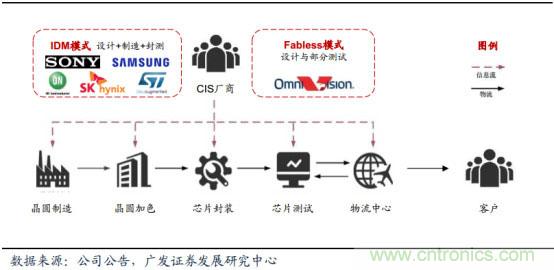

CMOS图像传感器产业链主要由上游的晶圆代工厂、封装企业及测试企业,中游的芯片设计企业和下游的模组厂商及终端客户组成。 CIS设计厂商处于产业链的核心环节,其产品方案通过代工方式委托给晶圆代工厂、封装和测试企业进行芯片的制造、加色、封装和测试。测试合格的产品经物流中心统一发货给终端客户(智能手机厂商、安全监控设备制造商、医疗设备制造商等)。

从产业模式看,主要分为IDM和Fabless两种模式:

IDM(整合元件制造商)模式是指企业业务涵盖了芯片设计、芯片制造、芯片封测整个流程。 主要厂商有三星、安森美半导体、 SK海力士、意法半导体等。

Fabless(无晶圆厂)模式是指企业没有生产加工能力,仅进行产品的设计工作,之后将设计版图交给晶圆代工厂进行加工,再将代工厂商加工好的芯片交给封装和测试厂商进行封装和测试。 北京豪威、格科微等即属于此类模式, 原材料采购以晶圆为主。

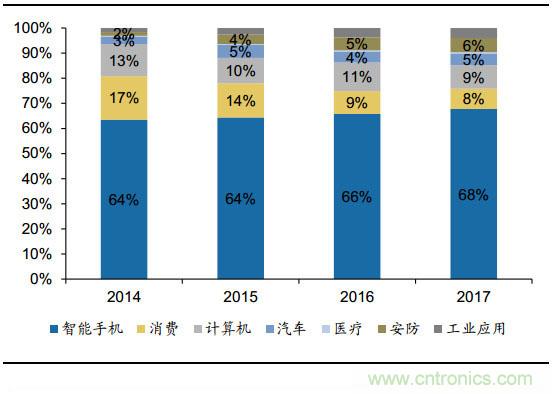

根据Yole Development数据, CMOS图像传感器广泛应用于智能手机、消费、计算机、汽车、医疗、安防和工业应用等领域, 其中智能手机为主要下游应用,近几年占比均超60%

CMOS图像传感器下游应用以智能手机为主

光学赛道成为 2019 年手机硬件升级新战场

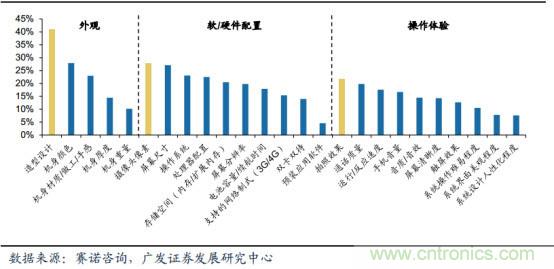

从需求端的偏好来看,光学摄像头则是消费者关心的重要因素。 根据赛诺咨询所做的一项调查研究,在现有手机最终购买原因这个问题的回答上,选择机身造型设计(41.0%)、摄像头像素(27.8%)和拍照效果(21.7%)的消费者比例分别占据了外观、软硬件配置和操作体验三大维度的第一位,表明了消费者对光学摄像头极其重视,这也是手机品牌厂商经常将智能手机的摄像头作为其产品的重要卖点的原因所在。因此在存量市场与消费升级的趋势下,光学摄像头将成为最为重要的消费电子赛道。

外观与摄像是消费者购买手机的两个最重要的原因

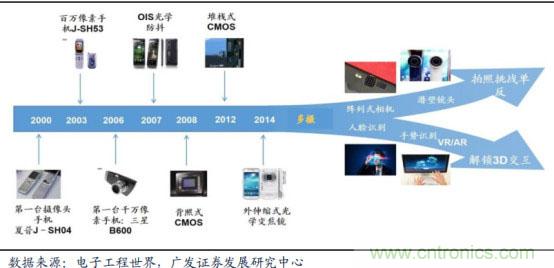

回顾手机摄像头的发展历史,其经历了2000-2005年的百万像素、 2006-2009年的千万像素+初步创新、 2010-2013年的高像素竞争、 2013-2016年的大像素之争以及2016-2017年的双摄五个阶段,可以看出光学的发展与升级是围绕着像素升级与创新功能展开的。 结合摄像头的发展历史、技术演进与消费者的偏好,我们认为消费电子光学摄像头的升级趋势将沿着以下两条路径展开:一是二维层面的技术升级,主要包含了技术升级以使得拍照效果逼近单反、摄像头模组小型甚至隐藏化以打造全面屏手机两部分;一是2D到3D的技术跨越,实现从获取二维图像到获取三维信息的转变。

光学发展的科技树

其中, 技术升级以使得拍照效果逼近单反是其中非常重要的升级趋势。 手机拍照功能近年来产生巨大的飞跃,但其和专业的单反相机仍有一定的差距, 具体体现在成像画质(用单反拍摄的照片在画质、宽容度、色彩解析力和细节的处理上比手机更加优异) 、景深控制(用单反拍摄的照片前景和远景都虚化得非常自然) 和变焦功能(单反用的是光学变焦而不是数码变焦,变焦后分辨率不变,画质上不会有损失) 三个方面。而造成手机相机和专业单反相机存在差距的原因主要在硬件上(如单反相机的感光元件的尺寸比手机相机要大很多,专业单反相机的光圈配置领先手机,采用光学变焦等) 。

但我们认为,虽然手机存在机身尺寸和内部空间限制等因素,导致在硬件和效果上与单反有差距,但智能手机相机在硬件上向单反靠拢,在效果上逼近单反,是手机品牌厂商极力追求的目标,也是消费者的诉求,因而也是未来升级的方向。 因此,与拍照单反化有关的技术升级值得我们重点关注。

双摄的搭配则可突破单摄像头瓶颈限制,利用硬件+算法的配合逼近单反性能。 2016年也成为双摄爆发元年,双摄也衍生出不同的硬件和算法配置方案。具体技术方案而言,双摄可分为以下四类组合:高进光量的同像素平行双摄像头(彩色+彩色)、景效果的不同像素立体摄像头(成像+景深)、暗光效果的彩色+黑白方案、平滑变焦的广角+长焦方案。

综上,双摄相比单摄而言,不仅扩大图像传感器面积,实现像素提升和感光面积增加,还能实现景深拍摄、光学变焦、快速高动态HDR等新功能,带给消费者更好的拍照体验。

智能手机搭载的双摄像头

双摄方案并非完美无缺,其方案虽然有多种,但不同双摄方案实现的是不同的效果。 此前双摄方案大多数是“广角+长焦”或“彩色+黑白”两种模式,“广角+长焦”侧重于光学聚焦,通过算法和两个不同焦距的转换实现类单反的光学变焦功能, 但存在夜景拍摄较差的弊端。“彩色+黑白”方案彩色镜头负责记录整体画面,黑白镜头由于高进光量,高像素的特点记录画面细节,侧重于图像细节和暗光环境的成像,但无法实现光学变焦。

而三摄新增摄像头, 融合双摄优势,弥补双摄缺陷,使拍照进一步逼近单反。三摄方案通过配置三个不同的光学成像元件,实现硬件优势的互补,同时利用软件算法达到双摄无法实现的功能。

具体而言, 从目前市场上的技术方案来看, 三摄方案可以分为三类,实现弱光、景深、 变焦功能的有机结合。 目前华为三摄方案应用最早且已在多款手机进行布局,其三摄方案基本可分为三类:“主摄+超广角+景深”超广角景深方案、“彩色+黑白+长焦”的提升弱光拍摄的变焦相机方案和“彩色+黑白+超广角” 的提升弱光拍摄的广角相机方案和“超广角+广角+长焦” 目前功能齐全的FishEye变焦摄像头方案。

三摄方案的特点在于优势融合

CIS 需求快速增长对供需关系的的影响

CMOS图像传感器(CIS)是光学摄像头的重要组成部分,其作用是将接收到的光学信息转换成电信号, 并将电信号再经过模数转换变为数字信号, 从而给手机处理以输出最后的图像。 其下游的主要应用领域是智能手机、安防和汽车等,上游的主要原材料是硅晶圆(有关CMOS图像传感器的基础知识介绍,请参考附录) 。

展望未来,我们认为CMOS图像传感器的需求市场将迎来快速成长,从而带来上游对应硅晶圆的增长,一方面,我们预计三摄渗透力度将超过以前双摄的渗透力度,从而直接带来CIS和晶圆的用量需求,另一方面,高像素占比提升是大势所趋, CIS的平均尺寸也会迎来增加,因此在同等面积的硅晶圆下切出的CIS晶片数量减小,从而需要更多的晶圆来生产CIS。

而从供给端的情况来看,龙头厂商索尼和三星在积极扩产CIS产能,长期来看供需关系将趋近平衡。但短期来看,供需关系尤其是8寸线产品(1200万像素以下)的产品的供需仍然呈现较为偏紧的状态。

需求端边际变化之一:三摄带来 CIS 与对应上游晶圆的直接增量需求

三摄等多摄机型会直接带动CMOS图像传感器的用量增加。 直接从光学摄像头的结构拆解来看,一颗摄像头需要配备一颗CMOS图像传感器芯片,三摄机型直接在智能手机上配备三颗摄像头,对CIS的用量是以往单摄机型的3倍、双摄机型的1.5倍,直接拉动CIS的用量规模快速增长。

在智能手机多摄潮流的趋势带动下,市场对CMOS图像传感器的市场规模增长也给出了较高增长的预期。 根据Yole的统计, 2017年CMOS图像传感器市场规模达139亿美元,同比增17%,并预计未来2017-2022年CIS整体市场规模将以9.4%的复合增速成长。

Yole预测对CMOS图像传感器市场规模的预测

另一家咨询机构IC Insights同时预计2017至2022年, CMOS图像传感器的销售额和销售量的同比增速将分别达到8.8%和11.7%。其中智能手机作为CIS市场的第一驱动力,手机端的增长速度将超越整体CMOS图像传感器的增长速度。根据Yole的统计, 2017年手机端CIS占比约67.8%,规模达94.4亿美元,其增长对CIS整体市场的拉动效应明显。

IC Insights对CIS销售额(左轴) 和销售量(右轴) 的预测

我们在此做了简单测算,保守假定智能手机出货量为零增长,同时根据TrendForce对18-20年双/三摄机型的渗透率的预计,计算得出不考虑其他因素,仅在多摄趋势的带动下,摄像头也即是CMOS图像传感器的需求量未来2年内的增速均将接近20%,超过整体CMOS图像传感器的增长速度。

下游需求的快速增长也会带来上游制造CMOS图像传感器的晶圆的用量增长,我们预计其增长幅度也和下游需求保持一致,大约为20%。

需求端边际变化之二:单颗 CIS 尺寸随像素增加带来晶圆用量增加

除了三摄直接带动用量增加以外,我们认为CIS上游硅晶圆的用量增加还来源于单颗CIS尺寸随像素增加带来晶圆用量增加:

首先高像素的占比提升仍然是未来的重要趋势,尤其是双摄/三摄的主摄像头逐渐往高像素方向迁移,目前索尼和三星也推出了4800万像素的产品。而一般而言,像素越高,带来CIS的平均尺寸会增大, CIS平均尺寸的增大带来的结果则是每块硅晶圆切出的晶片数量减小,从而需要更多的晶圆来生产CIS。但其中需要注意的是,双/三摄方案中的第二颗和第三颗摄像头并非一定要用到高像素摄像头,所以像素的结构变化是一个较为缓慢的过程。

因此,像素提升尺寸增大对CIS用量的总体需求拉动并不会特别高,但仍然能够给需求端的增速中枢带来一定的上抬动力。

自华为2018年3月份推出的三摄机型P20 Pro搭载了4000万像素的索尼传感器IMX 600后,智能手机摄像头也正式进军4000万像素领域,而目前CIS领域前两大厂商索尼和三星已经发布了4800万像素的产品,分别是索尼的IMX586和三星的GM1:

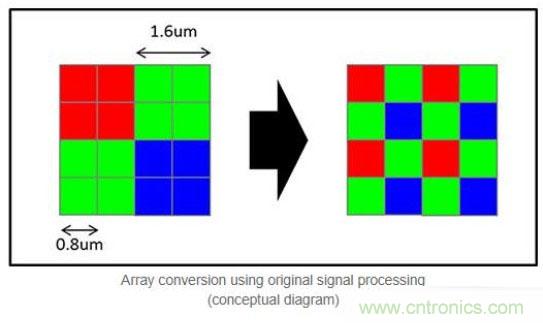

索尼IMX586: 2018年7月索尼发布了首款4800万像素CMOS图像传感器产品,其大小为1/2英寸(对角线长度8.0mm) ,单位像素的尺寸缩小到了0.8 μm。 在这款传感器中搭载了Quad Bayer排列技术(华为P20 Pro搭载的4000万像素的索尼IMX 600中也使用了这项技术) ,其采用了4x4的RGB阵列成像,支持相邻4个像素的运算(以前传统的Bayer仅支持2x2)。

Quad Bayer排列结构变换示意图

在白天室外等明亮环境下,可输出4800万像素的成像作品,相比传统的1200万像素产品清晰度更高。 而在暗光环境下(0.8 μm的单位像素太小,无法捕捉到足够的光线) ,可通过相邻4个像素的加算,将感光度提升至1.6 μm像素尺寸水平(此时像素为1200万像素,输出的结果更清晰) 。 目前搭载了索尼IMX 586的智能手机有: 华为nova 4、荣耀V20。

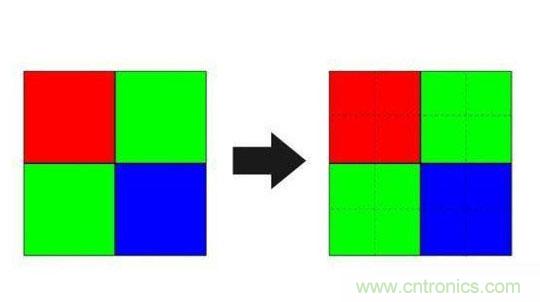

三星GM1: 三星随后于2018年10月发布了4800万像素CMOS图像传感器产品,其大小同样为1/2英寸,单位像素大小也为0.8 μm。三星也将阵列扩大到了4x4,但是和IMX586的不同之处是,每个2x2阵列都只能识别同样的颜色,并且只能一起输出数据,因此其也可以认为是等同于1200万像素、单位像素大小为1.6 μm的CIS产品, 但三星GM1仍然能够通过插值等其他方式实现4800万像素的相片效果。 目前搭载的智能手机有: 红米Note 7。

三星GM1的输出方式示意图

随着索尼和三星这两款CIS产品已经有智能手机搭载使用,未来4000万级别的高像素市场将持续渗透,双摄/三摄的主摄像头将继续向高像素方向迁移。

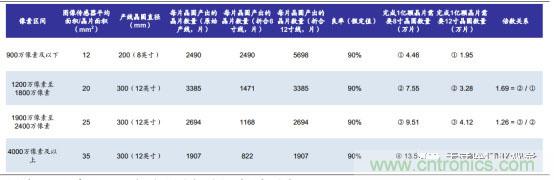

CIS的上游是晶圆的制造,是一块硅晶圆切出相应大小的CIS晶片, 因此CIS平均尺寸的增大带来的结果是每块硅晶圆切出的晶片数量减小,从而需要更多的晶圆来生产CIS。 我们在下表做了简单的测算,当CIS的平均尺寸从12 mm²增大到20mm²,晶圆用量变为原来的1.69倍,从20 mm²增大到25 mm²时,用量则变为1.26倍,从25 mm²增大到35 mm²时,用量则会变为1.42倍。

(注:由于1200万像素及以上的CIS主要在300 mm产线生产, 1200万像素以下的CIS主要在200 mm产线生产,因此倍数关系的计算均折合成了200 mm晶圆产线或者均折合成300 mm晶圆产线来计算以保证可比性。 )

不同像素CMOS图像传感器对应消耗的晶圆数量计算

因此随着摄像头中高像素占比的持续提升、 CIS平均尺寸的增大会对上游晶圆的用量有更多的需求。 但由于像素占比的提升是一个较为缓慢的过程,因此我们预计由于CIS平均尺寸增大所带来的晶圆需求增长的幅度并不会很大, 但仍然会有需求的拉动,我们估计能给制造CIS晶圆用量需求的增速增加2-4个百分点。

根据IHS的数据,进入2017年,在双摄快速渗透的时期,整体像素的结构变化速度实际上并非很快。而进入2019年三摄元年, 由于三摄除了主摄以外的第二颗和第三颗摄像头实际上并非一定需要用到高像素(如目前市场上的三摄手机中长焦镜头和景深镜头的主要功能还是变焦和测距,主要成像的还是主摄像头,因此长焦和景深镜头大多采用500万或800万像素) ,因此800像素及以下的低像素产品仍然会在三摄上出现,低像素产品的生存空间被挤压的速度实际上会较为缓慢,从而像素结构的变化(低像素占比减小、高像素占比增大) 的速度也会较慢。

安防与汽车 CIS 市场亦将迎来良好增长

除智能手机外,安防和汽车市场也是CMOS图像传感器的重要应用领域,展望未来,安防和汽车CIS亦将迎来良好的增长:

安防CIS:全球和国内安防市场容量巨大,未来仍将保持长期稳定成长。摄像头作为视频监控前端的重要设备,未来数量上增长可期,并朝向高端化方向发展,同时提振相应CIS的市场规模。

汽车CIS:智能化大势所趋,无人驾驶将成为汽车驾驶的最终目标, ADAS作为过渡阶段的重要基础产品,将迎来渗透率的快速提升。车载摄像头作为ADAS感知层的关键传感器之一,市场空间将快速提升,从而直接拉动CIS市场规模的增长。

全球和国内安防市场容量巨大,未来仍将保持长期稳定成长。 全球安防市场经过半个多世纪的演变,已经发展成为一个市场规模庞大的成熟行业,应用领域从最早的政治、军事敏感领域拓展到办公楼、医院、学校等商业领域,再发展到居民家庭领域,空间不断扩大。根据前瞻产业研究院和中国安防网的统计, 2017年全球安防市场达2560亿美元,中国安防行业总产值则达6200亿元。未来随着各国政府对安防问题的持续关注, IT通讯、生物识别等相关技术的不断进步,来自欧美发达地区的升级换代需求与新兴国家市场的新增需求将促使安防市场不断增长。预计到2022年全球安防行业市场规模将达到3526亿美元,复合增速达6.5%。

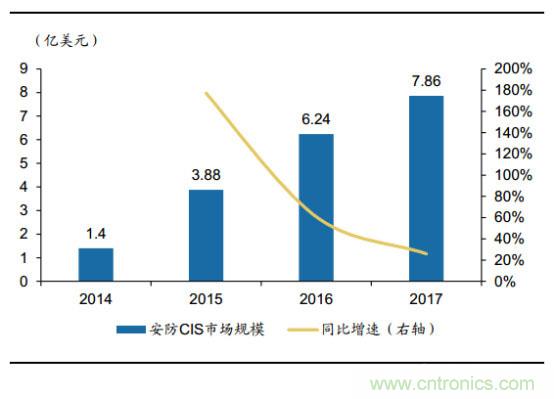

安防产业中,安防产品中占35%的份额,而视频监控占安防产品约50%的份额。其中光学摄像头在视频监控的前端,负责视音频信息的采集,是安防产业链中重要的基础设备,前端(感知)的多维度、全天候、立体化和智能化是构成系统效能的重要基础。 安防CIS近年来也维持了快速成长,根据Yole的统计, 2017年市场规模7.86亿美元,同比增26%。展望未来, 随着安防市场规模的进一步扩大,安防CIS一方面将迎来数量维度上的增长。

TSR预计到2020年全球安防视频监控镜头的市场销量将达到1.84亿件,未来复合增速大约为4.6%。 另一方面,安防视频监控产品的高清化、网络化、智能化发展趋势也将对图像成像质量提出更高的要求, 高感光面积、高像素数目的CIS传感器的占比将进一步提升,也将进一步提振安防CIS市场规模。

安防CIS规模(左轴)及增速(右轴)

随着通信网络的进一步发展与人工智能等技术的进步,无人驾驶将在未来具备提高交通运行效率、提高行车安全性等优势, 汽车智能化将是未来汽车电子化的重要趋势之一。 以美国、德国为代表的发达国家一直在政策层面重点支持发展自动驾驶, 日本、韩国、中国、英国等也积极跟进,同时汽车制造厂商也在大力推进无人驾驶,美国、日本和欧洲以及中国的许多车企都将2020年定为自动驾驶实用化年份。

ADAS是无人驾驶的基础,是汽车智能化的先驱。 ADAS(Advanced DrivingAssistant System,高级驾驶辅助系统) 是利用安装在车上的传感器感测周围环境,进行系统运算分析,有效增加汽车驾驶的舒适性和安全性,是从人为驾驶过渡到自动驾驶的重要阶段。 根据NHTSA,无人驾驶可分为5个阶段,在L0~L2阶段,主要是ADAS的应用普及阶段。 ADAS可以实现多种主动安全功能,伴随ADAS渗透率与融合度的提高,汽车的智能水平得到显著提升,并过渡到L3水平。当无人驾驶技术进入L3阶段后,可以有条件的实现无人驾驶。借助于成熟的车联网(V2X),最终将实现完全的无人驾驶,即L4阶段。因此, ADAS的普及和融合既能促进单车的智能化,同时也是无人驾驶实现的基础条件。

受益ADAS持续渗透, 车载摄像头空间广阔,未来复合增速高,拉动汽车CIS市场规模快速提升。 实现无人驾驶的全套ADAS功能至少需要安装6个摄像头,未来随着ADAS渗透率提高,车载摄像头将从高端车型向中低端车型延伸。

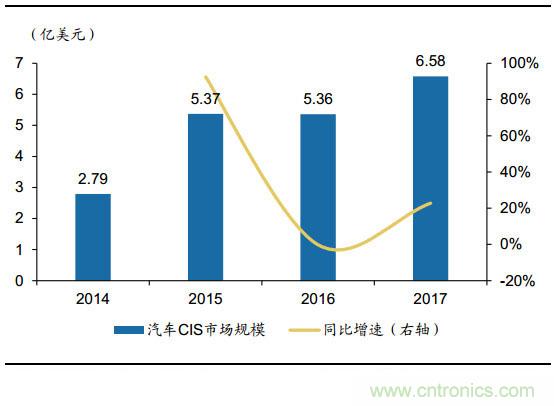

根据Yole的统计, 2017年伴随汽车智能化趋势,汽车CIS市场规模增速出现回升, 2017年汽车CIS市场规模6.58亿美元,同比增23%。同时展望未来,机构预计车载摄像头出货量将从2017年的将近5000万颗增长到2020年的超8300万颗, 2014-2020年的复合增长率为20%, 车载CIS的市场规模也将随之迎来快速增长。

汽车CIS规模(左轴)及增速(右轴)

CIS市场现状:索尼三星双强争霸,国产厂商急起直追

CMOS图像传感器是技术与资金密集型行业,具备以下进入壁垒:

技术与人才壁垒: CMOS图像传感器的设计涵盖了集成电路诸多子领域,产品复杂、专业性要求强,同时消费者对分辨率、抗逆光性能、低光环境下辨识度、以及稳定性和可靠性等要求也不断提高, CMOS技术变得越来越复杂, 芯片设计企业需要具备全方面的技术储备、 快速设计能力以及充足的技术人才,才能应对日益复杂的挑战。

规模与资金壁垒: 对于Fabless模式的CIS设计企业而言,需要达到一定的规模才能够和上游主要晶圆厂和封测厂开展深入的合作从而建立产业整合优势。同时Fab企业前期也需要投入大量的资金与人力成本进行技术与产品开发,而对于IDM企业而言,晶圆的制造与封测所需的厂房、设备、人力等投入要求更高,同时平时也需要资金以维持有效运营,规模更大的企业能够发挥规模经济的优势。

客户认证壁垒: 芯片作为电子产品的“心脏”,其稳定性和可靠性会直接影响下游产品的质量与用户的体验,因此下游客户会对上游芯片供应商采取严格的认证,同时智能手机等下游领域客户集中度也较高,因此大客户资源与认证也成为了CIS行业的重要壁垒。

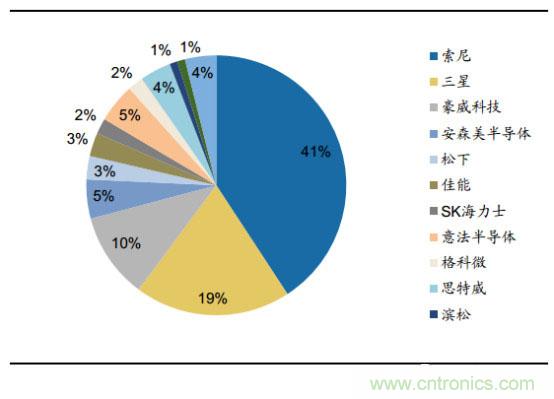

在这样的高壁垒下,行业也呈现出集中度高的竞争格局,索尼、三星和豪威是行业前三甲。 根据Yole的统计, 2017年索尼、三星和豪威在CMOS图像传感器领域的市场份额分别为41%、 19%和10%,三家共占据了70%的市场份额。

2017年CMOS图像传感器市场竞争格局

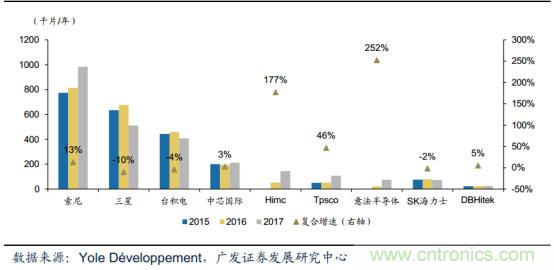

从生产的角度来看,行业集中度同样高企,索尼、三星和台积电占据了超过7成的份额。 根据Yole的统计, 2017年生产CMOS图像传感器的晶圆(折合12寸)达242.2万片,同比增2.3%,其中, 索尼、三星和台积电生产的晶圆数量的市场份额分别为38%、 20%和16%,三家共占据了74%的生产份额。

2015-2017年各厂商CIS芯片产量(左轴)及增速(右轴)

目前三星、索尼加码扩产CIS态度明确,预计龙头企业的扩产动作使CIS产量在2017-2020年的复合增速可达18%-19%:

三星激进扩产CIS: Digitimes Research指出,三星2017年底的CMOS影像传感器的产能为4.5万片/月。而据韩媒etnews的报道, 三星位于韩国Hwasung的DRAM 11号生产线2017年底已经动工改为影像传感器生产线,预计2018年底完工。 11号生产线改装完毕后, Hwasung厂的13号线也将从DRAM生产线转换为用于生产图像传感器的生产线, 三星合计未来产能将达12万片/月。 我们预计2020年能实现达产目标,三星CIS产量2017-2020年的复合增速约为40%左右。

索尼积极跟进扩产: 根据Digitimes Research的报道,索尼2017年的月产能大约为8.5万片,根据韩媒etnews的报道, 2018年3月索尼已将CIS产能增加到10万片/月。此外Digitimes Research还显示,索尼希望能在2020年进一步将CIS产能扩大至12万片/月, 以此为基础估计索尼CIS产量2017-2020年的复合增速约为14%左右。

其他厂商部分有一定的扩产意愿,如SK海力士等从2016年开始加码布局CIS行业,但由于其他厂商由于产量份额较小,因此对整个供给市场的产能增速的影响也较小。 我们保守假定其他厂商的产量的复合增速为0,索尼和三星2020年产能均达12万片/月(折合为12寸晶圆),则计算后2017-2020年整个市场的复合增速为17%,考虑其他厂商的扩产意愿后,我们预计供给端的复合增速在18%-19%之间。

国内的厂商也在加紧布局。

首先看豪威科技;

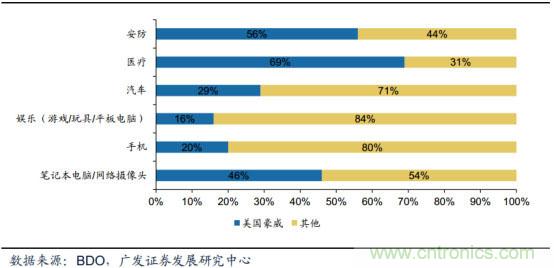

北京豪威科技有限公司(简称“北京豪威”) 前身为成立于1995年的美国著名半导体公司美国豪威(OmniVision Technologies, Inc.) 。 美国豪威是一家领先的数字成像解决方案提供商,主要设计并销售高性能半导体图像传感器,与日本索尼、韩国三星并称为全球领先的三大主要图像传感器供应商。 豪威科技全球手机、汽车、安防CIS市占率分别为全球第三、第二、第一。

2015年5月美国豪威被由中信资本、北京清芯华创和金石投资组成的财团以19亿美元收购,最终于2016年初完成私有化,成为北京豪威的全资子公司。 当时北京豪威股东为开元朱雀(深圳) 股权投资合伙企业、 Seagull Holdings Hong KongLimited、 Seagull Holdings Cayman Limited、深圳市奥视嘉创股权投资合伙企业、北京集成电路设计与封测股权投资中心。 私有化完成后,北京豪威在之后多次进行股权转让,目前其股东结构较为分散,前几大股东为嘉兴豪威、青岛融通、海鸥战略投资A3、芯能投资、嘉兴水木、嘉兴豪威、上海唐芯等,其他股东持有公司股权份额均在5%以下。

韦尔股份2018年12月发布重大资产重组预案,拟以发行股份的方式购买北京豪威85.53%的股权。收购完成后,韦尔股份持有北京豪威89.45%股权, 北京豪威将成为韦尔股份子公司。

北京豪威多行业布局,地位领先,各领域的市占率优异。 豪威CMOS图像传感芯片广泛应用于消费级和工业级应用,具体包括智能手机、笔记本、网络摄像头、安全监控、汽车和医疗成像系统等领域。 公司手机CIS市占率第三, 仅次于索尼、三星,受益于多摄趋势,主要应用以辅助的功能性镜头为主。 汽车CIS市占率第二, 仅次于安森美,公司未来成长将会持续受益于手机多摄和汽车ADAS系统升级对于CIS传感器数量上的爆发需求。 安防CIS传感器市占率全球第一,占比56%。

美国豪威在CCD/CMOS图像传感器各子行业的市场占有率

其次看思比科微电子;

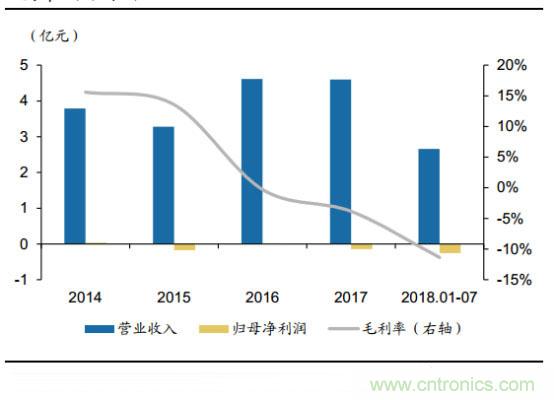

思比科微电子成立于2004年,专门从事CMOS图像传感器和图像处理芯片的设计和销售。公司研发的CMOS图像传感器芯片应用于智能手机、平板电脑、可穿戴式设备、安防监控、智能汽车、机器人视觉、医疗影像、体感互动游戏等移动互联网、物联网、特种装备等领域。 主要客户包括蓝柏科企业发展(香港) 有限公司、中国电子器材国际有限公司、深圳市宏升投资发展有限公司等销售代理公司。 根据韦尔股份公告, 2017年实现营业收入4.6亿,大部分收入来源于手机端的CMOS产品。

思比科营收(左轴)、净利润(左轴)及毛利率(右轴)

从行业地位来看,思比科主要在中低端市场领域具有一定优势。基于自主核心技术,思比科成功开发了多款国内领先的高性能图像传感器芯片, 2014年以前思比科的CMOS图像传感器芯片主要涉及中低端领域,包括8万、 30万、 130万和200万的中像素CMOS芯片。 2015年开始,思比科研制的500万像素和800万像素等中高端产品开始投放市场,市场规模逐步扩大。

韦尔股份2018年12月发布重大资产重组预案,拟以发行股份的方式购买思比科42.27%股权、视信源79.93%股权(其中视信源为持股型公司,其主要资产为持有的思比科53.85%股权,韦尔股份拟通过购买视信源79.93%股权从而间接获得思比科43.04%股权), 收购完成后韦尔股份直接及间接持有思比科85.31%股权。

再看格科微;

格科微电子创立于2003年, 主要从事CMOS图像传感器、 LCD Driver、高端嵌入式多媒体SOC芯片及应用系统的设计开发和销售。

格科微CIS从PC camera起步, 07年起进军到手机领域,借助着中国手机快速成长的一波浪潮,迅速占领市场, 产品覆盖从200万像素-1300万像素。

根据格科微电子官网信息,公司13年首个运用背照技术的200万像素和首个500万像素CMOS图像传感器研发成功并开始投放市场。 15年首个800万像素和首个1300万像素CMOS图像传感器研发成功并开始投放市场。

另外国内还有思特威电子、比亚迪微电子等一系列厂商在深耕这个市场,静候新一轮的爆发。

推荐阅读: