【导读】日前,消息称京东方(BOE)继三星、LGD后成为苹果第三大柔性OLED面板供应商,为2020年发布的折叠屏iPhone提供柔性OLED面板。此前,华为高端机型Mate20pro采用的是柔性OLED屏幕,供应商主要是京东方和LG旗下的显示器公司LGD,京东方OLED得到市场高度认可,同时打破了韩国企业在柔性OLED面板市场的垄断格局。

据悉,今年华为、小米推出的折叠屏手机采用的同样是京东方的柔性OLED面板。随着折叠屏手机的陆续面世,手机厂商之间的争夺和占位越来越激烈,柔性OLED屏行业也迎来了发展良机。

目前,中国OLED行业正处于高速发展时期。各大厂商及投资者要深刻认识OLED产业现状及趋势,才能更好实现2019年在OLED市场的投资布局。本文从OLED产业链以及相关企业布局两大方面入手,分析了目前我国OLED产业规模、应用情况以及产业地图,希冀为读者带来更多的投资情报!

折叠屏点燃OLED市场新需求

随着中国OLED屏技术的不断成熟,国内面板企业产能进入密集投产期,折叠屏手机呼之欲出,对OLED的需求高速增长,国内OLED市场迎来发展机遇。

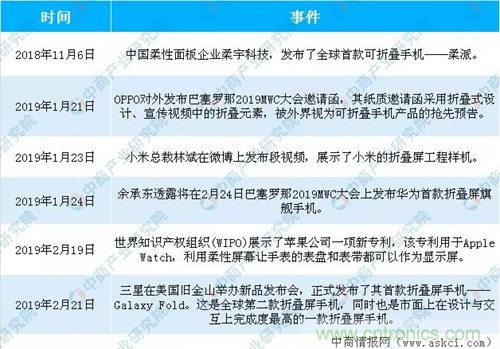

2019年2月21日凌晨3点,三星在美国旧金山举办新品发布会,正式发布了其首款折叠屏手机——GalaxyFold。这是全球第二款折叠屏手机,同时也是市面上在设计与交互上完成度最高的一款折叠屏手机。GalaxyFold的发布印证了柔性屏时代的到来。值得注意的是,三星并不是全球首家发布折叠屏手机的公司。在去年11月6日,中国柔性面板企业柔宇科技,发布了全球首款可折叠手机——柔派。虽然柔派在交互上差强人意,但确实打响了柔性屏之战的第一枪。

2019年以来,多家公司表示即将要发布折叠屏产品,未来折叠屏有望成为市场主旋律,推动OLED市场加速发展。

资料来源:公开资料、中商产业研究院整理

OLED产业链分析

OLED作为新一代显示技术,显示结构简单、耗材环保,且OLED显示具有柔性可卷曲的特点,更方便运输和安装,突破尺寸的限制,规模化量产后更有可能具备低成本普及的优势。整个OLED产业链可以分为上中下游三个生产阶段,上游为制造设备、材料制造与零件组装,中游为OLED面板制造、面板组装、模组组装,下游为显示终端及其他应用市场,主要涉及近年来发展较为迅速的OLED电视、穿戴设备、电脑以及车载显示等领域。

目前,OLED产业上游市场仍然以日韩欧美厂商为主,市场集中在日本出光兴产、堡土谷化学、美国UDC公司以及一些韩国公司。

而在产业链中游领域,韩国处于相对主导地位,中国国内则是以京东方为代表的企业奋起直追。全球量产的OLED面板企业以三星、LGD、京东方等企业为主,三星是目前全球最大的中小型OLED屏幕生产商。

随着中国在OLED手机面板领域的投资开始赶超三星和LGD,进入2018年后,三星和LGD都同时暂停了OLED手机面板的新增投资计划,基本上以保持现在产能规模为主。与此同时,在韩国三星与LG的中小尺寸RGBOLED产线投资停滞了近一年期间内,中国内地的投资脚步却并没有放缓。

OLED技术优势明显,下游应用面广泛,包括电视、手机、可穿戴设备、VR等,新一代显示OLED前景广阔,而中国目前是全球最大的OLED应用市场。

资料来源:中商产业研究院整理

产业地图:相关企业集聚珠三角及沿海地区加速布局上下游

受全球主流手机厂商将推出折叠手机的消息刺激,支撑可折叠电子产品的关键技术OLED显示立即成为引领资本市场的热门概念。新三板也有不少公司布局OLED产业链,奥雷德、中导光电等多家公司为京东方供应商,深入布局OLED产业上下游产品。

通过整理发现,我国OLED沪深及新三板上市企业主要分布在珠三角及沿海地区。其中广东省涉及企业多达23家,聚集了一批如维信诺、深天马等OLED企业;北京OLED企业布局以行业领头羊京东方为主,共有四家上市公司;浙江和江苏两省分别有8家、6家上市公司。具体产业地图如下:

资料来源:中商产业研究院整理

产业规模:OLED市场需求急剧扩大产业规模将迎高速增长

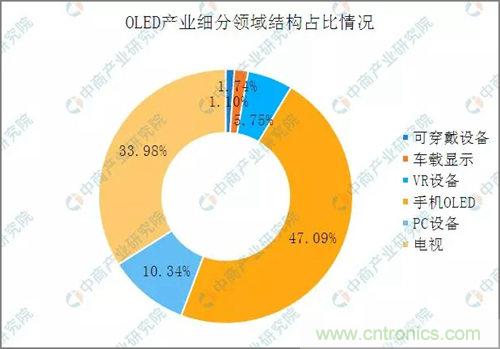

OLED技术优势明显,应用领域广泛,包括电视、手机、可穿戴设备、VR等,消费驱动强劲。从细分市场来看,2017年OLED产业各细分市场占比情况中,智能手机OLED市场占比位居榜首,占比为47.09%;其后为电视OLED市场,市场份额占比为33.98%;排名第三的是PC设备,其后分别为VR设备、车载显示以及可穿戴设备。

数据来源:中商产业研究院整理

凭借着OLED屏色域广、无需背光板和偏光片、固态结构可实现柔性化等特点,随着全面屏、窄边框及曲面屏趋势在智能手机领域的不断渗透,我国OLED面板企业在建产能进入密集投产期,对OLED材料的需求高速增长,国内OLED材料企业迎来发展机遇。

中小尺寸屏方面,折叠屏手机预计2018-2019年将有产品发布,将打破手机和平板电脑之间的界限,引领下一轮电子产品消费升级。据中商产业研究院统计,2018年中国OLED行业市场需达到24100万片,预计到2022年有望达到47000万片。

数据来源:中商产业研究院整理

随着OLED布局、技术进步的不断提升下,我国OLED产业规模高速增长。数据显示,2011年以来中国OLED产值规模持续稳定增长,从5.3亿美元增长至2017年的103.5亿美元,七年间增长了近百亿美元,年均复合增长率达到64.2%。随着中国OLED应用的不断广泛,预计2019年中国OLED产能将超160亿美元,在全球OLED市场中占据着重要的地位。

数据来源:中商产业研究院整理

经济持续发展,科技不断进步,人们对于美好生活的需要在不断变化,消费者对生活品质的要求也在不断提升,OLED行业发展已经引起国家层面的重视,受到国家的大力支持,将进一步促进OLED产业规范发展,通过政策引导、完善来抑制行业内的过度投资、过度竞争,努力促进整个产业持续健康的发展。2019年随着折叠屏产品的不断推出,未来我国OLED产业将迎来重大发展机遇!

更多资料请参考中商产业研究院发布的《2019-2024年OLED市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

推荐阅读: