【导读】近期,意法半导体(STM)、德州仪器(TI)、瑞萨(Renesas)接连对未来一段时间全球IC市场做出预测,普遍认为需求不振,整体市场情况不太乐观。

作为芯片应用大户,智能手机的销量持续低迷,从统计数据来看,全球智能手机连续四个季度下滑,中国手机市场更是六连跌,DIGITIMES Research发布的大陆市场智能手机AP(应用处理器)报告显示,今年Q4季度国内智能手机AP应用处理器出货量只有2.156亿,虽然同比增长3.1%,但是环比下降4.6%,要知道Q4季度本该是全年中销量最好的一个季度。

在这样的行业背景下,有消息传出,全球的IDM大厂在主流的通通信、消费类电子等应用的芯片封测需求逐步放缓,2019年也很难出现高成长。

全球的IC封测厂商和业务主要集中在中国大陆和台湾地区,在市场需求不振的情况下,大家都在需求新的封测技术和应用增长点,以求占据先机。另外,中美的贸易争端将会对大陆的封测业造成一定的影响,部分业务可能转单到台湾地区,相关情况还需要持续关注。

封测业要面对的变数

看一下大陆地区的长电科技、通富微电、华天科技和晶方科技这4家封测行业的代表企业在今年第三季度的财务数据情况:营收方面,这4家的合计营收为107.05亿元,同比增长1.26%,同比增速在最近10个季度中一直保持为正,整体营收规模趋于平稳,增速逐渐放缓。而在纯利润方面,这4家封测企业的净利润合计约为2.15亿元,同比增速为-27.14%,增速自2016年Q3以来首次出现负值。环比Q2季度增速为-10.52%。

由此可见,在大陆地区,封测行业受行业周期性波动影响,需求端出现疲软,致使封测企业的产能利用率下降,从而影响了业绩表现。

此外,受到中美贸易争端的影响,2019年美国很可能将启动征收25%关税的措施,这样,一部分封测订单将从大陆转向台湾地区,显然将对大陆地区的封测企业业绩产生影响。不过美国的这种惩罚性关税策略影响的不只是中国大陆相关企业,对全球的封测供需链都会有负面影响,其中包括美国的相关企业。

由于很多欧美IDM或Fabless已将越来越多的封测订单交给中国大陆企业,以贴近本地化生产、销售和服务,据悉,在大陆封测企业订单中,有30%来自本土客户,另外的70%则来自欧美、日韩,以及台湾地区的芯片企业,如果这些订单转给台湾地区的封测企业,就必须从新调整其策略、成本、运营以及客户关系,这样会带来不小的时间和资源成本压力。此外,欧美的IDM和封测企业也将越来越多地在中国大陆建封测厂,如果美国启动关税措施,则必定会对这些中国大陆的外资封测厂接单产生影响。

新技术驱动

Yole数据显示,2017年全球先进封测产值超过200亿美元,接近全球封测市场总值的一半。 由于可以提高封装效率、降低成本、提供更好的性价比,先进封装将是未来封测行业的主要发展方向。

先进封装主要是指倒装(Flip Chip)、凸块(Bumping)、晶圆级封装(Wafer level package)、2.5D封装、3D封装(TSV)等技术。先进封装在诞生之初只有WLP、2.5D和3D这几种,近年来,先进封装向各个方向快速发展,而每个开发相关技术的公司都将自己的技术独立命名,如台积电的InFO、CoWoS,日月光的FoCoS,Amkor的SLIM、SWIFT等。大量的新名词和商标被注册,导致行业出现大量不同种类的先进封装,实际上很多先进封装技术只有微小的区别,很多只是名称不同而已,技术本身无实质性差别。

Wafer Bumping(晶圆凸块)技术是先进封装技术的重要步骤。 在芯片集成度越来越高的大背景下,单位面积芯片上的连线长度越来越长,为了获得更低的连线时延,保证电路的性能,封装时“以点带线”是必经之路,而Bumping是实现先进封装“以点带线”连接的核心技术。因此,Wafer Bumping 的市场的变化也直接反映了先进封装市场的情况。

据Tech Search统计,2016年,Wafer Bumping领域全球300mm晶圆产能约为1400万片,而200mm及以下晶圆产能约800万片。

Yole预测,2017~2022 年,全球先进封装技术:2.5D&3D,Fan-out,Flip-Chip的收入年复合增长率分别为28%、36%和8%,而同期全球封测行业收入年复合增长率为3.5%,明显领先于传统封装市场。

下面看一下大陆地区的先进封装发展情况。

2017年中国大陆封测行业的先进封装产值仅占全球先进封装总值的11.9%,相关封测企业在 2018年也将在先进封装技术上加速提高产能,主要以Flip Chip和FOWLP为主。

在 2017 年十大封测厂商收入排名中,中国大陆的长电科技在收购星科金鹏之后跃居第3 位。近两年,中国大陆的封测业发展迅速,实力提升明显,并购案频出,除了长电科技并购星科金鹏以外,华天科技收购了美国的FCI,通富微电收购了AMD苏州及槟城两家子公司的股权。这三次跨界并购使得中国大陆的封测行业再上一层楼,迅速与国际水平接轨。

2015年以前,只有长电科技能够跻身全球前十,而在2017年,三家封测企业营收分别增长 25%、28%、42%。长电科技一跃成为全球OSAT行业中收入的第3名,由TrendForce旗下拓墣产业研究院给出的2018上半年全球十大封测厂榜单中,华天科技和通富微电两家企业分列 6、7位。

在技术储备方面, 在大陆三大龙头封测企业当中,长电科技的先进封装技术优势最为突出。据悉,其掌握了Fan-out eWLB(embedded wafer level BGA),WLCSP(wafer-level chip scale packaging),SiP,Bumping,PoP(package on package)等高端封装技术,据Yole统计,2017年,长电科技先进封装市占率达到7.8%,仅此于Intel的12.4%和SPIL的11.6%。

新的应用增长点

除了技术驱动之外,新兴应用也是封装企业谋求下一步发展的重要抓手。

全球半导体行业将在物联网、人工智能、5G应用领域迎来快速增长,终端市场正在经历越来越多样化和分布式特征,比如智能汽车、智能城市、智能医疗和AR/VR等。

以人工智能为例,OS 厂商、EDA、IP 厂商、芯片厂商都在2017年针对AI应用推出新一代的架构与产品规划。如AI在汽车领域的应用(包括自动驾驶和电动车)将消耗大量半导体制造和封测产能。

5G时代,数据的传输速度比4G时代快10倍以上,对通信芯片的处理速率要求也更高。以 400G网络处理芯片为例, 虽然芯片制造工艺从28nm迈入14nm时代使得各类规格指标有所改善,但是仅凭芯片制造工艺上的进步已不能解决400G网络处理面临的高带宽问题。而高密度集成封装技术和晶圆级封装工艺的进步能够在兼顾成本的基础上,进一步提升通信芯片的性能,因此,封测企业在加大 FBGA、PBGA、SIP模组、PSIP模组、通信模块-LGA、倒装通信模块等高密度集成电路及模块封装技术的投入。而物联网时代对各类芯片的要求是“体积更小,功耗更低”。

据统计,2014~2019年,传统打线封装年复合增长率在2.4%左右,维持缓慢增长。但先进封装则表现出较为强劲的增长势头,先进封装将继续主导解决计算和通信领域的高端逻辑器件和存储需求,并进一步渗透至高端消费类、移动领域的模拟和射频市场,同时还剑指不断增长的汽车和工业细分市场。到2020年,先进封装市场规模有望达到193亿美金,将超过传统打线封装市场。

高性能处理器和图像处理芯片驱动了封装技术从传统的打线封装到倒装(Flip Chip)的发展,目前倒装已成为现今封装中占比最高的技术。但随着手机高性能处理器以及HPC的发展,将进一步推动倒装向 Fan-out 的发展。

SiP方面,相比SoC,SiP能更好地迎合更为复杂多样的下游需求,因此未来有成为主流的趋势。据Allied Market Research预测,未来SiP市场将迎来在消费、汽车、通信、工业等板块的同步增长,预计整个SiP市场规模在2022年达到300亿美元,2017~2022年的年复合增长率达9.23%。

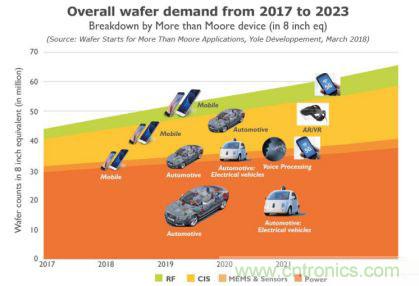

另外,近两年8英寸晶圆代工呈现出了强劲的市场需求态势,这主要是源于功率器件、电源管理 IC、影像传感器、指纹识别芯片和显示驱动IC等的增长。据统计,功率分立器件约占8英寸晶圆应用的16%,IDM的模拟芯片占23%、逻辑芯片和MEMS等占剩下的14%。

图源:Yole Developpement

8英寸晶圆厂涨价主要反映出模拟芯片、分立器件的旺盛需求。根据 IC Insights 的统计,2017~2021年汽车电子和工业半导体将成为IC细分市场中增速最快的两大领域,复合增长率分别高达12.5%和8.1%。而汽车电子和工业半导体均会形成对模拟芯片和分立器件的强劲需求。汽车电子尤其提升了对功率半导体MOSFET和IGBT 的需求,工业半导体除了模拟芯片和功率器件外,还会形成对传感器、MCU等逻辑芯片的旺盛需求。

由于汽车电子化程度越来越高,自动驾驶又是发展趋势,因此,各类车用芯片需求将持续提升,包括车联网MCU、车用CIS元件等,据此,台湾地区的封测厂商,如欣铨、京元电、胜丽、日月光等都在积极布局车用芯片封测商机,特别是争取IDM大厂订单。

其中,欣铨有望受惠于台积电拿下瑞萨车用MCU晶圆代工大单,由于需求量很大,需要大量后端测试产能,这成为了欣铨近期扩产布局重点,其南京测试厂位于台积电厂房对面,能够发挥群聚效应。

在车用CMOS图像传感器方面,安森美、Sony等国际大厂一直在积极拓展车用电子市占率,这给胜丽等专攻CIS元件封装的厂商提供了不少商机。

除了汽车电子和工业半导体外,无线充电市场对电源IC和MOSFET有大量需求,是未来8英寸晶圆需求的一个潜在增长点。据国际电子商情调查,未来无线充电发射端市场有望增长 5-6 倍,接收端市场也将随着国内智能手机大厂搭配无线充电功能手机的发布而兴起。这个巨大市场的爆发将对电源IC、MOSFET等创造大量需求。

8英寸晶圆厂的主要产品是模拟电路、功率半导体(MOSFET/IGBT)、逻辑芯片(MCU等)、CMOS传感器和MEMS等产品,而模拟电路和功率半导体主要采用打线封装(Wire Bonding)和晶圆级封装(WLCSP),并且,WLCSP的技术趋势越来越突出,具有良好的发展前景。

大陆企业方面,以长电科技为例,该公司历时一年的定增预案终于落下帷幕,于9月1日宣布向国家产业基金,芯电半导体和金投领航3家特定投资者增发约2.4亿股普通股,募集资金总额约为36亿元。

据悉,长电此次募投项目之一是扩充先进封装技术的产能,形成 Bumping、WLCSP等通信与物联网IC中道封装年产82万片Bumping、47亿颗芯片封装的生产能力。此外,该公司也计划形成Bumping、WLCSP等通信与物联网IC中道封装年产82万片Bumping、47亿颗芯片封装的生产能力,为即将到来的5G通讯和物联网发展机遇提前布局。

结语

综上,受市场和政策影响,在接下来的一年里,中国IC封测业很可能会迎来一个调整期,就看谁对新技术和新应用布局早、布局的好了。

推荐阅读: