【导读】近年来,由于受到全球经济波动的影响,北美、欧洲和日本连接器市场增长缓慢,甚至出现了下滑态势,而以中国及亚太地区为代表的新兴市场呈现强劲增长,成为推动全球连接器市场增长的主要动力。

一、全球连接器市场发展

(一)全球连接器市场规模

连接器作为电子电路中连接的桥梁,广泛应用于包括数据通信、电脑及周边、消费电子、汽车、工业、医疗、航空航天及军事等不同领域。根据Bishop & Associates数据显示,连接器的全球市场规模已由2009年的343.90亿美元增长至2017年的601.16亿美元。

近年来全球连接器市场规模(亿美元)

近年来全球连接器市场规模(亿美元)

(二)全球连接器市场区域分布

从区域分布来看,全球连接器市场主要分布在北美、欧洲、日本、中国、亚太(不含日本和中国)五大区域,这五大区域占据了全球连接器市场90%以上的份额。近年来,由于受到全球经济波动的影响,北美、欧洲和日本连接器市场增长缓慢,甚至出现了下滑态势,而以中国及亚太地区为代表的新兴市场呈现强劲增长,成为推动全球连接器市场增长的主要动力。

2017年全球连接器市场占有率

二、中国连接器市场发展

2009年,中国连接器市场规模仅约为67.67亿美元,到2017年猛增到190.82亿美元,成为全球最大的连接器市场。虽然我国连接器行业起步较晚,连接器市场集中度较低,行业技术水平与先进国家技术水平相比仍有一定差距,但我国连接器行业空间广阔,发展潜力巨大,未来有非常大的提升空间。

近年来我国连接器市场规模(亿美元)

近年来我国连接器市场规模(亿美元)

三、连接器巨头并购发展历史

并购重组提升行业集中度是国连接器龙头企业发展的重要路径。在全球连接器产业近三十年的高速发展期,连接器厂商和客户的战略合作关系相对稳定,企业的并购重组非常频繁,行业集中度提升迅速,拥有足够资金和较强研发能力的公司通过自身成长和外延并购持续提高市场份额。

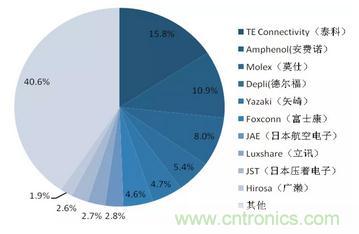

当下,世界前十大连接器企业的市场份额已经从上世纪80年代的38%提升至2017年的61.0%左右,其中前三名(TE Connectivity、安费诺、莫仕)就占了三成以上。

近年来全球连接器行业前十厂商市场份额(%)

近年来全球连接器行业前十厂商市场份额(%)

2016年全球连接器行业前十大厂家市场份额(%)

目前,全球前三大连接器厂商分别是TE Connectivity、安费诺和莫仕,2016年合计占据连接器市场近1/3的市场份额。这三大厂商逐步发展壮大的过程是并购整合对连接器产业和企业的影响的最佳诠释。

从它们的发展历史来看,并购是拓展业务范围和增加营收的重要途径。由于Molex已退市,以下将介绍TE Connectivity和Amphenol的并购发展。

(一)TE Connectivity(泰科)

TE Connectivity是全球最大的连接器生产厂家,连接器行业的唯一入围世界500强的企业。它是一家全球化的电子组件、网络解决方案、特种产品及海底通讯系统供应商,公司设计和制造的约50万种产品,用于连接和保护触及生活各个方面的产品中的电源和数据流。主要产品应用在消费类电子,电力,医疗,汽车,航空航天以及通讯网络方面。

TE Connectivity整个业务就是在1999~2002年间通过收购发展起来的,当时泰科国际(Tyco International)分别收购了AMP、Raychem、西门子的电机零组件部门以及Thomas & Betts的OEM部门,这就是TE Connectivity最初的雏形,作为泰科国际的一个子部门运作。

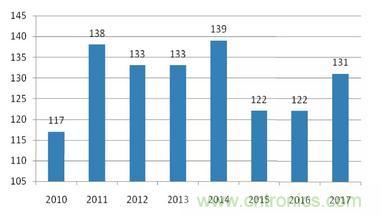

TE Connectivity于2007年从泰科国际分离出来之后,就成为世界上最大的电子连接元器件厂商,2017年其营收规模达到131亿美元。其原有的优势主要是在汽车领域,所以泰科的收购主要集中于工业连接器、通信连接器等领域。

通过几次大手笔的收购(如2010年对ADC的收购以及2012年对Deutsch Group SAS的收购),TE Connectivity的业务范围得到扩充,原来的短板也得到了弥补。

TE Connectivity并购一览表

TE Connectivity 并购历程

TEConnectivity并购整合后,尽管营收增长并不是特别显著,但得益于工业连接器等产品良好的盈利能力,整体的经营效益仍出现了明显改善。

TE Connectivity 2010-2017年销售收入(亿美元)

(二)Amphenol(安费诺)

安费诺公司是手机连接器第一大厂,最擅长精密接口连接,如SIM卡连接器,SD卡连接、USB连接、HDMI连接、RF转换等。近年通过合并收购了全球很多顶尖的连接器厂家。产品拓展覆盖了军工,航空,航天,通信等方面。

从2003年到现在,安费诺每年都会至少完成一次收购,几乎每年并购都占其现金用途中的主要部分,2003-2017年期间,并购所用资金总额占公司所配置现金总额的50%以上。并购大多数是为了横向拓展连接器业务领域,使得连接器业务快速提升,这也是其营业收入保持高增长的主要原因。

Amphenol并购一览表

并购整合为安费诺带来了良好的业绩增长。安费诺在2010~2017年营收稳步增长。

Ampehnol 2010-2017年销售收入(亿美元)

通过分析安费诺公司的收购,发现其立足于自身计算机及移动设备连接器龙头地位,通过收购积极拓展连接器其他应用领域业务,而这些收购公司的业务大多数集中在四大连接器主流应用领域:汽车、通信、工业、军工航空。而通过外延并购,安费诺逐渐确立了在汽车、通信、工业、军工航空等领域优势,进一步改善了公司产品结构,提升了公司盈利能力。

安费诺在汽车、通信、工业、军工航空领域并购的主要连接器公司及数量

四、总结

从国外主要连接器厂商的经验来看,与它们的发展相伴随的是持续的并购与整合。通过有针对性的并购,几大厂商拓展了各自的业务范围,获取了新的产品与客户,弥补了自身原来的不足,从而在连接器多个细分领域都取得了相对优势的地位,实现了快速的发展。